Третья форма денег

Зачем России понадобился цифровой рубль

Закон о цифровом рубле принят летом 2023 года, началось использование цифрового рубля в тестовом режиме, а с 2025 года он станет доступен гражданам в полной мере.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

Цифровой рубль представляет собой новую, третью по счету форму денег, которую планируется использовать в России. Первые две всем известны — наличные и безналичные рубли. На первый взгляд, цифровой рубль похож на безналичный. Коммерческие банки ведут учет безналичных денег своих клиентов, проводят для них трансакции, несут обязательства перед клиентами за безналичные деньги на их счетах, а центральные банки ведут учет и проводят трансакции для операций между коммерческими банками.

Как это работает

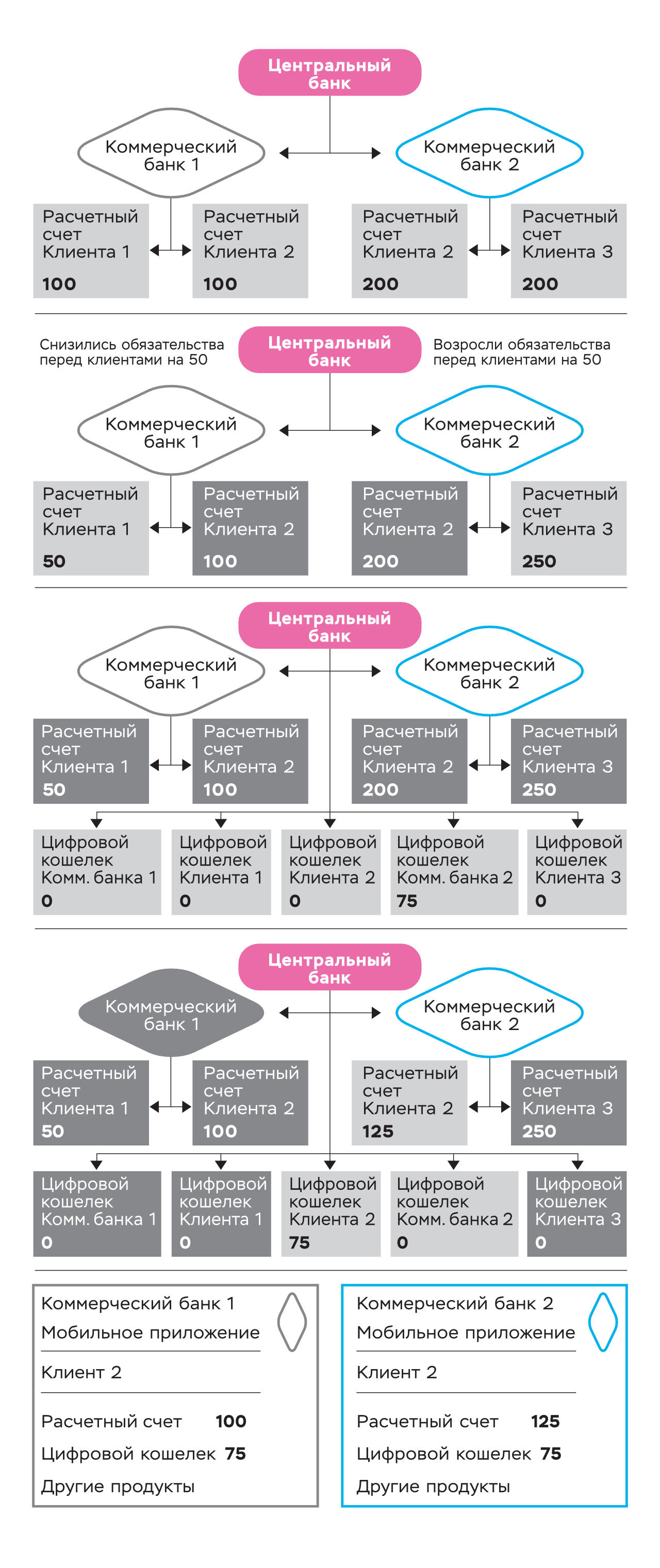

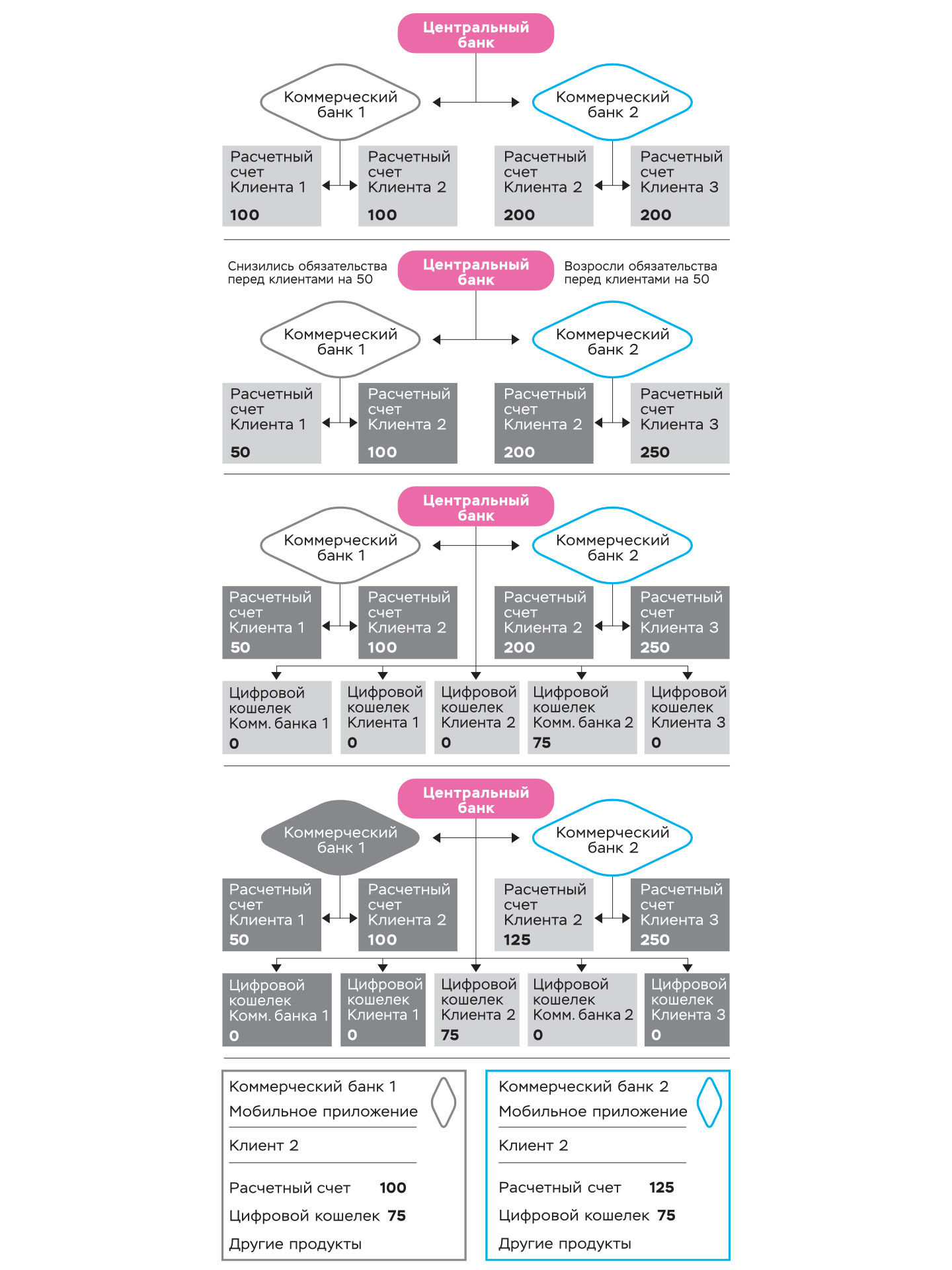

Предположим, в некоей экономике есть центральный банк, два коммерческих банка и три клиента (у клиента 2 открыты счета в обоих банках). Обязательства перед клиентами у коммерческих банков 1 и 2 равны 200 и 400 рублей соответственно.

Если клиент 1 переводит 50 безналичных рублей клиенту 3, то коммерческий банк 1 должен перевести свои деньги в этом объеме в коммерческий банк 2. Обязательств перед клиентами, а также денег у коммерческого банка 1 станет меньше на 50, у коммерческого банка 2 станет больше на 50.

У коммерческого банка на счете в центральном банке может оказаться меньше денег, чем объем поручений клиентов на перевод денег в другие банки или их снятие. Поэтому клиенты подвергаются кредитным рискам со стороны коммерческих банков. В условиях качественного обеспечения финансовой стабильности кредитные риски минимальны, но они есть. И программа страхования вкладов не убирает, а только перераспределяет риски к Агентству по страхованию вкладов.

Цифровые рубли отличаются от безналичных, поскольку они учитываются не на балансах коммерческих банков, а на балансе Банка России. Каждый человек, компания (а также коммерческий банк) сможет создать один цифровой кошелек. Допустим, все участники рынка открыли кошельки. Банк России эмитировал 75 цифровых рублей, их приобрел коммерческий банк 2 (планируется, что после эмиссии цифровые рубли будут попадать в экономический оборот через кошельки коммерческих банков).

Далее клиент 2 приобретает 75 цифровых рублей через коммерческий банк 2, в результате коммерческий банк 2 спишет со счета клиента 2 безналичные рубли (до этого остаток на счете был 200, после списания останется 125) и передаст Банку России поручение о переводе 75 цифровых рублей клиенту 2. Обязательства коммерческого банка 2 перед клиентом 2 снизятся на 75 рублей.

Цифровые рубли клиента будут учитываться на его кошельке в центральном банке. Обязательства по переводу цифровых рублей между кошельками клиентов лежат на Банке России, а коммерческие банки предоставляют только свою IT-инфраструктуру. Доступ к кошельку планируется обеспечить из мобильных приложений различных банков. Для примера, в мобильных приложениях обоих банков клиент 2 имеет доступ не только к счетам в соответствующих банках, но и к единственному цифровому кошельку.

Кредитных рисков со стороны коммерческих банков в отношении цифровых рублей нет. Однако у перетока безналичных рублей в цифровые есть другие риски — коммерческие банки не смогут использовать цифровые рубли клиентов для кредитных операций, мультипликация денег сократится. Дефицит финансовых ресурсов создаст проблемы для кредитования компаний реального сектора, что может замедлить рост экономики. Для митигирования таких рисков введение в оборот цифровых рублей планируется проводить постепенно. Однако если со временем цифровой рубль составит существенную часть от денежной базы и по какой-либо причине экономические агенты массово переведут цифровые рубли в безналичные, то произойдет резкое увеличение денежной массы, что создаст инфляционные риски. Также, поскольку оперирование цифровым рублем связано с использованием новых IT-решений, выделяется инфраструктурный риск.

Скидка за цифру

Номинальная стоимость наличного, безналичного и цифрового рубля одинаковая, перевести рубль из одной формы в другую можно будет в пропорции 1:1. Но для домохозяйств безналичные рубли обладают преимуществами — позволяют получать кешбэк и проценты на остаток на расчетном счете. В настоящее время не предполагается возможность начисления кешбэка с покупок цифровыми рублями и процентов на остаток в кошельке. Но сама возможность использования цифровых рублей создает стимулы для коммерческих банков сильнее мотивировать клиентов размещать у них безналичные деньги, что может привести к повышению качества обслуживания и появлению новых выгодных предложений для клиентов. Если не создавать дополнительные стимулы для использования цифровых рублей, перспективы их применения выглядят ограниченными. Одним из таких стимулов могла бы стать небольшая скидка за оплату цифровым рублем, которую продавцы товаров и услуг могли бы предоставлять в связи с тем, что оплата цифровым рублем освобождает их от затрат на эквайринг.

Планируется, что с помощью цифрового рубля можно будет делать платежи без интернета — для этого в дополнение к цифровому кошельку нужно открыть офлайн-кошелек в мобильном приложении. Изначально следует пополнить офлайн-кошелек с цифрового кошелька (для этого нужен интернет). Затем, не имея доступа в интернет, цифровые рубли можно перевести на офлайн-кошелек другого клиента, подключившись к его мобильному устройству, например, через Bluetooth. Учет этой сделки Банк России проведет после того, как одно из устройств подключится к интернету.

Отчасти создание цифрового рубля связано с повышенным интересом к криптовалютам, но важно понимать ключевое отличие — у большинства криптовалют нет единого эмитента, у цифрового рубля эмитент — Банк России. Создание цифрового рубля обязано развитию цифровых технологий, которое обеспечивает возможность учета отдельных финансовых трансакций на уровне всей экономики. Каждый цифровой рубль может быть идентифицирован (то есть он имеет свой номер), что позволяет отслеживать и ограничивать их оборот. Это может быть использовано для обеспечения целевого использования средств, полученных от государства. Но возможности эмиссии цифрового рубля для финансирования государственных расходов имеют ограничения как законодательные, так и экономические, поскольку это может ускорить инфляцию. В целом с развитием технологий все становится более прозрачным. В этом контексте создание цифрового рубля — всего лишь еще один шаг к тому, что любое действие будет оставлять «цифровой след».

Цифровой рубль начинает использоваться только в тестовом режиме. В ближайшие годы может быть доработана его концепция, что потенциально окажет влияние и на его роль в экономике.