Три в одном

Продвижение ESG-повестки нуждается в государственной поддержке

Рейтинговое агентство «Эксперт РА» провело исследование уровня внедрения ESG-принципов в банковском секторе. Респондентами выступило около 80 банков. Собраны данные по объему и отраслевой структуре ESG-портфеля и определены наиболее перспективные типы ESG-финансирования. В рамках исследования отмечен значительный прирост ESG-кредитов за прошедший год. И стало ясно, что для дальнейшего развития ESG-повестки не обойтись без стимулирующих мер со стороны государства.

Фото: Анатолий Жданов, Коммерсантъ

Фото: Анатолий Жданов, Коммерсантъ

ESG (англ. «environmental», «social», «governance» — «природа», «общество», «управление») — свод правил и подходов к ведению бизнеса, которые способствуют его устойчивому развитию. E — Environment — внимательное отношение к окружающей среде, S — Social — социальная ответственность, сюда относят взаимодействие с обществом в целом — клиентами и сотрудниками, соблюдение трудовых норм, качественное обслуживание и безопасность, а также благотворительные инициативы, G — Governance — ответственное корпоративное управление, прозрачность работы компании, сохранность данных клиентов, выплата белых зарплат и противодействие коррупции.

В ходе исследования банки оценили актуальность каждого из трех ESG-компонентов по состоянию на первую половину 2023 года по шкале от 0 до 10, где 10 — наибольшая актуальность. Результаты опроса показали, что все три компонента — E, S, G — имеют примерно равную степень актуальности с незначительным превышением элемента S. Годом ранее в рамках аналогичного исследования компонент E (23%), уступал по популярности элементам S и G (43% и 34% соответственно).

Примерно 99% респондентов указали на проведение в течение прошедшего года мероприятий по улучшению условий труда сотрудников: индексация заработной платы, увеличение доли сотрудников с ДМС и условий таких договоров и др. Около 80% опрошенных банков занимались проработкой нормативной базы в социальной сфере, например внедрением кодекса корпоративной этики, социальной политики и другое. При этом увеличение объемов кредитования заемщиков, чья деятельность связана с социальной сферой, отметили только 29% респондентов.

Касательно усиления компонента G: 67% респондентов ответили, что занимались совершенствованием нормативной базы. Причем если небольшие игроки ограничились составлением стратегии, политики и отчета об устойчивом развитии, то крупные банки провели более глубокую проработку документации, например по внедрению для топ-менеджеров показателей КПЭ, связанных с устойчивым развитием. Около 55% респондентов отметили совершенствование организационной структуры своего банка, например увеличение доли независимых директоров в составе наблюдательного совета, а также распространение гендерного равенства в составе топ-менеджмента. Отдельные банки отметили утверждение в рамках ESG-повестки комитетов при советах директоров (комитет по аудиту и рисков, комитет по вознаграждениям и т. п.), а также усиление штата профильных подразделений, занимающихся управлением рисками.

Важно отметить, что в течение второй половины 2022 года, несмотря на массовое закрытие значительной части информации на финансовом рынке, 41% респондентов занимались повышением транспарентности своей деятельности доступными на тот момент инструментами, в том числе путем размещения нефинансовой отчетности.

В 2023 году все больше игроков на своих сайтах возобновляют публикацию финансовой информации для инвесторов, чьи возможности принятия взвешенных инвестиционных решений в период полного закрытия отчетности были ограниченны.

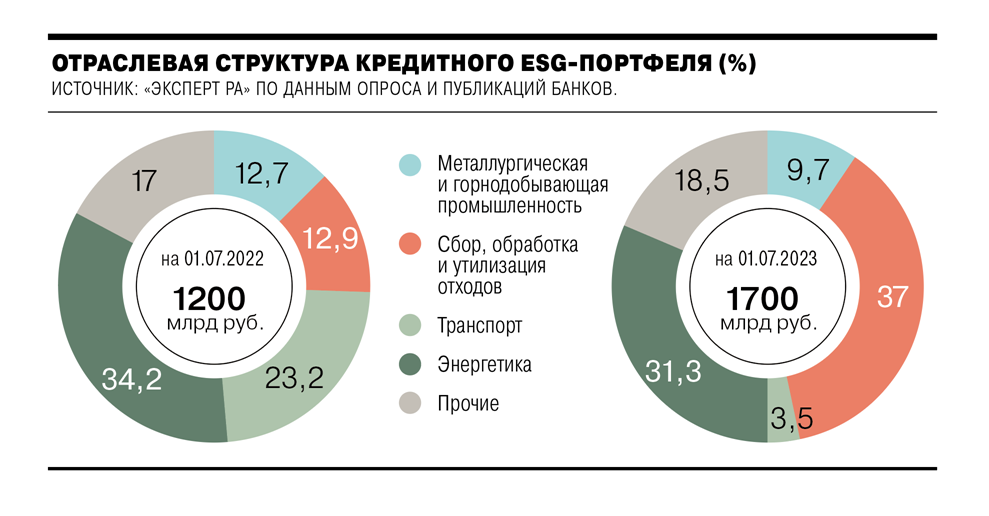

Согласно оценкам «Эксперт РА», объем портфеля выданных ESG-кредитов составил 1,7 трлн руб., показав рост на 42% за период с 1 июля 2022 года по 1 июля 2023 года. Под объемом ESG-портфеля подразумевается только размер кредитов, направленных на финансирование соответствующих проектов, а не совокупный эффект от запуска данных проектов, который может встречаться в отчетности по ESG-финансированию банков и искажать реальный объем инвестиций. Причем, если учитывать кредиты, выданные с привязкой к ESG-ковенантам, совокупный объем ESG-портфеля составит за указанный период около 2,7 трлн руб.

Значительный прирост ESG-портфеля за прошедший год был обусловлен выдачей ESG-кредитов преимущественно крупными банками. На долю системно значимых кредитных организаций приходится около 70% портфеля ESG-кредитов против 91% годом ранее, что свидетельствует о заметном снижении концентрации на крупных игроках в силу развития ESG-кредитования среди средних и небольших банков.

Крупнейшая в ESG-портфеле отрасль — недвижимость — составляет основную долю (37%). К данной отрасли относятся преимущественно проекты строительства «зеленых» домов, соответствующих определенным критериям по классу энергоэффективности, озеленению территории, наличию спортивных площадок и так далее. Энергетика, занимавшая лидирующие позиции в прошлые годы, опустилась на вторую строчку с долей около 31%. Третью строчку с долей 9,7% занимает металлургическая и горнодобывающая промышленность. Прочие отрасли в совокупности составляют около 22%, среди них респонденты выделяли такие отрасли, как проекты по сбору и обработке отходов, строительство комплексов, соответствующих ESG-стандартам, транспортные проекты и другие, каждый из которых занимает в портфеле не более 3%. При этом наблюдается усиление отраслевой концентрации ESG-портфеля: на середину текущего года на две крупнейшие отрасли приходится 68% против 57% по итогам аналогичного периода прошлого года.

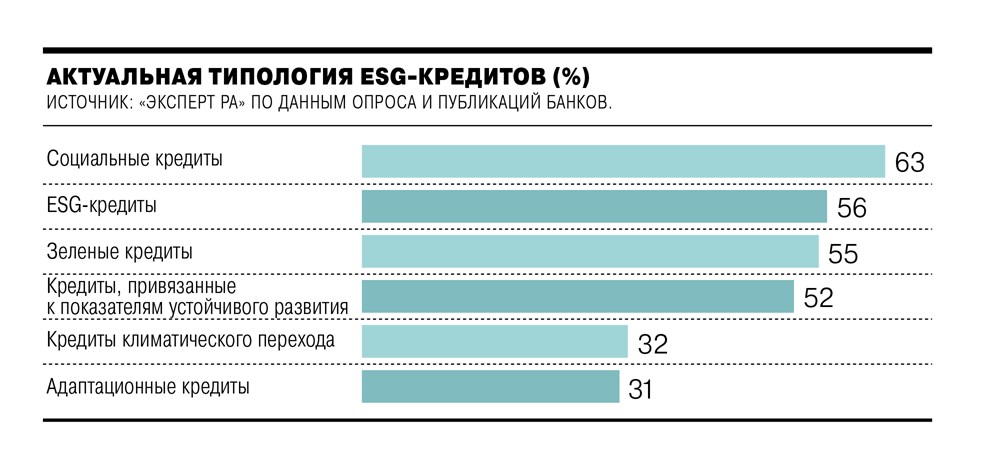

Наиболее перспективным для банковского бизнеса типом кредита 63% респондентов признали социальные кредиты. Затем следуют проекты по устойчивому развитию и зеленые кредиты, получившие 56% и 55% соответственно. Наименее популярными оказались кредиты климатического перехода и адаптационные кредиты. Выбор банков в пользу социальных, зеленых, а также прочих ESG-кредитов вполне объясним: банки отметили проекты, которые способны в первую очередь улучшить условия жизни людей в регионах присутствия кредитных организаций в рамках традиционных операций банковского бизнеса.

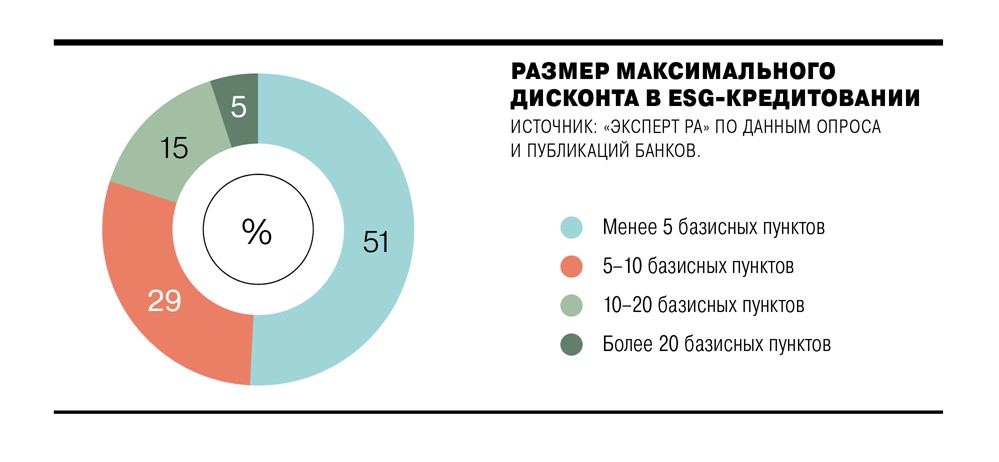

Банкам также предложили выбрать размер максимальной скидки, которую они могли бы предоставить клиенту при выдаче ESG-кредита. Абсолютное большинство банков-респондентов готовы предоставить ESG-дисконт менее 5 базисных пунктов. Около 29% респондентов согласны на дисконт в размере 5–10 базисных пунктов. Около 15% респондентов могут рассмотреть ESG-скидку в 10–20 базисных пунктов, а 5% опрошенных — более 20 базисных пунктов. Однако стоит отметить, что ESG-скидка в 10 базисных пунктов и более встречается в банковской практике крайне редко.

ESG-повестка постепенно завоевывает банковский сектор. Но основным стимулирующим фактором для дальнейшего роста «гриниума» стало бы введение государством стимулирующих мер для банков. Таких как, например, субсидирование ставок по ESG-кредитам, предоставление надбавок для уменьшения давления на капитал, снижение коэффициентов резервирования. Это подтвердило бы важность для государства ESG-повестки.