Рост, скрепленный изолентой

Как российские компании ищут замену незаменимому оборудованию

Российская экономика так стойко пережила воздействие санкций, что возникает впечатление: проблемы в основном преодолены. Но есть большая «слепая зона», связанная с оборудованием длительного цикла изготовления, которому российский бизнес не нашел аналогов в дружественных странах — их там просто нет. У компаний осталось не больше нескольких лет, чтобы найти долгосрочное решение, иначе придется сокращать масштабы бизнеса или возвращаться к более старым технологиям.

Рисунок: Виктор Чумачев, Коммерсантъ

Рисунок: Виктор Чумачев, Коммерсантъ

В 2023 году российские компании нашли множество способов преодоления санкций, однако не всегда смогли найти замену критическому оборудованию. Как правило, речь идет о крупных и сложных многотонных машинах с закрытым программным обеспечением, которые выпускают один-два производителя в мире,— в отличие от других санкционных товаров, например электроники, их почти невозможно незаметно ввезти в страну. И хотя до сих пор российские инженеры умудряются в целом очень хорошо обслуживать существующую западную технику, рано или поздно она начнет ломаться.

Перечень такого оборудования довольно широк: это, в частности, энергетические установки, установки глубокого бурения, кузнечно-прессовое оборудование — например, радиально-ковочные машины, станки глубокого сверления и т. п.

Ситуация осложняется тем, что часть оборудования и установок, оснащенных сложной электроникой, защищены от вмешательства (чипированы): пользователь, не имеющий ключа, не может менять настройки, а попытка взлома часто приводит к недоступности функций.

Не светит и не греет

Наиболее очевидный пример проблемы с исчерпанием ресурса — энергетические газовые турбины западного производства, которых в России более 200 штук. Мощность ТЭС на таких машинах — около 25 ГВт, на таких станциях вырабатывается более 20% электроэнергии в европейской части РФ и на Урале. Пока серьезных проблем с работой ТЭС на иностранных турбинах не возникало, но энергетики постоянно предупреждают о рисках.

Регуляторы пока принимают превентивные меры: с 2022 года генкомпаниям разрешили выводить электростанции в холодный резерв, сохраняя при этом практически полную оплату мощности. Механизм используется редко: в резерв выводится по 400–500 МВт в месяц. В «Системном операторе» (СО, диспетчер энергосистемы) утверждают, что за 2022–2023 годы 97% газовых турбин в РФ прошли разные виды техобслуживания, включая капремонты. Однако проблемы, очевидно, будут нарастать.

Наиболее остро стоит вопрос с обслуживанием небольших американских турбин серии LM, ремонт которых можно произвести только на заводе в США.

Большая их часть стоит на ТЭС «РусГидро» на Дальнем Востоке: госхолдинг ожидает проблем с их обслуживанием на Южно-Сахалинской ТЭЦ-1 к концу 2024 года, а к весне 2025 года хочет закрыть три газотурбинные установки на Восточной ТЭЦ во Владивостоке. «Интер РАО» хочет закрыть энергоблоки Джубгинской ТЭС на экспериментальных турбинах LMS100PB производства GE и Сочинской ТЭС на SGT-700 производства Siemens.

Трудности с эксплуатацией иностранных турбин могут отразиться на тепло- и электроснабжении Москвы и Подмосковья.

В энергосистеме Московского региона работают более 1,7 ГВт газовых турбин типа FA, «обслуживание которых затруднено». Речь в том числе и о машинах Siemens: лопатки для таких машин больше невозможно купить за рубежом, а постоянно восстанавливать старые невозможно. Если энергетики закроют все московские и подмосковные ТЭС на иностранных турбинах, то в регионе возникнет непокрываемый дефицит энергии на 1,5 ГВт.

Не бурение, а мучение

Ситуация с буровым оборудованием пока не критическая, поскольку за год с момента введения санкций российские компании наладили закупку запчастей в СНГ и Китае. Но цена на них выше рынка как минимум в 2,5 раза, а сроки поставок кратно возросли, говорят источники «Ъ». «Нефтегазовые компании создают большие запасы запчастей, но пока крайне неохотно покупают аналоги, в особенности китайского происхождения, из-за их невысокого качества»,— поясняет один из участников рынка.

С закупками нового оборудования ситуация гораздо сложнее, хотя уже существуют единичные прецеденты поставок новых небольших газовых турбин для месторождений. «На дистанции пяти-восьми лет на многих месторождениях потребуется полноценная замена агрегатов»,— уточняет еще один собеседник в отрасли.

По словам источников «Ъ», нефтяникам будет очень трудно заместить оборудование для сложного наклонно-направленного бурения, создания горизонтальных и многоствольных скважин. Прежде роторно-управляемые системы поставляли зарубежные вендоры, которые вследствие санкций ушли с рынка.

По мнению собеседников «Ъ», острая нехватка такого оборудования может возникнуть в течение нескольких лет, и это касается большой части «сложного железа».

Нехватка передовых западных технологий угрожает снижением числа сложных скважин и коэффициента извлечения нефти.

Земля в иллюминаторе

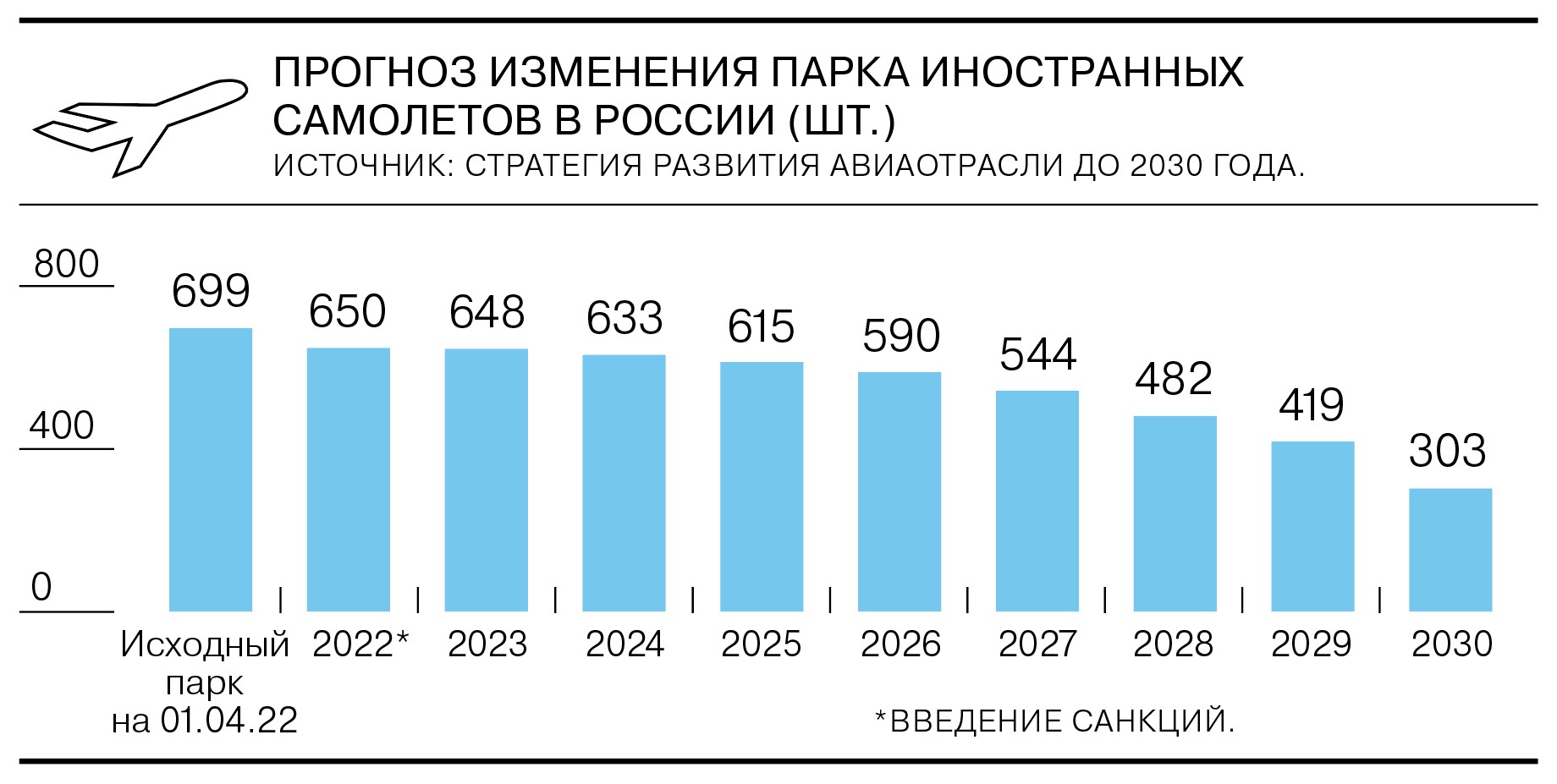

После введения тотальных санкций против российской авиации многие собеседники «Ъ» ожидали, что самолеты начнут массово оставаться на земле уже через год — в первую очередь из-за невозможности проводить в РФ капремонты двигателей. В конце 2023 года можно констатировать, что дефицит запчастей для двигателей есть, но дефицита флота пока нет.

Проблемы сохраняются, но часть решается за счет покупки на вторичном рынке.

Это уже привело к всплеску цен на поддержанные и новые моторы в мире, что отчасти подсвечивает масштабы серого импорта. Перевозчики также начали искать возможности для ремонта авиатехники за рубежом. В публичное поле попали, например, попытки отправок в Иран самолетов «ЮВТ-Аэро» (Казань), «Аэрофлота» и его дочерней «России».

Сейчас на рынке есть понимание, что наиболее проблемными в обслуживании будут новейшие американские двигатели P&W, которые установлены на Airbus A320/А321neo (таких самолетов в России 39) и моторы немногочисленных в РФ дальнемагистральных Boeing 777 и Аirbus A350.

Неверие ряда экспертов в возможность освоения ремонта в РФ объясняется крайней сложностью реверсивного инжиниринга, восстановления чертежной и другой документации, вкупе с необходимостью определения состава металла лопаток и его воссоздания. Из-за этого еще в начале весны, например, «ИрАэро» опасалась риска приостановки полетов SSJ 100 с двигателями Sam-146. Их выпускал PowerJet — СП французской Safran Aircraft Engines и «ОДК-Сатурн» (входит Объединенную двигателестроительную корпорацию «Ростеха»).

В ОДК поясняют, что после выхода зарубежных партнеров начали «разработку всех необходимых процедур и запчастей», в этом году налажены поставки свечей зажигания и фильтров российского производства. На вопрос о том, когда может быть освоен их капремонт, в ОДК без конкретики пообещали ответить в следующем году «очередной порцией хороших новостей».

По оценкам наиболее скептически настроенных собеседников «Ъ», уже в 2024 году капремонт может остро потребоваться наиболее активным эксплуатантам SSJ 100: Red Wings, «Азимуту» и «ИрАэро».

Требует решения и проблема с вертолетными двигателями: в Utair весной спрогнозировали приземление до трети вертолетного парка, если проблемы с поставкой агрегатов и комплектующих сохранятся. Информации о приостановке пока не было, но это, как отмечают источники «Ъ», «не говорит об окончательном решении проблемы».

Так оно и поплывет

Проблема поставки энергетических установок возникла и в судостроении. На момент введения санкций на отечественных верфях были заказаны десятки рыбопромысловых и краболовных судов в рамках первого этапа программы инвестиционных квот. Часть успели сдать, для некоторых до кризиса были поставлены комплекты оборудования, но значительное число спроектированных судов оборудованием не обеспечено.

Основная проблема возникла с поставками дизелей большой мощности.

Значительное время ушло на поиск в Китае производителей движков на 6–8 МВт, который мог бы обеспечить имеющиеся проекты, однако мощность заводов оказалась недостаточной для всех российских судов. Да и комплектующие таких дизелей изготавливались в Германии, а поскольку они сертифицируются с указанием номера судна, даже дружественный изготовитель не смог бы оправдаться тем, что не знал, куда пойдет его продукция. Без контракта на закупку главного двигателя и всей пропульсивной группы начать перепроектирование невозможно. В итоге работа над рыбопромысловыми судами, для которых до введения санкций не купили оборудование, заморожена. Регуляторы признают проблему, в частности, снижая требования по баллам локализации (см. «Ъ» от 7 ноября).

Мы едем, едем, едем

На железных дорогах проблема с двигателями касается дизельных установок для магистральных грузовых тепловозов, которые могут водить на БАМе составы массой 7,1 тыс. тонн. Проблемы возникли еще в 2019 году, когда американская GE, чьи двигатели Gevo ставились на трехсекционные локомотивы 3ТЭ25К2М, перестала поставлять их в нужном объеме

В августе 2022 года «Трансмашхолдинг» представил как аналог новый тепловоз 3ТЭ28, где американская установка заменена выпущенным на Коломенском заводе двигателем 18-9ДГМ. В ноябре 3ТЭ28 получил сертификат соответствия. Вместе с тем, говорит источник «Ъ» на рынке, существующие 3ТЭ25К2М простаивают из-за невозможности сервиса.

В ОАО РЖД говорят, что сейчас в состав оборудования новых моделей подвижного состава внедряются полностью локализованные основные узлы: «По итогам анализа конструкторской документации было выявлено более 17 тыс. наименований импортосодержащей продукции, относящейся к более чем десяти группам оборудования, из которых уже подобрано 11,8 тыс. (69%) аналогов». Основную проблему, уточняют в ОАО РЖД, представляют компоненты, локализация которых не была завершена либо не планировалась из-за экономической нецелесообразности. В частности, сохраняются сложности в импортозамещении микроэлектроники, уникального дизельного и гидрооборудования.

Назад в будущее

Существуют три пути, которыми российские компании могли бы решить проблему «незаменимого оборудования».

Первый вариант — переход на устаревшую, но доступную технологию. Например, в электроэнергетике вместо газовых ТЭС можно ставить цикл на паровых турбинах (но российские машиностроительные заводы уже загружены и вряд ли смогут удовлетворить растущий спрос). В добыче нефти и газа можно отказаться от бурения сложных скважин и вернуться на 30 лет назад, пользуясь только отечественным и китайским оборудованием.

Исходно собеседники «Ъ» ожидали, что санкции именно к этому и приведут, однако пока участники рынка, и прежде всего те, кто работает в конкурентных отраслях, противятся такому подходу. Во-первых, эффективность резко снизится, а во-вторых, зачастую процессы и сотрудников придется заново «переобучать».

Второй вариант, который сейчас пользуется наибольшей популярностью у российских компаний,— создание аналогов на основе реверсивного инжиниринга. Именно так, признают в ОАО РЖД, разрабатывается конструкторская документация на часть локализуемых компонентов подвижного состава.

Глава совета директоров S7 Group Евгений Елин в ноябре призвал решить этим способом проблему капремонта западных авиадвигателей. По его мнению, авиапромышленность «гарантированно всегда будет отставать» от международных конкурентов из-за физической невозможности в короткие сроки «наработать тот объем доказательной базы, чтобы догнать современные западные двигатели».

Проблема в том, что успех реверсивного инжиниринга вовсе не гарантирован, особенно в случае такого сложного оборудования, как авиадвигатель. Но, признают источники «Ъ» на рынке, у частных авиакомпаний другого выхода просто нет — масштабно получать самолеты с отечественными двигателями они смогут в лучшем случае за горизонтом 2030 года.

Третий вариант связан с неочевидными стратегическими решениями. Так, в энергетике окно возможностей есть у «Росатома», у которого локализована вся технологическая цепочка. У проектов больших АЭС есть явные недостатки — высокий CAPEX и длительный период строительства, однако в теории остроту этих проблем можно снизить за счет малых блоков, решения по которым прорабатываются. Газовые турбины в ряде случаев можно заменить электроприводами — такое технологическое решение выбрал после введения санкций НОВАТЭК для будущих СПГ-проектов. Неочевидные решения рискованны, однако дают шанс на реальное, а не только догоняющее развитие.