Спаянные одним метром

Особенности закрытых фондов недвижимости

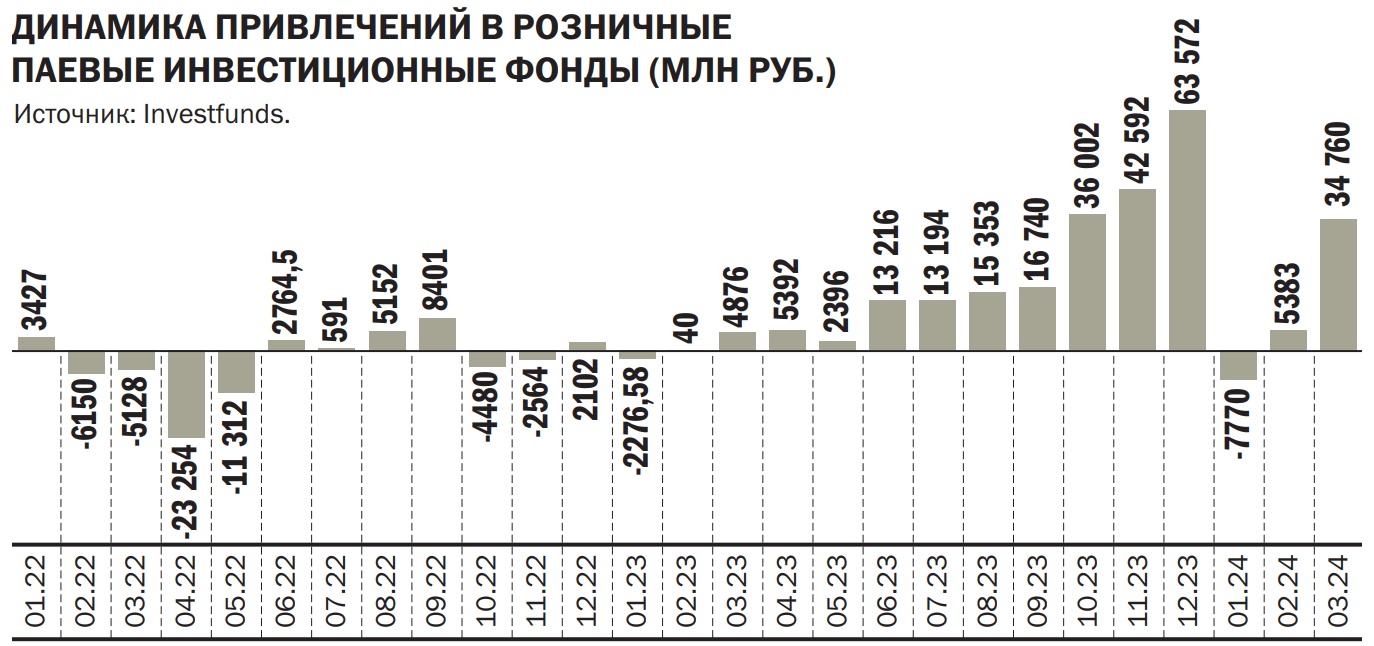

В 2024 году рыночные ЗПИФы недвижимости продолжают активно привлекать новых клиентов, хотя и меньшими темпами, чем годом ранее. По итогам первого квартала активы таких фондов выросли более чем на 22 млрд руб., до 345,6 млрд руб. В дальнейшем по мере снижения ключевой ставки ЦБ привлекательность таких инвестиций может вырасти. Однако следует учитывать ограниченную ликвидность паев ЗПИФов, а также разные перспективы у различных сегментов недвижимости.

Фото: Александр Казаков, Коммерсантъ

Фото: Александр Казаков, Коммерсантъ

Первый квартал 2024 года был довольно успешным с точки зрения привлечения средств инвесторов в рыночные ЗПИФы недвижимости, хотя и не дотянул до результата четвертого квартала 2023 года. По оценке управляющей компании «Парус Управление активами», активы таких фондов выросли за отчетный период на 22,3 млрд руб., до 345,6 млрд руб. Кварталом ранее активы выросли немногим более чем на 28 млрд руб., а за весь 2023 год — почти на 80 млрд руб.

Наиболее сильный рост отмечается в части фондов, доступных неквалифицированным инвесторам. За квартал они увеличились на 16,8 млрд руб., до 160,7 млрд руб. В итоге их доля достигла 46,5%, что на 2 процентных пункта выше показателя конца 2023 года. Активы фондов, доступных только квалифицированным инвесторам, выросли лишь на 5,5 млрд руб., до 185,1 млрд руб., в итоге их доля сократилась до 53,5%. При этом основной рост вложений идет в складскую недвижимость. Как отмечает инвестиционный директор УК «ТЕТИС Кэпитал» Андрей Аржанухин, более 60% инвестиций в ЗПИФы недвижимости сейчас приходится на логистику.

Конкурентная борьба

Замедление темпов роста рынка связано с усилившейся в последние кварталы конкуренцией с депозитами и инструментами фондового рынка. В декабре 2023 года ЦБ повысил ключевую ставку до 16%, по итогам февральского и мартовского заседаний финансовый регулятор сохранил ставку на прежнем уровне, но ужесточил риторику. В таких условиях максимальные ставки по вкладам в крупнейших банках продолжают держаться возле уровня 15%, что стимулирует массовый приток средств физических лиц на депозиты. По данным ЦБ, за первый квартал граждане принесли в кредитные организации почти 2 трлн руб.

Растет конкуренция и с розничными продуктами коллективных инвестиций, интерес к которым был поддержан высокими ставками на денежном рынке и уверенным ростом акций российских компаний. С начала года индекс Московской биржи вырос более чем на 11% и закрепился выше уровня 3450 пунктов. В итоге за первый квартал чистый приток средств в открытые и биржевые ПИФы превысил 32 млрд руб. против 2,6 млрд руб. по итогам аналогичного периода 2023 года.

С текущими доходами, что предлагают депозиты и ПИФы акций и денежного рынка, ЗПИФам недвижимости, доступным неквалифицированным инвесторам, сложно конкурировать. По оценке руководителя направления маркетинговых исследований и аналитики Parus Asset Management Елены Михайловой, средняя доходность с арендных платежей по итогу первого квартала 2024 года в складской недвижимости составила 10–13% годовых, в торговой недвижимости — 8–10% годовых, офисной недвижимости — 6–8% годовых.

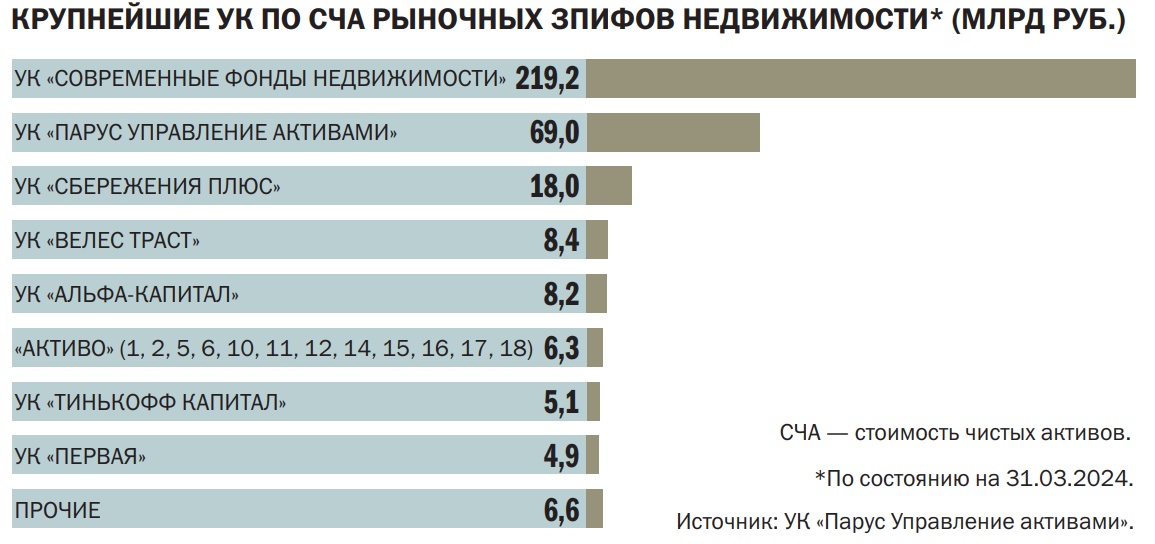

Крупнейшим плательщиком дивидендов по итогам первого квартала стала УК «Современные фонды недвижимости» (СФН), которая направила на эти цели более 2,5 млрд руб., или более двух третей всех выплат на рынке. Это вполне естественно с учетом того, что компания занимает 63% всего рынка. На втором и третьем месте по выплатам УК «Сбережения плюс» и УК «Парус Управление активами» с 452 млн руб. и 429 млн руб. соответственно.

«Инвесторы выбирают недвижимость как надежный защитный актив, обеспечивающий текущую рентную доходность и прирост стоимости по мере роста инфляции»,— добавляет гендиректор УК «Велес Траст» Дмитрий Осипов. По итогам первого квартала, согласно оценке Елены Михайловой, разные сегменты недвижимости подорожали в пересчете на весь год на 10–14% в случае складов, на 7–9% в случае офисов и на 1–5% — торговых центров.

Ликвидность

При покупке паев ЗПИФов недвижимости инвестор должен помнить, что такие инвестиции носят долгосрочный характер. Обычно такие фонды создаются на пять—семь лет, но возможны и более долгосрочные — до 15 лет. Приобрести паи любых ЗПИФов можно либо при их первичном размещении, когда создается фонд, либо при выпуске дополнительных паев в ходе допэмиссий. После окончания формирования фонда и до прекращения его действия продать паи довольно сложно, но можно.

Можно предъявить паи к погашению в УК в случае, если пайщик не согласен с решением общего собрания пайщиков об утверждении изменений в правила фонда. В частности, к ним относятся случаи передачи фонда другой УК, продление срока действий договора ДУ, проведение дополнительной эмиссии паев. Однако такие события происходят очень редко. Есть возможность продать пай самостоятельно или через брокера и УК, при условии что будет найден другой инвестор, который захочет выкупить паи. В случае паев ЗПИФов, доступных только квалифицированным инвесторам, покупатель также должен быть квалифицированным.

Немногие управляющие для повышения ликвидности паев ЗПИФов выводят их на организованные торги. В настоящее время, по данным Московской биржи, инвесторам доступны паи 12 фондов рентной недвижимости, но не со всеми фондами идут активные торги. По оценке Елены Михайловой, суммарный объем торгов всеми рыночными ЗПИФами недвижимости составил по итогам квартала 2,8 млрд руб. В рассмотренный период наиболее активно торги шли с паями фондов УК «Парус управление активами» (1,36 млрд руб.), на втором месте паи фондов УК СФН (1,1 млрд руб.), на третьем — УК «Сбережения плюс» (0,22 млрд руб.).

В биржевой торговле есть и свои минусы, ключевым из которых является подверженность стоимости паев рыночным настроениям. В случае сильных обвалов на рынке может случиться так, что рыночная стоимость пая будет отличаться от фактической стоимости, которая определяется исходя из стоимости активов ЗПИФов. В кризисных условиях, как отмечает партнер «Капелла Управление инвестициями» Андрей Богданов, рыночные котировки паев могут уходить от реальной стоимости портфеля до 20–30%. Регулярное снижение котировок происходит после выплаты дохода по паям, так как до этого накопленный арендный поток, который поступает на расчетный счет фонда, ведет к росту стоимости паев. Механика примерно такая же, как и в случае уплаты дивидендов по акциям, правда они начинают торговаться без учета таких выплат сразу после закрытия реестра акционеров для их получения.

Склады

«Учитывая высокие инфляционные ожидания, коммерческая недвижимость институционального качества остается главным защитным активом как на российском, так и на международном рынках, который позволяет не только сохранить капитал инвесторов, но и увеличить его»,— отмечает Елена Михайлова. Она ждет дальнейшего роста привлечений в ЗПИФы недвижимости, особенно в случае если ЦБ перейдет к более мягкой денежно-кредитной политике.

Аналитики Росбанка допускают, что к концу года ключевая ставка опустится с нынешних 16% до 12%, следом снизятся ставки по депозитам и инструментам денежного рынка. «Мы видим интерес к ЗПИФам недвижимости, и чем быстрее будет снижаться ключевая ставка и, как следствие, ставки по банковским вкладам, тем чаще инвесторы будут искать альтернативные инвестиции»,— полагает руководитель дирекции управления альтернативными инвестициями УК «Альфа-Капитал» Владимир Стольников.

Основной рост рынка, как и в предыдущие кварталы, будет происходить в части ЗПИФов складской недвижимости. «Мы по-прежнему с оптимизмом смотрим на сектор складской недвижимости и центры обработки данных. Тут продолжают двигать рынок прежние драйверы. Так, один из крупнейших маркетплейсов увеличил оборот на 111% за 2023 год»,— говорит директор проектов УК СФН Екатерина Васильченко. К основным драйверам роста эксперты относят дефицит складских объектов. «Ввода новых площадей на текущем уровне 2,5 млн кв. м недостаточно для удовлетворения растущего спроса от e-commerce и новых транспортных хабов»,— полагает господин Стольников. По мнению Андрея Аржанухина, помимо классических складских объектов перспективным может стать сектор light industrial.