|

Плоды пресыщения |

10 мая президент Владимир Путин, выступая с ежегодным посланием Федеральному собранию, заявил: "Крайне важно сохранить ответственную экономическую политику, избранную пять лет назад. Следует сохранить финансовую стабильность".

Между тем поступление денег в российскую экономику сегодня как никогда велико. Настолько велико, что в речах экономистов и чиновников применяются медицинские термины вроде стерилизации денежного потока. Золотой дождь, возникший в 2003 году вследствие благоприятной внешнеэкономической конъюнктуры, превратился в ливень. Часть экономической политики, проводимой правительством в качестве реакции на это явление,— позиция Министерства финансов. Пожалуй, наиболее четко она была обозначена главой ведомства Алексеем Кудриным 22 сентября 2005 года на заседании Госдумы.

Министр тогда заявил: "В результате притока большого объема валюты Центральный банк в целях сохранения стабильного курса вынужден выкупать эту валюту в золотовалютные резервы Российской Федерации. В связи с этим он проводит эмиссию, за счет которой и формирует эти золотовалютные резервы. Таким образом, у нас в российской экономике скапливается чрезмерное количество денег, проэмитированных Центральным банком не в зависимости от потребности в обороте товаров, а в зависимости от объема выкупаемой валюты, которая приходит в Российскую Федерацию". Таким образом, по мнению правительства, избыточные деньги оказывают инфляционное давление на экономику страны. Поскольку такая позиция получила одобрение президента, можно утверждать, что в ближайшее время она не будет скорректирована. Ни к чему хорошему это не приведет.

Борьба противоположностей

Ничего подобного, однако, не происходит. Сегодня ставка рефинансирования ЦБ составляет 12%, что в два раза больше, чем в развитых странах (3-6%). При инфляции 10% годовых это разумно. Но где же избыток денег? Российские компании в 2005 году поставили рекорд выхода на зарубежные финансовые рынки (IPO), перекрыв показатели 2004 года более чем на 380% по объему привлеченного капитала, а 2006 год ожидается еще более впечатляющим. Через механизм IPO в российскую экономику привлечено уже более $50 млрд. Инвестиционные проекты объемом более $1 млрд сегодня приводят к выходу компании на IPO, так как отечественная банковская система и фондовый рынок такие средства на приемлемых условиях предоставить не могут. Иными словами, отечественным компаниям для развития производства не хватает дешевых долгосрочных денег внутри страны, которая, как утверждается, переполнена деньгами.

Наличие в экономике избыточных денег чувствуется на бытовом уровне — взрывной рост цен на недвижимость в крупных городах и массовое развитие потребительского кредитования касаются буквально каждого. Да и инфляция по отдельным группам товаров не первой необходимости составляет далеко не официальные 10-12%, а выражается трехзначными числами (в качестве анекдотического примера можно привести дверной замок, который в 2004 году стоил 69 руб., а в 2005-м — уже 310 руб., то есть инфлировал за год на 450%). Значит, избыточные деньги в экономике есть. С другой стороны, кредит не дешевеет (да и не может подешеветь при двузначной инфляции и ставке рефинансирования). Значит, избыточных денег в стране... нет?

Этот экономический парадокс обычно объясняют тем, что отечественная экономика не может переварить избыточный приток наличности, то есть не может быстро конвертировать денежный поток в товарный. Увеличение товарного потока, разумеется, снизило бы инфляцию и ставки по кредитам. Стремление российских компаний на мировой финансовый рынок говорит о том, что инвестпроекты имеются и достаточно успешно развиваются. Следовательно, и товарный поток должен увеличиваться. Однако фактический темп роста ВВП — с учетом инфляции — замедляется (см. график 5).

Существование неудовлетворенного спроса на деньги позволяет поставить вопрос: сколько денег нужно сегодня российской экономике и не связано ли замедление роста ВВП с тем, что в переполненной деньгами стране на самом деле существует дефицит инвестиционных ресурсов?

Монетный двор

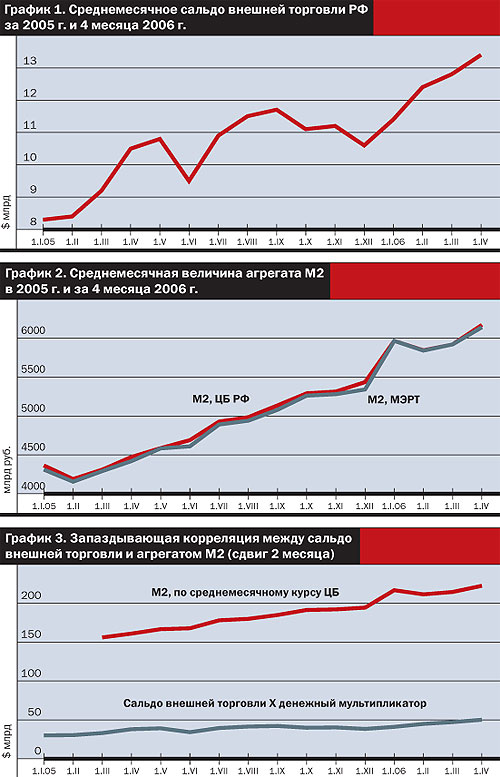

Далее, по данным МЭРТа, объем денежной массы (агрегата М2) на 1 марта текущего года составил 5919,6 млрд руб., снизившись за январь--февраль на 2,1% (1,2% за первые два месяца предшествующего года). Сокращение денежного агрегата М2 в реальном выражении составило с начала 2006 года 5,9% против 4,9% в январе--феврале годом ранее. На графике 2 показано изменение денежной массы (агрегат М2) по данным МЭРТа и Центробанка. Несмотря на некоторое расхождение в цифрах, вызванное различной методикой расчетов, видно, что темпы роста М2 сохраняются более или менее постоянными и даже немного замедляются. Итак, имеем значительный и постоянно увеличивающийся входящий денежный поток при гораздо меньшем росте денежной массы в реальном выражении.

Сравнивая график 1 с графиком 2, можно увидеть, что корреляция между входящим сальдо и агрегатом М2 практически отсутствует. Общее только то, что оба показателя растут. Иногда их движения вообще разнонаправлены. В некоторых случаях это можно объяснить запаздывающей корреляцией: пока экономика оприходует входящий денежный поток, то есть проинвестирует производство товаров и услуг и продаст их, должно пройти время. Тогда получаем, что коэффициент запаздывания, во-первых, различен для разных периодов, а во-вторых, составляет от одного до трех месяцев. На графике 3 в одном масштабе построены сальдо внешней торговли и агрегат М2 с запаздыванием М2 на два месяца. При этом значения агрегата М2 переведены в доллары по среднемесячному курсу ЦБ, а внешнеторговое сальдо умножено на денежный мультипликатор.

Различный темп запаздывания корреляции означает, что способность российской экономики усваивать входящий денежный поток подвержена влиянию сезонных факторов. Влияние сезонности оказывается довольно большим, что объяснимо: многие инвестпроекты так или иначе связаны со строительством, а в суровом климате наших газо- и нефтеносных провинций его лучше вести в весенне-летний период.

Мимо денег

Для более углубленного анализа ситуации приведем все показатели к схожим единицам, то есть сравним темпы их роста. На графике 5 сравниваются темпы роста агрегата М2, ВВП и инфляции (в годовом выражении). Хорошо виден процесс подавления инфляции, организуемый правительством: как только она начинает расти, Минфин принимает меры по сокращению М2 и сбивает инфляционную волну. На графике 4 видны три ярких примера этих мер: в январе--феврале и сентябре--октябре 2005 года, а также в январе--феврале 2006-го. Таким образом, борьба с инфляцией ведется монетарными методами, а величина М2 искусственно подавляется при каждом инфляционном всплеске.

На графике 6 темпы роста агрегата М2 сравниваются с темпами роста сальдо внешнеторгового баланса и индекса РТС. Прежде всего обращает на себя внимание хорошая корреляция между темпом роста внешнеторгового сальдо и темпом роста индекса РТС. Можно наглядно увидеть, как избыточные деньги приходят на фондовый рынок и толкают биржевые индексы вверх. Корреляция, разумеется, немного запаздывающая (срок запаздывания около месяца: пока внешнеторговая выручка пройдет через счета, пока уплатят пошлины и т. д.). С агрегатом М2 ситуация принципиально иная. Корреляция вроде бы имеется, однако искусственное подавление М2 срубает тенденцию, иногда обращая начавшуюся корреляцию в обратный процесс. Такая ситуация наблюдается в те же сроки, что и усилия Минфина по борьбе с инфляцией.

На графике 7 отражено изменение коэффициента монетизации экономики, который рассчитан по упрощенной формуле отношения величины М2 к ВВП. Видно, что коэффициент этот постепенно повышается. За рассматриваемый период он увеличился с 25% в начале 2005 года до 33% к апрелю 2006 года. Ситуация с насыщенностью экономики деньгами, несомненно, улучшилась по сравнению с 2000-м (16%) и даже с 2003 годом (около 20%). Однако по сравнению с более развитыми странами, да и с многими странами СНГ, коэффициент монетизации российской экономики выглядит явно недостаточным. Например, в США этот показатель достигает 95%, в Германии с ее не очень развитым фондовым рынком он составляет около 80%, а на Украине в последнее время преодолел планку 60%.

В российской же экономике, грубо говоря, лишь треть производимого ВВП адекватно отражается в денежной массе. Мировой опыт показывает, что столь низкое значение коэффициента монетизации пагубно отражается на росте экономики, поскольку за ним стоит реальный дефицит инвестиционных ресурсов. С другой стороны, если взять за основу показатели монетизации экономик Украины и Казахстана, близких по структуре к российской, то можно оценить реальную потребность экономики в деньгах. Агрегат М2 должен быть около 9,8-10 трлн руб. в сегодняшних ценах вместо 6,2 трлн руб., имеющихся сейчас.

Корм не в коня

Отметим, что задача подавления инфляции имеет как экономическую, так и политическую составляющую. Можно сказать, что это священная корова российской экономической политики, так как победа над гиперинфляцией 1990-х годов преподносится в качестве очевидного и понятного для широких масс экономического успеха. Однако правомерен вопрос, насколько в современной ситуации экономически оправданны лихорадочные меры правительства по снижению уровня инфляции. Особенно если учесть, что правительство борется с инфляцией, значительная доля которой возникла в результате повышения тарифов на услуги государственных и полугосударственных компаний-монополистов. Макроэкономическая ситуация стала напоминать змею, кусающую собственный хвост: государство подавляет инфляцию, во многом вызванную его же действиями.

Ситуацию мог бы улучшить малый и средний бизнес, аккуратно простимулированный государством. Однако в 2001-2003 годах структурные реформы экономики проведены не были, а потому малый и средний бизнес не сумел развиться в массовое явление и окрепнуть. В 2006 году количество вновь зарегистрированных предприятий впервые стало меньше количества прекративших деятельность, то есть сектор малого и среднего бизнеса реально стал сокращаться. К тому же для малого и среднего бизнеса существенным тормозом развития стали региональные барьеры. Практически любой предприниматель, которому стало тесно в своем регионе, сталкивается с тем, что выход в другие регионы сильно затруднен, а иногда и невозможен. Это происходит вследствие монополизации значительной части регионального бизнеса.

Поэтому российская экономика в 2005-2006 годах окончательно перестала переваривать входящий денежный поток. Попытки возвести над ним административный навес приводят лишь к тому, что часть его попадает на фондовый рынок, а часть — на потребительский, подстегивая инфляцию.

Пища для размышлений

В начале 1930-х годов финансовые власти США пошли по пути монетарного подавления инфляции. Как и в России, мотивы этого решения были достаточно популистскими. Тогдашний президент США Вудро Вильсон говорил: "Народ на стороне твердых денег". Наверное, этот политик хорошо знал свой народ, но в результате США получили Великую депрессию.

Власти Турции в 1970-х, наоборот, перестали лихорадочно бороться с инфляцией (которая быстро стала двухзначной, но не галопирующей) и при помощи дешевых кредитов стимулировали строительство частными компаниями жилья и отелей. Кроме того, государство помогало частным компаниям развивать инфраструктуру туризма и текстильную промышленность. В результате в Турции начался подъем экономики, и через 15 лет страна стала соответствовать весьма жестким критериям ЕЭС, в том числе и по инфляции. Нам же в предвыборный период, видимо, остается ездить на турецкие курорты и одеваться в турецкую кожу. При этом можно продолжать бороться с инфляцией и удивляться росту цен на отечественные товары, не входящие в корзину для ее расчета.

ПАВЕЛ ЧУВИЛЯЕВ

|

ПРЯМАЯ РЕЧЬ

Хватает ли денег российской экономике? — Ситуация в экономике весьма тревожна, ее можно определить как нарастающий дисбаланс. Имеет место крайне неравномерное распределение ликвидности. Избыточная ликвидность сосредоточена в основном в банковском секторе. Ставки по межбанковским кредитам overnight сегодня составляют около 1% годовых и месяцами держатся на этом уровне. Однако неповоротливый и не соответствующий масштабам экономики банковский сектор не может обеспечить адекватного перераспределения средств между отраслями. Деньги экспортеров оборачиваются между бюджетом, ЦБ и банками, в экономику же поступает явно недостаточно. К тому же 40% ВВП составляют активы. Это доказывает, что экономика монополизирована и потому малоэффективна. Поэтому я считаю, что не нужно бороться с ростом денежной базы, пытаясь таким путем подавить инфляцию. Реляции правительства об инфляции в 10% плохо соответствуют показателю дефлятора ВВП в 22%, то есть борьба эта не очень эффективна. Алексей Денисов, директор инвестиционного департамента Промсвязьбанка: — На мой взгляд, денег в экономике сейчас более чем достаточно. Сегодня у отечественных компаний отсутствует проблема поиска средств под любой разумный проект. Причем при 10-11-процентной инфляции реальная стоимость банковского кредита составляет 3-4% годовых, а в отдельных случаях стремится к нулю. Таким образом, реальная стоимость денег упала как раз из-за их избытка. Дальше она падать не может вследствие роста учетных ставок в развитых странах, в первую очередь ставки ФРС. Объем инвестиций в отечественную экономику также возрастает. В основном это портфельные инвестиции. Прямые инвестиции также растут, но их доля в общем объеме пока не так велика, как хотелось бы. А массовый выход российских компаний на IPO происходит не из-за недостатка денег на отечественном рынке, а из-за желания заместить кредиты публичным размещением. Игорь Лавущенко, аналитик валютного рынка ИК "Проспект": — Объем денежной массы явно недостаточен по сравнению с притоком ликвидности. С начала года произошел разрыв между индексом РТС и агрегатом М2, хотя ранее была их корреляция. Таким образом, избыточная ликвидность сосредотачивается в банковской системе и на фондовом рынке, что приводит к разбалансированности в экономике. Даже на фондовом рынке объем акций, находящихся в свободной продаже, снижается, что говорит о серьезных сбоях в механизме перераспределения средств. Поэтому можно сказать, что денег в экономике много, но нет их свободного обращения. Причин этого, по моему мнению, три: непроработанность финансовой инфраструктуры и связей между банками, медленный оборот денег, все еще большое количество наличности. Пока еще нет доверия банков друг к другу, в их взаимоотношениях зачастую превалируют узкопрофильные интересы. Это можно исправить путем расширения ломбардного списка и совершенствования системы электронных платежей. Однако на это нужно время — минимум один-два года, а избыточная ликвидность от экспортеров во все больших объемах приходит сейчас. К сожалению, данная ситуация возникла из-за провала реформ 2003 года. Иван Гуминов, трейдер НОМОС-банка: — Снижение денежной массы ведет к падению устойчивости банковской системы. С другой стороны, повышение агрегата М2 провоцирует инфляцию, "голландскую болезнь". Правительство борется с ней путем сокращения денежного предложения. Поскольку экономика тесно связана с политикой, то в обозримом будущем предложение будет расти медленнее, чем спрос на деньги, и дисбаланс между краткосрочными ставками (в настоящее время 2%) и инфляцией (около 12%) будет выправляться. Страдать от этого будет банковский сектор. Думаю, что произойдет некоторое сокращение спекулятивных инвестиций, но поток избыточных денег продолжит просачиваться на потребительский рынок через банковский сектор. Елена Хрупова, аналитик валютного рынка компании "Брокеркредитсервис": — Я считаю, что в экономике переизбыток денег, который приводит к росту инфляции. Причем антиинфляционные меры правительства не дают надлежащих результатов, поскольку инфляция во многом возникает из-за повышения тарифов естественных монополий, принадлежащих государству. Таким образом, государство борется как бы само с собой. В жертву борьбе с инфляцией принесена инвестиционная активность, однако эффекта это не дает. К сожалению, в предвыборный период иной политики ожидать нельзя. Вообще, уровень инвестиционной активности в стране достаточно высок, но существует резерв этой активности, не обеспеченный соответствующим предложением дешевых рублевых ресурсов. В последнее время государство начало поощрять накопления и сбережения населения. Например, акции "Роснефти" поступили в свободную продажу. Возможно, этот процесс поможет привлечению длительных внутренних инвестиционных ресурсов. |