|

Фонды широких возможностей и узких преимуществ |

Любой частный инвестор предпочел бы минимизировать свои потери от падения котировок. На Западе такую возможность дают так называемые хедж-фонды, активно работающие с производными финансовыми инструментами — фьючерсами и опционами. Они используют стратегии, позволяющие расти вместе с рынком, но нивелировать падения. При этом за счет эффекта плеча они порой могут заметно обогнать рынок и в моменты его роста.

На российском рынке есть только два инструмента для коллективного инвестирования — паевые инвестиционные фонды (ПИФы) и общие фонды банковского управления (ОФБУ). Первые весьма ограничены в работе с производными инструментами (см. журнал "Деньги" #19 от 15 мая). А вот в ОФБУ для работы со срочными инструментами ограничений нет.

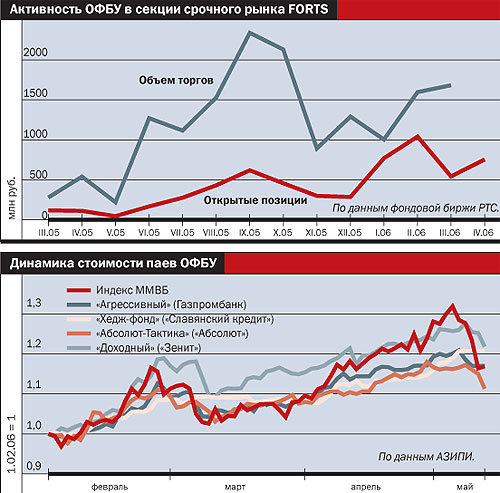

Неудивительно, что ОФБУ существенно превосходят ПИФы и по масштабам операций на срочном рынке (см. график 1). В то время как объем операций всех российских паевых фондов с производными инструментами составляет 100-200 млн руб. в месяц, ежемесячные операции ОФБУ достигают 1-2 млрд руб. По открытым позициям банковские фонды превосходят ПИФы в сотни раз (0,5-1 млрд руб. против 0,01-0,05 млрд руб.).

На первый взгляд кажется, что ОФБУ, осознав свои конкурентные преимущества, активно пытаются их использовать. Однако проведенное нами исследование показало, что это не так. В действительности из пяти десятков банковских фондов сколько-нибудь серьезно напоминает хедж-фонд лишь один. В остальных случаях ОФБУ работают со срочными инструментами в очень ограниченных масштабах.

Более того, сами банковские фонды при ближайшем рассмотрении оказываются скорее консервативными или умеренно-консервативными (как банки) на фоне заметно более агрессивных ПИФов. Это видно из результатов работы нескольких фондов, инвестирующих в акции (см. график 2). Фактически все их взлеты и падения определялись движениями рынка акций, а какие-либо попытки хеджирования по большинству из них просто незаметны.

Судя по всему, ограниченное использование ОФБУ срочных инструментов связано в первую очередь с низкой ликвидностью этого сегмента рынка. Несмотря на то что в последние месяцы вслед за рынком акций рос и рынок производных инструментов, по мнению портфельных управляющих, его емкости и ликвидности просто недостаточно для нормальной работы. По словам начальника отдела доверительного управления банка "Абсолют" Дмитрия Горского, "срочные инструменты в той или иной степени практически постоянно присутствуют в составе портфелей наших ОФБУ. Но для целей хеджирования эти инструменты используются в основном в рамках фонда 'Абсолют-Доверие'. Более широко использовать возможности срочных контрактов не позволяют низкая ликвидность на рынке этих инструментов, а также недостаток самих инструментов. Фактически в своей работе мы можем использовать только фьючерсные контракты на акции всего трех эмитентов и опционы на эти фьючерсы".

Действительно, к ликвидным инструментам сейчас можно отнести, пожалуй, лишь фьючерсы на акции "Газпрома", РАО "ЕЭС России" и ЛУКОЙЛа. А сделки с фьючерсами на акции даже "Сургутнефтегаза" заключаются далеко не каждый день. Да и объемы в них значительно ниже. При этом используют их фонды очень ограниченно: покупают акции и одновременно продают фьючерсы на них. В результате получается некий аналог облигаций с приемлемой, но небольшой доходностью — на уровне 10-15% годовых.

Есть и другие ограничения. "Срочные инструменты мы используем не очень часто,— рассказывает портфельный управляющий ОФБУ 'Максимальный' (банк 'Центрокредит') Александр Макаров.— Для хеджа использовали их в начале года. Значительная часть фонда состоит из акций второго эшелона, и прямое хеджирование здесь затруднено. Возможно перекрестное хеджирование через 'голубые фишки', однако это не выход". Поэтому, как правило, ОФБУ используют производные инструменты преимущественно на западных рынках, где срочный рынок гораздо ликвиднее.

Тем не менее на рынке есть примеры весьма удачного использования подхода, характерного для хедж-фондов. И изменения стоимости пая здесь напоминают классический рисунок, который любят приводить представители хеджевых фондов — рост вместе со всем рынком, "полочка" во время падения рынка и продолжение роста со всем рынком. Это Хедж-фонд банка "Славянский кредит". Собственно, в самом названии фонда и заложена его идея. При этом, как пояснили в банке, фонд работает исключительно с фьючерсными контрактами. По словам специалиста бэк-офиса банка "Славянский кредит" Владислава Липатова, "в фонде в основном используются фьючерсы на акции, а в последнее время — фьючерс на индекс РТС". Впрочем, в портфеле побывали фьючерсы на валюту и даже на индекс RUIX. Однако ненадолго — это все еще не очень ликвидные инструменты.

При этом из-за низкой ликвидности рынка у фонда есть необычное для России ограничение — на максимальный объем вложений. В настоящее время в фонде лишь чуть больше 17 млн руб., однако здесь уже действует ограничение в 100 тыс. руб. на максимальный размер взноса со стороны одного пайщика. И представители фонда говорят, что даже в случае роста активов фонда объем заработанных средств останется прежним — рынок фьючерсов недостаточно ликвиден, и большая часть денег не будет работать. Впрочем, это заметно и по его показателям. Осенью прошлого года фонд нивелировал падение фондового рынка, однако впоследствии существенно отстал от него. Лишь последнее падение рынка акций сравняло годовую доходность фонда с доходностью фондового рынка.

ДМИТРИЙ ЛАДЫГИН