Под льготной ипотекой подвели черту

Мониторинг ипотеки

ДОМ.РФ оценил эффекты реализации завершившейся 1 июля 2024 года программы льготной ипотеки. Этот инструмент господдержки позволил улучшить жилищные условия россиян и поддержать застройщиков, но и исказил рынок недвижимости из-за снижения доступности жилья для тех, кто не мог воспользоваться льготами. Напомним, по программе можно было купить квартиры в новостройках, а затем и дома, ставка варьировалась от 6,5% до 12% годовых, но в среднем была ниже рыночной на 5,5 процентного пункта.

С 2020 года по льготной ипотеке было выдано 1,6 млн кредитов на сумму более 6 трлн руб. Это 20% всех ипотечных кредитов за этот срок. Среди прочих программ льготного кредитования покупки жилья («Семейная ипотека» и др.) на долю льготной ипотеки пришлось 55% таких ипотечных кредитов. Всего россияне вложили около 8 трлн руб. в приобретение и строительство 85 млн кв. м жилья. По данным ДОМ.РФ, льготная ипотека сформировала спрос на 65 млн кв. м новых проектов многоквартирного жилья (40% всех запусков за время действия программы). При этом проекты были запущены в 450 населенных пунктах, где ранее не было строительства. Большинство кредитов (70%) пришлось на сделки по покупке жилья в регионе, где у заемщика есть постоянная регистрация. В остальных 30% случаев россиян интересовали Москва, Санкт-Петербург, Московская и Ленинградская области, а также курортные зоны — Краснодарский край, Крым, Калининградская область. В целом большая часть выдачи пришлась на европейскую часть России (63%) — Центральный (30%), Приволжский (18%) и Северо-Западный (15%) федеральные округа, в том числе из-за того, что в этих регионах наибольшие объемы стройки.

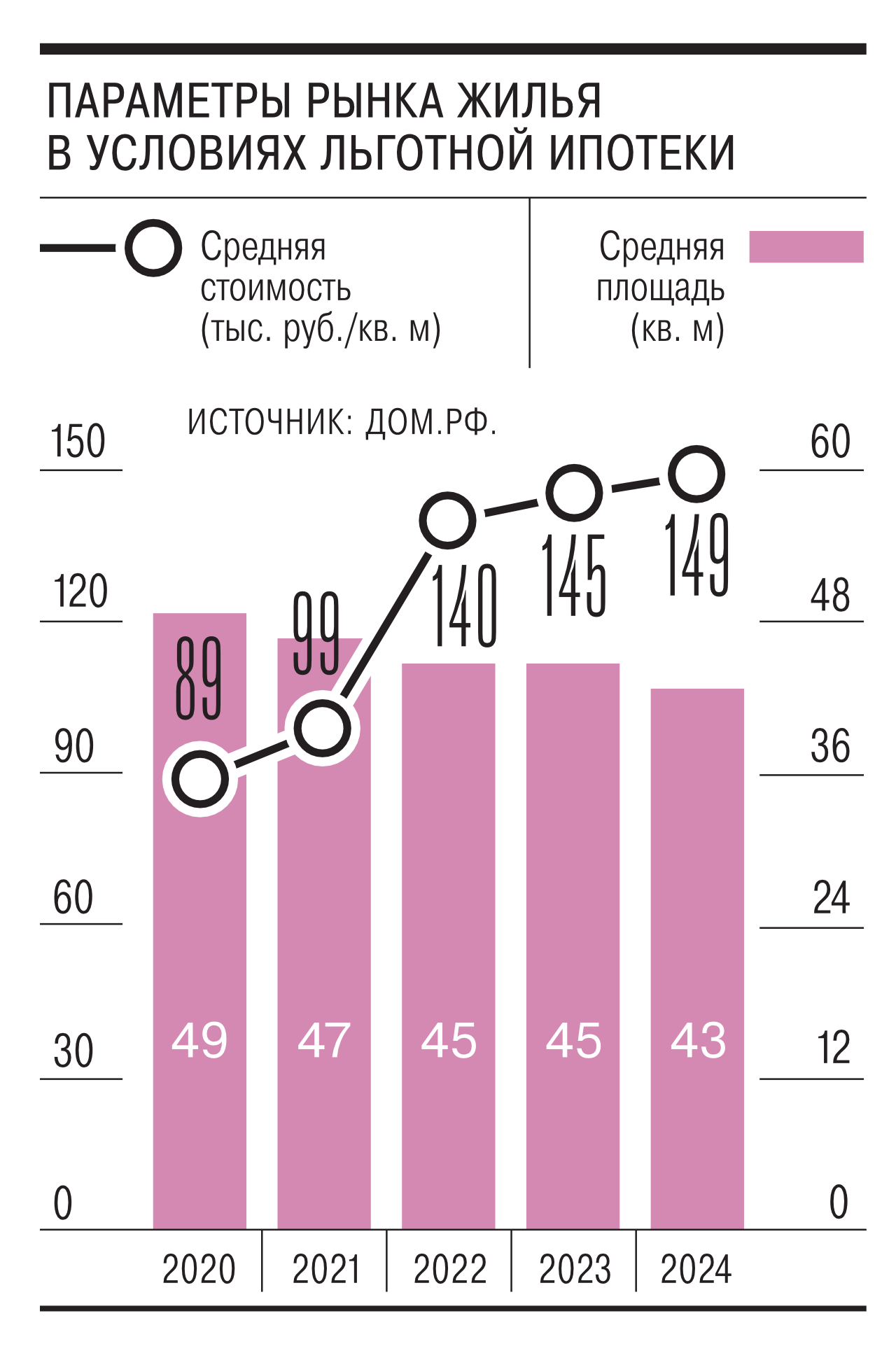

Однако активизация спроса сопровождалась ростом цен в новостройках. По данным ДОМ.РФ, средняя стоимость кв. м в новостройках, приобретаемых по программе, выросла с 2020 по 2024 год примерно в 1,7 раза. В результате снизилась средняя площадь покупаемой квартиры — с 49 кв. м в 2020 году до 43 кв. м в 2024-м. На фоне роста цен заемщики уменьшали размер ипотечного платежа за счет роста срока кредита с 18 до 25 лет, средний же размер займа вырос с 2,9 млн руб. в 2020 году до 4,7 млн руб. в 2023 году. К 2024 году размер займа опустился до 4 млн руб. Это связано со снижением предельного размера кредита для столичных регионов с 12 до 6 млн руб.