Автокредиты ударились за пробегом

Возраст автомобилей и сроки кредитов будут расти

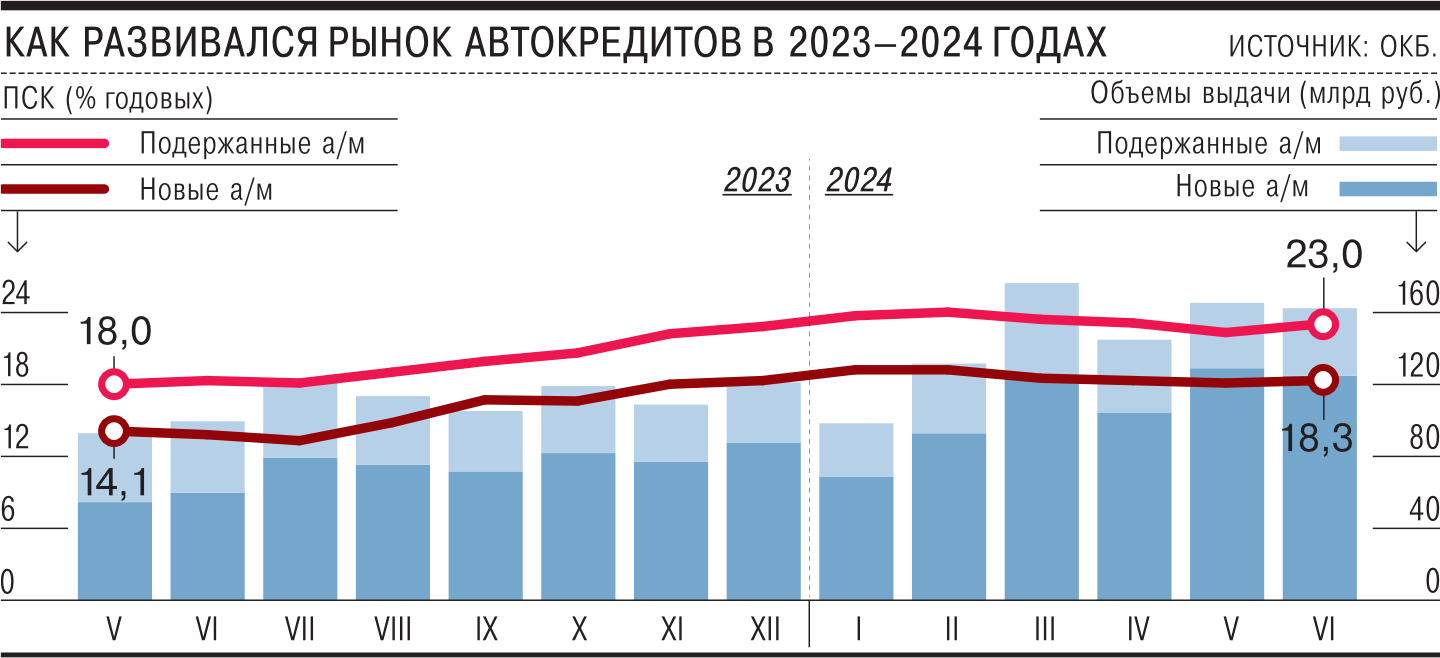

В июне доля новых автомобилей в выдачах автокредитов вновь начала сокращаться от достигнутого локального максимума. Лимиты по льготным программам автокредитования исчерпаны, и вопрос продления господдержки пока не решен. Кроме того, не все новые автомобильные бренды готовы предлагать программы субсидирования ставок. Так что во втором полугодии тренд сохранится, считают эксперты и участники рынка. В условиях одинаковых размеров кредитов покупка б/у автомобиля может быть удобнее для клиента, в том числе за счет удлинения сроков кредитования. Для банков это также удобная возможность соблюдать жесткие регуляторные требования.

Фото: Дмитрий Духанин, Коммерсантъ

Фото: Дмитрий Духанин, Коммерсантъ

По данным Объединенного кредитного бюро (ОКБ), в июне доля новых автомобилей в выдачах автокредитов начала снижаться после достижения в мае локального максимума. В минувшем месяце на новые машины пришлось 74% в общем объеме выдач (против 76% в мае) и 75% в общем количестве выдач (против 77% в мае). Всего, по оценке ОКБ, в июне было выдано 106,5 тыс. автокредитов на 168,4 млрд руб. «В июне исчерпались лимиты по льготным программам автокредитования, что сразу же сказалось на соотношении объемов кредитования»,— отмечает старший проектный лидер Frank RG Станислав Сухов.

Показательно, что средние размеры автокредитов как на новые, так и на б/у автомобили почти не отличались, составляя чуть выше 1,5 млн руб. Однако по остальным параметрам кредиты на разные категории автомобилей различаются значительно. Так, кредиты на автомобили с пробегом выдаются на более длинные сроки (на 76 месяцев), нежели на новые авто (69 месяцев). Что касается полной стоимости кредита, то, по данным ОКБ, в среднем в июне она составляла 18,25% годовых для новых автомобилей, тогда как для б/у автомобилей была на 5 п. п. выше.

Участники рынка и эксперты подтверждают существенную разницу в ставках. Разница ставок варьируется в пределах 2–4 п. п., указывает руководитель дирекции развития автокредитования Альфа-банка Сергей Литвиненко. По данным IT-платформы «еКредит», ставки выдачи по новым автомобилям находятся на уровне 14% годовых, по автомобилям с пробегом превысили 20% годовых. В Росбанке ставки по автокредиту на новый автомобиль составляют 17,1% годовых, на автомобиль с пробегом — 24,2% годовых.

«Разброс ставок достаточно велик — от менее 15% годовых до более 30% годовых в зависимости от свойств отдельных кредитных продуктов»,— отмечает руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. По его словам, помимо ключевой ставки, в стоимость кредита закладываются кредитный риск, срочность, размер первоначального взноса.

«Разница возникает за счет субсидий автопроизводителей, а также риск-политики банков: хотя один и тот же клиент может одновременно рассматривать покупку нового авто и подержанного за ту же стоимость, средний портрет клиента в новых авто все-таки отличается лучшим кредитным качеством»,— поясняет Станислав Сухов.

Во втором полугодии рост доли автомобилей с пробегом в кредитных выдачах продолжится, ожидают эксперты.

«Вопрос продления господдержки пока не решен, так что доля кредитования новых авто может опуститься до 30–33%»,— оценивает Станислав Сухов. Рост стоимости новых автомобилей из-за повышения утилизационного сбора и нежелание покупать недорогие китайские авто из-за их невысокой надежности приводят потребителей на рынок ресейла, считает управляющий директор рейтинговой службы НРА Сергей Гришунин. Этот тренд будет усиливаться на фоне ожидаемого роста утилизационного сбора на ввоз нелокализованных автомобилей из стран ЕАЭС с 1 октября этого года.

Впрочем, отдельные участники рынка с низкой долей продажи новых автомобилей ожидают ее увеличения. Как указывают в ВТБ, «спрос заемщиков продолжит смещаться в сторону первичного рынка на фоне расширения ассортимента новых машин и развития субсидированных программ производителей». При этом кредитные выдачи на новые автомобили в ВТБ составили 31% по итогам июня, что лишь на 5 п. п. больше, чем на конец прошлого года. Планируют наращивать долю новых авто в кредитных выдачах в Экспобанке (в июне на этот сегмент приходился 21% кредитных выдач). «Это связано с нашим фокусом на развитие бизнеса по кредитованию новых автомобилей и развитие спецпрограмм кредитования с автопроизводителями»,— заявил управляющий директор Экспобанка Дмитрий Маслов. По его словам, со временем планируется достигнуть соотношения 60/40 (автомобили с пробегом/новые автомобили).

Участники рынка ожидают роста сроков автокредитов — ради сохранения высоких темпов выдачи. «Банки стремятся снизить нагрузку на клиента в условиях высокой ключевой ставки и новых требований регулятора (см. “Ъ” от 26 апреля)»,— поясняет Дмитрий Маслов. «Последствий от ужесточения регуляторных мер в автокредитовании стоит ожидать по итогам июля. Но эти меры пока несопоставимы с теми, которые наложены на сегмент необеспеченных кредитов»,— уверен Станислав Сухов.