|

Много шума из IPO |

УВЕЛИЧИТЬ

Тени прошлого

УВЕЛИЧИТЬ

С другой стороны, IPO "Роснефти" совпало по времени с петербургским саммитом G8. Совпадение, по всей видимости, не случайное, а ставшее результатом грамотного менеджмента. В связи с саммитом G8 интерес к России вообще и к ее энергетическим госкомпаниям в частности возрос многократно, в том числе и среди потенциальных инвесторов. Так что июльское размещение все-таки следует признать оптимальным вариантом в сложившихся обстоятельствах. Для полного счастья следовало бы перенести саммит G8 на январь, но это не по силам даже такой могучей компании, как "Роснефть".

Дольки пирога

Сравнение трех крупнейших российских нефтяных компаний (график 2) заставляет задуматься о том, во что же инвесторы вложили свои кровные деньги, покупая бумаги "Роснефти". Выясняется, что, существенно проигрывая по объемам добычи и перерабатывающим мощностям ЛУКОЙЛу, компания "Роснефть" по капитализации чуть ли не опережает его. По различным оценкам, себестоимость барреля нефти, добытого в 2005 году государственной компанией "Роснефть", была примерно на 25-30% выше себестоимости барреля, добытого российскими частными компаниями. Получается, что при равной капитализации инвесторы 30% заплатили за воздух. Если в отношении российских инвесторов этому еще можно поверить, учитывая своеобразные отношения отечественных власти и бизнеса, то для независимых портфельных инвесторов это явно не так.

Плата за перспективу

С другой стороны, инвесторы прекрасно осведомлены, что объем всех заключенных российскими нефтяными компаниями контрактов на поставку сырья сегодня превышает совокупный объем их годовой добычи. Следовательно, для исполнения контрактов должны осуществляться разведка и введение в эксплуатацию новых месторождений. Частные добывающие компании геологоразведке уделяют мало внимания, да и не их это епархия. Мировая практика показывает, что в развитых странах частные компании обычно работают по лицензии, предоставленной государством, которое предварительно разведало месторождение, оценило его запасы и выставило на конкурс соответствующую концессию. Именно государство с его возможностями геологоразведки может существенно помочь государственной же компании "Роснефть" значительно увеличить объем добычи.

Что это вполне возможно, уже видно на Сахалине, где у "Роснефти" совместный проект с компанией Shell. Недаром мы видим Shell среди инвесторов "Роснефти" после IPO (график 1). Таким образом, успешное проведение IPO компанией "Роснефть" во многом отражает надежды инвесторов на стратегическую поддержку компании со стороны государства. А также то, что зарубежные инвесторы во многом приняли правила энергетической безопасности, навязанные российскими властями. Норма прибыли в нефтедобыче сейчас настолько высока, что оставляет государству как основному собственнику "Роснефти" значительное пространство для маневра, в том числе и финансового. Можно сказать, что финансовый менеджмент государственной компании в непростых внешних условиях оказался на высоте.

Рискованная поддержка

Пока цену на акции "Роснефти" страхует один из организаторов размещения — инвестиционный банк Morgan Stanley Securities Ltd. Однако, по официальной информации Лондонской фондовой биржи (LSE), стабилизационный период, когда инвестиционные банки--организаторы размещения поддерживают котировки, покупая при необходимости акции и не давая им падать ниже установленной цены, продлится лишь до 12 августа. Затем возможно некоторое падение стоимости бумаг "Роснефти", причем прогнозируемый на LSE уровень падения — до $7,20-7,25 за акцию, то есть предполагается потеря в размере 5%.

Напомним, что аналогичная ситуация была и при размещении бумаг "Газпрома". Тогда тоже наблюдалось размещение в середине заявленного коридора, затем небольшое падение, а потом взлет. Видимо, собственники компании "Роснефть" идут по проторенной дорожке. Однако для взлета "Роснефти" нужны либо резкий рост цен на нефть, либо хорошие новости о самой компании. Увеличение цен на нефть перед началом отопительного сезона, несомненно, будет, однако вряд ли очень бурное. Для поддержания спроса на акции "Роснефти" остается единственный инструмент — хорошие новости. Следовательно, можно прогнозировать хорошие новости о компании "Роснефть", инициированные российским государством в середине августа — начале сентября. В общем, поживем — увидим.

Инородный капитализм

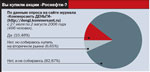

Результатом рекламных усилий стали 115 тыс. простых россиян, купивших акции "Роснефти" на общую сумму $750,5 млн. Однако если вычесть из числа покупателей менеджмент и сотрудников самой "Роснефти", то выяснится, что общая сумма, вложенная простыми гражданами в данные ценные бумаги, составляет всего около $500 млн. Простой арифметический подсчет дает среднюю стоимость акций на одного гражданина — $4300, или 575 акций на одного купившего. Если не забывать о том, что минимальная заявка составляла $560, или 75 акций, можно сделать обоснованный вывод: народного капитализма из размещения "Роснефти" как-то не получилось.

Этот вывод подкрепляется данными фонда "Общественное мнение" (график 4). Опрос инвесторов проводился среди людей, оформивших заявку на покупку акций "Роснефти" в отделениях Сбербанка и Альфа-банка, то есть представляет собой своеобразный exit-poll. Видно, что организаторы рекламной кампании грубо ошиблись с целевой аудиторией: их агрессивные слоганы (например, знаменитое "рули-рубли") были направлены на продвинутых людей в возрасте от 30 до 40 лет, имеющих немалые доходы и желание их преумножить. А реально пришли покупать граждане предпенсионного и пенсионного возраста, желающие просто сберечь деньги от инфляции. Было их немного, и покупали они, видимо, помалу. Отсюда низкая совокупная стоимость розничного размещения. Гораздо больше акций было куплено биржевыми игроками, отсюда и высокая величина средней суммы на одного купившего.

Возрастное своеобразие аудитории розничного размещения "Роснефти" наталкивает на интересный вывод: иностранные инвесторы верят российскому государству, а собственное активное и трудоспособное население — нет. Видимо, люди еще не забыли массированные рекламные кампании 1990-х годов, закончившиеся массовым обманом вкладчиков. В этих условиях проведенная рекламная кампания не только не достигла своей цели, но и отпугнула немалое количество потенциальных розничных инвесторов.

Выходит, собственники "Роснефти" оказались способны найти путь к сердцу профессионального иностранного инвестора, но не готовы работать с собственным населением. Однако бросаться внутренними ресурсами глупо, тем более что российское население постепенно богатеет благодаря экономическому росту. Видимо, при следующем масштабном IPO государственной компании мы увидим новые технологии работы с внутренними розничными инвесторами.

|

ПРЯМАЯ РЕЧЬ

"Роснефть" удачно разместилась? Александр Фетисов, начальник аналитического отдела компании "Ист Кэпитал": — Суперудачное IPO для компании. По всем показателям компанию оценили крайне высоко, намного выше, чем стоит любая нефтяная компания не только в России, но, я думаю, и в мире. Относительно "народности" IPO... Ну если считать народом Абрамовича, Махмудова и прочих олигархов, которые, как было объявлено, покупали акции "Роснефти", то тогда да, можно считать народным. А если серьезно, то действительно народом, физическими лицами, вряд ли эти бумаги покупались. И хотя нам говорили, что физическими лицами было куплено акций на $750 млн, $500 млн из них — приобретение олигархов, а оставшиеся — мини-олигархов. По размаху рекламной кампании — да, IPO было народным, но надо смотреть, кто конкретно покупал эти бумаги, вряд ли бабушки и дедушки. Максим Осадчий, аналитик "Антанта Капитал": — IPO "Роснефти" прошло абсолютно успешно. Книга заявок на акции компании была переподписана. Однако народным это размещение назвать нельзя. Из $10,4 млрд, привлеченных компанией в ходе IPO, физическими лицами акций было куплено на $750 млн, так что речь идет менее чем о 7,5%. На самом деле здесь нет ничего удивительного. Люди еще очень хорошо помнят и МММ, и тот удар, который им нанесло государство в 1998 году. Население просто еще не готово к таким инвестициям. Сама по себе компания очень интересна с точки зрения инвестиций, хотя мы и оценивали ее ниже ЛУКОЙЛа. В итоге, как вы знаете, стоимость "Роснефти" оказалась выше ЛУКОЙЛа. Но не стоит забывать, что, в отличие от ЛУКОЙЛа, "Роснефть" имеет политический потенциал. Понятно, что до выборов 2008 года государство вряд ли допустит обесценивание этих бумаг. Даже если предположить, что в IPO участвовали не 1,5 млн человек (разделим $750 млн на минимальную стоимость подписки $500),— а как известно, частных инвесторов было гораздо меньше,— то согласитесь, есть какая-то гарантия, что власть не захочет получить бурю недовольства от этих людей. Александр Бушин, аналитик ИК "Церих Кэпитал Менеджмент": — Те цели, которые ставила перед собой "Роснефть", она достигла, IPO можно назвать успешным, ведь акции компании были размещены практически по максимальной цене. Компании удалось погасить долги, которые были у "Роснефтегаза". Более того, у компании осталось порядка $2 млрд, часть которых компания использовала для досрочного погашения кредита индийской компании ONGC ($1,34 млрд.— "Деньги"). С корпоративной точки зрения все прошло так, как задумывалось, однако я бы не сказал, что бумаги стали народными. Прежде всего эти акции сейчас имеют очень низкую ликвидность, они находятся примерно на верхушке второго эшелона. Наверное, не на это все-таки рассчитывали те, кто проводил IPO. И сейчас пока рано говорить о том, какие перспективы будут у "Роснефти". Возможно, на фоне завершения дела ЮКОСа ситуация с акциями изменится. А пока в течение месяца стоимость бумаг будет поддерживаться организаторами, и мы не увидим каких-либо серьезных колебаний стоимости. При этом цена акций завышена, пока бумаги не представляют какого-либо интереса для покупателей. В дальнейшем, если у "Роснефти" появятся новые активы, компанию можно будет оценивать уже по-другому. Возможно, новые оценки позволят сделать стоимость акций более оправданной, и тогда спрос на бумаги увеличится. А сегодня с бумагами "Роснефти" можно работать только в расчете на долгосрочную перспективу, не меньше года. Алексей Логвин, аналитик Aqva Nero Capital Advisors: — Я думаю, что IPO "Роснефти" оказалось настолько успешным для его организаторов и самой компании, что бумаги уже при размещении почти исчерпали потенциал среднесрочного роста и, соответственно, едва ли смогут оправдать возлагавшиеся на них надежды многих частных инвесторов. Совершенно очевидно, что в обозримой перспективе бумаги "Роснефти" не смогут продемонстрировать феноменального роста, подобного тому, который демонстрировали другие "народные" акции — бумаги "Газпрома". Единственное, на что могут рассчитывать частные инвесторы (да, впрочем, и все остальные),— на стабильность их курса, отсутствие волатильности и, возможно, на рост курсовой стоимости с темпом, сравнимым с процентными ставками по вкладам в государственном же Сбербанке. По-видимому, по политическим причинам акциям "Роснефти" не грозит движение к уровням, на которых они объективно выглядели бы привлекательными для покупки. Так, если бы они размещались в диапазоне $6-6,5, их можно было бы весьма уверенно рекомендовать к покупке, сейчас же даже рекомендация "держать" выглядит очень оптимистичной. Когда к той или иной акции применяется термин "народная бумага", такая оценка должна соответствовать консенсус-прогнозу очень значительного потенциала роста, по крайней мере на десятки процентов. Именно такой прогноз и должен привлекать значительное количество инвесторов. В случае же "Роснефти" привлечение большого числа частных инвесторов связано скорее с эффектами не экономическими, а относящимися к массовой психологии (из предположения "акции всех госкомпаний в последнее время демонстрировали неплохой рост" был сделан вывод: "так будет всегда"). С чисто спекулятивной точки зрения у "Роснефти" есть масса препятствий для дальнейшего роста: наличие значительного количества бумаг у организаторов и "нестратегических" инвесторов (в том числе и у массы физических лиц) создает тот резерв бумаг, который будет поддерживать продажи еще в течение длительного времени. Доля физлиц (не считая нескольких политических фигур) оказалась не столь велика, и организаторы IPO вполне могли бы обойтись и без вовлечения населения в очередную игру с государством. Активное участие населения показывает, что частные инвесторы готовы вкладывать средства в рискованные проекты, что позволяет достаточно оптимистично оценивать ближайшие перспективы экономики России. Ценность таких косвенных показателей настроений профессионального инвестиционного сообщества и массы частных инвесторов едва ли не больше, чем самого успешно проведенного IPO крупной компании. Екатерина Кравченко, аналитик "Брокеркредитсервиса": — Да, результаты IPO "Роснефти" превзошли все ожидания, поэтому, конечно, размещение успешное. Что касается "народности", то покупка физическими лицами акций на $750 млн — цифра высокая. Некое количество акций "Роснефти" приобреталось нашими олигархами (по своей воле или нет — вопрос уже другой), но и телефонных звонков в нашу компанию было много. Причем интерес был со стороны людей пожилого возраста, не знающих о фондовом рынке вообще ничего. Люди в большинстве своем просто увидели рекламу и посчитали покупку акций "Роснефти" неким вложением средств. Таким людям мы объясняли и справедливую оценку компании, и все возможные риски, которые присутствуют на рынке ценных бумаг. Планов компания озвучивала очень много, и теперь все будет зависеть от их эффективного исполнения. На российском фондовом рынке очень мало каких-то новых свежих финансовых идей, поэтому предложение "Роснефти" — ход, согласитесь, интересный. А любой новый финансовый продукт, любая интересная идея должна расхватываться инвесторами как горячие пирожки. |