|

Каско для детей изрядного возраста |

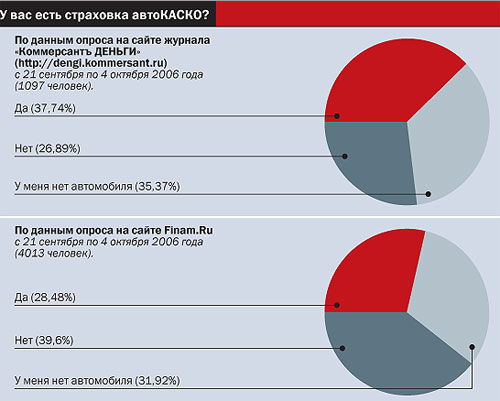

У финансистов всех стран и отраслей убытком считается положительная разница между расходами и доходами. У страховщиков это не так, для них убыток — это любые выплаты по полису. Это очень важно для понимания психологии страховщиков и, соответственно, тенденций развития страхового рынка. Конкуренция на рынке автострахования в России растет от года к году, и одним из основных продуктов на этом рынке является каско. Однако число водителей, застрахованных по каско, в России по-прежнему мало — по оценке "АльфаСтрахования", около 30% автовладельцев в Москве и менее 5% в регионах. Причина банальна — высокая стоимость страховки. Но снижать стоимость полисов никто не собирается. По мнению большинства опрошенных "Деньгами" ведущих страховщиков, стоимость каско будет только расти. А чтобы полисы все же были доступны автолюбителям, страховщики продают их по частям или с ограничениями по времени года и даже по дням недели.

Каско кусками

Существует несколько возможностей для снижения стоимости страховки. Например, можно купить полис с франшизой, по которому страховщик возмещает лишь часть стоимости застрахованного авто. "Если франшиза составляет 3% от страховой суммы, страховая премия уменьшится на 10%, а это порой существенная сумма",— считают в Русской страховой компании. Но в России это не очень популярная услуга.Гораздо более популярный способ — снижение стоимости полиса путем уменьшения величины страхового покрытия. Так, "АльфаСтрахование" запустило новый продукт "Альфакаско", по которому клиент может рассчитывать на возмещение убытка только в пределах 120 тыс. руб. (как и по ОСАГО). Главное условие выплаты — чтобы клиент был не виноват в аварии. В этом случае он получает возмещение в "АльфаСтраховании", а страховщик уже сам взыскивает деньги со страховой компании виновника ДТП. Стоит полис 500 руб., а для водителей, купивших полис ОСАГО не в "АльфаСтраховании",— 1000 руб. "АльфаСтрахование" берет на себя сбор справок и оплачивает клиенту услуги эвакуатора. Причем, как объяснили в компании, "если неизвестно, виновен ли клиент, эвакуатор можно вызвать за деньги, а потом, если окажется, что он невиновен, 'Альфа' компенсирует оплату эвакуатора". Кроме того, "АльфаСтрахование" предлагает водителям в регионах страховаться без оплаты ремонтных работ, то есть при расчете стоимости ремонта страховщик берет на себя только стоимость деталей.

"ГУТА-Страхование", "Стандарт-Резерв", НАСТА предлагают приобретать каско до первого страхового случая. Программа дешевле обычного каско на 25-30%. Есть программы выходного дня, когда страховое покрытие действует только в выходные (например, в "ГУТА-Страховании" программа "Выходные дни + 1" — 60% годового тарифа по каско, в "Капиталъ Страховании" — 70% от каско). А есть и сезонные полисы каско, предусматривающие страховую защиту с нуля часов 1 апреля до 24 часов 30 ноября (такой полис предлагает компания "Капиталъ Страхование" — 85% от каско).

Кроме того, некоторые страховщики готовы продавать полис каско по частям. Почти все готовы предложить вам защиту только от ущерба в случае ДТП, пожара, противоправных действий третьих лиц. Такой полис будет дешевле полного каско как минимум на 15-20%. Только от угона страхуют сегодня "Стандарт-Резерв" (тариф составит 65% от тарифа "Автокаско"), МАКС и "РЕСО-Гарантия" (экономия около 25%), "Капиталъ Страхование" (хищение и полная конструктивная гибель автомобиля — 65% от каско), НАСТА (хищение и полное уничтожение — 50% от каско).

Разное отношение к женщинам

На днях компания РОСНО удивила рынок новым продуктом "РОСНО Леди", разработанным специально для женщин. По утверждению компании, из приобретаемых ежегодно 800 тыс. новых автомобилей 30% покупают женщины. Причем, по оценкам ГИБДД и европейской статистики, женщины являются более аккуратными водителями, чем мужчины. В то же время женщины-водители вынуждены чаще обращаться за квалифицированной помощью на дороге.РОСНО предлагает собственницам новых авто страховку каско на 14 месяцев по цене годового полиса. По подсчетам РОСНО, скидка для женщин за рулем составит около 15% от стоимости стандартного полиса каско. Полис "РОСНО Леди" предлагает круглосуточную техпомощь на дороге, выезд аварийного комиссара при ДТП и сбор всех справок, необходимых для выплаты. Чтобы попасть в программу "РОСНО Леди", женщине должно быть 25-50 лет и она должна владеть новым авто стоимостью от $12 тыс., купленным не в кредит.

Каско для женщин сегодня предлагает также и "ГУТА-Страхование". По программе "Шерше ля фам" предусмотрен понижающий коэффициент 0,92 при страховании иномарок 1999-2006 годов выпуска и отечественных авто 2001-2006 годов. Экономия составит около 8%. Дополнительно за $35 в полис можно включить услугу по сбору справок в ГИБДД.

А вот в ряде других компаний не исключают введения повышающих коэффициентов для водителей слабого пола, утверждая, что женщины-водители в России попадают в аварии чаще, чем в Европе.

Дополнительные услуги за отдельную плату

Но несмотря на очевидную взаимосвязь стоимости полиса каско и его привлекательности, страховщики стремятся предложить больше сервисов, а не снизить цену страховки. По мнению гендиректора СК ОРАНТА Сергея Устюкова, "основной тенденцией в добровольном страховании автотранспорта можно назвать переход от ценовой конкуренции страховщиков к сервисной". Начальник управления андеррайтинга автотранспортных рисков страховой группы "Уралсиб" Егор Лысой уверен: "Ценовая конкуренция снижается — тарифы ведущих компаний уравниваются. Сегодня страховщики борются за качество страхового продукта и уровень обслуживания".Компания "Русский мир" решила дополнить полис каско добровольным страхованием гражданской ответственности сверх лимита, установленного законом об ОСАГО. При увеличении лимита до $30 тыс. клиенту придется доплатить сверх полиса каско 1000 руб. Кроме того, полис можно пополнить страховкой от несчастного случая в ДТП для водителя и пассажиров (покрытие 10 тыс. руб. на место стоит 400 руб.), а также экстренной госпитализацией с места ДТП (покрытие 30 тыс. руб. на человека стоит 600 руб.).

В Европе при несложной аварии водителям достаточно самим заполнить специальные бланки, обменяться контактами и отправляться в сервис. Все остальное страховщики берут на себя. В России же, чтобы получить возмещение по страховке, придется потратить не один день на сбор справок. Страховщики считают, что популярность полисов каско заметно повысится, если сразу после ДТП водитель сможет поехать в сервис, не посещая страховую компанию.

Одним из первых такую услугу ввел "Ингосстрах", который также сам собирает справки из ГИБДД за клиентов, заплативших за полис каско более $1 тыс., а таких большинство. Попав в ДТП, клиент звонит страховщику и после разбора происшествия в ГИБДД приезжает в сервис. Там он оформляет извещение и оставляет машину для ремонта. Ехать к страховщику для подачи заявления и проведения экспертизы не надо. Если же вы владелец дорогого полиса каско от "Ингосстраха" (свыше $3 тыс.), на место ДТП к вам бесплатно выезжает аварийный комиссар. Он примет заявление о страховом случае и поможет с оформлением бумаг на месте.

Программу "Европейский сервис в каско" с 1 июня запустила и РОСНО. По ее условиям клиенту также не приходится самому собирать справки из ГИБДД. Подобная система действует также в СК НАСТА, "АльфаСтраховании" и в некоторых случаях в "РЕСО-Гарантии", но сбор документов в большинстве случаев клиентом оплачивается. В "ГУТА-Страховании" услуги по сопровождению страхового случая (с выездом аварийного комиссара, сбором документов из ГИБДД, оценкой ущерба в удобном для клиента месте, выдачей направления в сервис) для VIP-клиентов бесплатны (полис от $3 тыс.), а для всех остальных — $200. Услугой можно пользоваться сколько угодно на протяжении срока договора.

В СК МАКС аналогичные услуги по сопровождению попавшего в аварию клиента также включены в полисы каско для иномарок стоимостью от $35 тыс. Но при этом воспользоваться такой услугой клиент может всего один или два раза в зависимости от программы. Для иномарок стоимостью от $20 тыс. до $35 тыс. страховщик готов один раз собрать за клиента справки из ГИБДД и прислать аварийного комиссара, для машин стоимостью от $12 тыс. до $20 тыс.— только прислать комиссара, который фиксирует ДТП и принимает соответствующее заявление от клиента. А чтобы воспользоваться такими услугами еще раз, можно приобрести полис по страхованию дополнительных расходов. Разовое полное сопровождение обойдется застрахованному в 3,5 тыс. руб.

Бой стекла без справок

Выбирая страховой полис, стоит обратить внимание на условия страхового возмещения без справок ГИБДД. Если еще несколько лет назад эта услуга была редкостью, то сегодня все страховщики готовы возмещать какую-то часть убытков, веря клиенту на слово. Как правило, без справок ремонтируются стекла, фары и фонари. Причем у большинства страховщиков бить стекла можно сколько угодно, пока действует договор.Кроме того, один раз отремонтировать без справки из ГИБДД можно и мелкие царапины, сколы и другие повреждения, если сумма ущерба не превышает установленный страховщиком лимит. Обычно это 3% от размера премии. Но если стоимость ущерба больше указанного порога, некоторые страховщики в выплате могут отказать. "К сожалению, применять более широкую возможность рассмотрения ситуации без подтверждающих документов невозможно, так как уровень мошенничества на российском рынке автострахования достаточно высокий,— сетуют в СК НАСТА.— По оценкам экспертов, сегодня он составляет порядка 20% от всех производимых выплат".

Страховщики не советуют бежать в страховую компанию за возмещением без справок из ГИБДД. "Если виновником происшествия является не сам автовладелец, мы рекомендуем все-таки вызвать ГИБДД и зафиксировать повреждение документально. При продлении договора страхования это позволит страхователю получить понижающий страховой коэффициент,— советует заместитель гендиректора 'ГУТА-Страхования' Павел Башнин.— Необходимо помнить, что скрытые повреждения без справки из ГИБДД не оплачиваются".

А в "РЕСО-Гарантии" разработали даже специальный продукт — полис "РЕСО-автостекла" для машин старше пяти лет, которые по каско страхуют редко. Предусмотрительному хозяину подержанного авто страховщик предлагает защитить стекла от любых неприятностей: ДТП, хулиганов, вылетевших из-под колес камней, града или падения иных предметов. Для отечественных машин установлена максимальная страховая сумма $700, для иномарок — $3 тыс. Для возмещения убытка справка из ГИБДД не требуется. Стоит полис от $75 до $250 в зависимости от автомобиля.

ЕЛЕНА КОВАЛЕВА

|

ГРУППА РАЗБОРА Справка, протокол, постановление |

Тарифы каско по новым иномаркам (% от стоимости автомобиля)

| Страховая компания | Daewoo Nexia | Ford Focus | Mitsubishi Lancer | Hyundai Accent | Renault Logan | Chevrolet Lanos | Nissan Almera | Toyota Corolla | Daewoo Matiz | Kia Spectra | Mazda3 | Hyundai Getz | Hyundai Tucso |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| АЛЬФАСТРАХОВАНИЕ | 9,2-16,6 | 8,7-11,9 | 8,7-14 | 9,2-11,4 | 9,2-14,5 | 13,2-13,6 | 8,7-14 | 8,3-11,5 | 13,6-19,5 | 9,2-11,4 | 8,3-11,1 | 9,2-14,5 | 7,9-8 |

| ВСК | 11,19 | 11,19 | 11,19 | 8,74 | 11,19 | 8,74 | 9,43 | 10,24 | 11,19 | 9,43 | 7,7 | 8,74 | 7,7 |

| ГЕОПОЛИС* | 9,7 | 9,5 | 11 | 9,8 | 11 | 11 | 10,5 | 9,5 | 12 | 9 | 9 | 9,5 | 8 |

| ГУТА-СТРАХОВАНИЕ | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 11,2 |

| ЖАСО* | 8,55 | 9,03 | 9,03 | 8,55 | 8,55 | 8,55 | 9,03 | 9,03 | 8,55 | 8,55 | 9,03 | 8,55 | 9,98 |

| ИНГОССТРАХ | 8-14 | 8-14 | 8-11 | 8-14 | 8-14 | 13-15 | 11-13 | 8-11 | 9-10 | 7-8 | 8-11 | 7-9 | 8-9 |

| КАПИТАЛЪ СТРАХОВАНИЕ | 10,2 | 9,2 | 10,2 | 9,2 | 11,4 | 10,9 | 10,9 | 9,3 | 10,2 | 11,0 | 9,3 | 9,2 | 9,1 |

| МАКС | 7,2 | 7,5 | 7,5 | 7,5 | 7,2 | 7,2 | 7,5 | 7,7 | 7,2 | 7,5 | 7,9 | 7,3 | 8,1 |

| МЕЖРЕГИОНГАРАНТ | 9 | 9,5 | 9,1 | 9 | 9 | 9 | 9,5 | 9,5 | 9 | 9 | 9 | 9 | 9,5 |

| МСК | 9,11 | 10 | 10,44 | 9,11 | 10,53 | 12,5 | 10,44 | 10,44 | 12,5 | 9,11 | 10,44 | 9,11 | 9,25 |

| НАСТА** | 9 | 9 | 9,1 | 8,9 | 8,9 | 8,9 | 12,1 | 9,1 | 9 | 8,9 | 9,1 | 8,9 | 7,9 |

| РОСГОССТРАХ*** | 9,65 | 9,65 | 9,65 | 9,65 | 9,65 | 9,65 | 9,65 | 9,65 | 9,65 | 9,65 | 9,65 | 9,65 | 8,6 |

| РОСНО | 16,57 | 9,12 | 9,5 | 11 | 11,7 | 11,51 | 13,8 | 12,27 | 16,52 | 9,61 | 10,51 | 10,75 | 8,4 |

| РУССКАЯ СТРАХОВАЯ | 6,98 | 7,28 | 7,28 | 7,28 | 6,98 | 6,98 | 7,28 | 7,47 | 6,98 | 7,28 | 7,66 | 7,08 | 7,86 |

| КОМПАНИЯ**** | |||||||||||||

| РУССКИЙ МИР | 7,1 | 9,5 | 8,3 | 7,2 | 8 | 7,1 | 7,5 | 6,2 | 9,1 | 8,4 | 6 | 8,6 | 5,7 |

| СПАССКИЕ ВОРОТА | 6,8 | 6,8 | 6,6 | 6,8 | 6,8 | 6,8 | 6,6 | 6,6 | 6,8 | 6,8 | 6,6 | 6,8 | 6,3 |

| УРАЛСИБ* | 10,57 | 8,77 | 11,89 | 9,25 | 10,04 | 12,04 | 11,02 | 11,49 | 11,62 | 8,74 | 10,76 | 8,74 | 7,77 |

| ЭНЕРГОГАРАНТ | 8,9 | 8,9 | 8,9 | 9,68 | 9,68 | 9,68 | 8,9 | 8,9 | 9,9 | 8,9 | 8,9 | 9,68 | 9,02 |

**Территория страхования — Россия плюс Украина, Республика Казахстан, Республика Беларусь (поправочный коэффициент при сроке страхования год — 1,2 к годовому тарифу).

***Скоринг — 0,9. При условии расширения страхового покрытия на территории стран СНГ применяется повышающий коэффициент в диапазоне 1,1-1,3. Расчет страховой премии осуществляется пропорционально сроку пребывания за пределами РФ.

****С размещением наклейки на заднем стекле.