Ставка сыграла за жизнь

Рынок страхования жизни показывает рекордные темпы роста

По итогам второго квартала российский рынок некредитного страхования жизни вырос в 1,5 раза, объем сборов относительно показателей прошлого года удвоился. Эксперты связывают это с возросшей в условиях высокой ключевой ставки Банка России доходностью финансовых инструментов и склонностью россиян к сбережениям. А к концу года страховщики ожидают 50-процентный рост сектора страхования жизни.

Фото: Влад Некрасов, Коммерсантъ

Фото: Влад Некрасов, Коммерсантъ

Сберегательное поведение

По данным Всероссийского союза страховщиков (ВСС), по итогам первой половины 2024 года суммарные премии страховщиков жизни выросли по сравнению с аналогичным периодом прошлого года на 54%, с 355 млрд до 548 млрд руб. Выплаты по договорам страхования жизни по результатам полугодия достигли 256 млрд руб., прирост составил 14% по сравнению с первой половиной прошлого года.

По данным Банка России, во втором квартале совокупные сборы в сегменте некредитного страхования жизни (ИСЖ и НСЖ) увеличились почти в 1,5 раза, а по сравнению со вторым кварталом прошлого года выросли вдвое. «Увеличение объемов связано с активной работой страховщиков над повышением привлекательности программ для клиентов (в том числе по уровню потенциальной доходности), заметным ростом средней премии по части договоров и увеличением доходов населения»,— отмечают в ЦБ.

«Бурный рост страхования жизни обусловлен в том числе макроэкономическими факторами, такими как высокая ключевая ставка, сложности при осуществлении трансграничных переводов и инвестирования за пределами РФ, принимаемые меры по сокращению разгона инфляции — это подталкивает к тому, чтобы люди больше сберегали»,— говорит вице-президент ВСС Глеб Яковлев.

По мнению генерального директора компании «РСХБ-Страхование жизни» Андрея Чуйко, ускорение темпов роста связано с несколькими факторами: ростом доходов населения за счет повышения заработной платы и иных выплат, доходов по вкладам и инвестиционным инструментам с гарантированным доходом, расширением линейки базовых активов ИСЖ, повышением интереса потребителей к программам с медицинской составляющей и ростом доверия к страхованию жизни за счет повышения прозрачности продуктов. Высокие показатели инфляции также мотивируют людей искать способы сохранения капитала, в том числе за счет новых вариантов инвестирования. «Получив опыт прямого инвестирования в акции, облигации, ПИФы, многие клиенты стали лучше оценивать свои возможности заниматься инвестированием, отслеживать динамику активов, проводить сделки. Поэтому страхование жизни становится актуальным для тех, кто хочет иметь возможность зарабатывать на динамике фондового рынка, но без активного участия в торговле»,— добавляет Андрей Чуйко.

Среди основных трендов, отмечает генеральный директор компании «Ингосстрах-Жизнь» Владимир Черников, определяющих развитие рынка страхования жизни, в первую очередь стоит выделить трансформацию потребительской ценности: за последние четыре года значительно вырос индекс финансовой грамотности населения, все больший процент людей демонстрирует сберегательное поведение и ответственно подходит к финансовому планированию, страховые продукты становятся универсальным финансовым инструментом, позволяющим сохранить и приумножить капитал, а также защитить жизнь и здоровье себя и близких. Второй драйвер роста, по мнению господина Черникова: страховщики научились понимать клиентов, все большее внимания уделяя диалогу с ними, добиваясь соответствия своих предложений ожиданиям и потребностям клиентов. «Высокие процентные ставки по банковским вкладам — это временное явление, в будущем они станут снижаться вслед за ключевой ставкой,— уверен Владимир Черников.— Поэтому многие ищут альтернативы, чтобы зафиксировать высокую доходность на длительный срок, и оформляют программы страхования жизни».

Игра в короткую

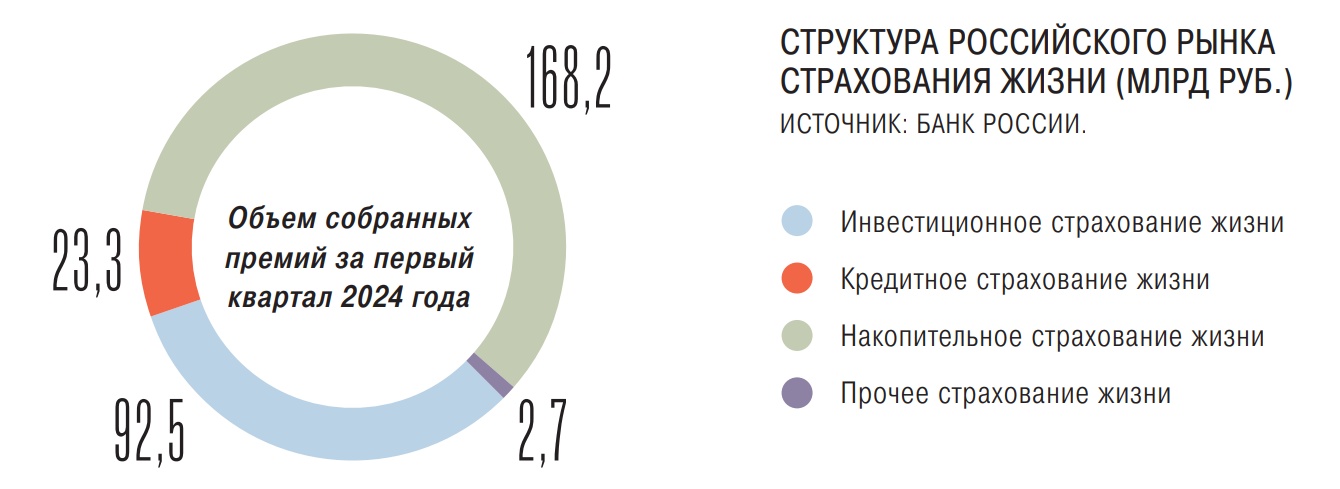

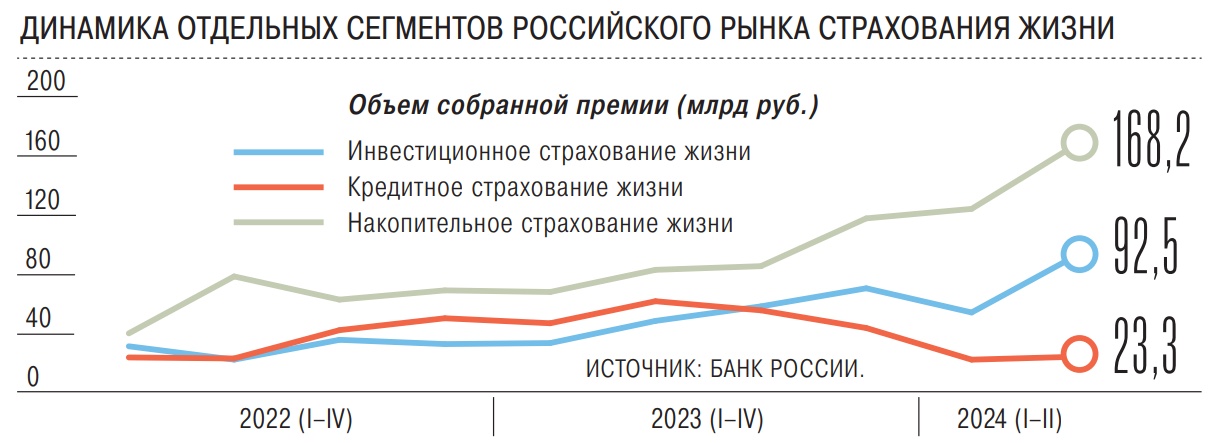

По данным ВСС, премии по НСЖ за первое полугодие 2024-го выросли на 95% по сравнению с аналогичным периодом прошлого года. Во втором квартале объем взносов по НСЖ увеличился, по данным ЦБ, на 103,9% относительно второго квартала прошлого года, до 168,2 млрд руб. (в первом квартале было 84%), в абсолютном выражении две трети годового роста некредитного страхования жизни обеспечило именно НСЖ. Наиболее популярными среди продуктов НСЖ были консервативные программы, доходность которых не зависит от рыночной конъюнктуры. При этом высоким спросом среди страхователей пользовались полисы с более короткими относительно классических программ сроками (до года), единовременными взносами и фиксированной доходностью, сопоставимой с банковскими депозитами на тот же срок, отмечает регулятор.

Рынок страхования жизни всегда довольно гибко реагирует на изменение ключевой ставки ЦБ, и второй квартал 2024 года не стал исключением, говорит Владислав Синцов, операционный директор «Совкомбанк Страхование Жизни». По его словам, на фоне высоких ставок отмечается спрос на короткие продукты НСЖ с единовременными взносами, при этом сохраняется востребованность длинных продуктов с регулярными взносами, что «в очередной раз подтверждает осознанность покупательского поведения в отношении накопительного страхования жизни». Также он отмечает рост спроса по долгосрочным (пять-семь лет) продуктам НСЖ с единовременным взносом, что говорит о диверсификации накоплений граждан и их стремлении обеспечить максимальную финансовую защиту.

Продолжающийся тренд на сохранение капитала вносит свои корректировки в финансовое поведение населения, в связи с чем все большее количество клиентов при выборе финансовых инструментов отдает предпочтение консервативным инструментам с гарантированным доходом и возвратом капитала минимум в 100%, рассказывает Владимир Черников.

В нынешних макроэкономических условиях страховщику очень сложно найти активы, которые обеспечивали бы достаточную доходность на длинных сроках, обеспечивающую защиту от обесценения денежных средств, в прошедших двух кварталах активов с высокой доходностью больше было с короткими сроками — это не могло не сказаться на длительности заключаемых в последнее время договоров по отдельным категориям продуктов, поясняет Глеб Яковлев. Данная ситуация характерна не только для страхования жизни, но и для всего финансового рынка в целом, добавляет он, при этом в ВСС оценивают это как кратковременное явление, нехарактерное для страхования жизни в целом, и отмечают тенденцию к увеличению сроков по договорам страхования жизни в конце второго квартала.

Рост премий российского страхового рынка по ИСЖ несколько ниже, чем по НСЖ, за первое полугодие 2024-го они выросли по сравнению с аналогичным прошлогодним показателем на 82%, с 80 млрд до 146 млрд руб., подсчитали в ВСС. При этом, по данным ЦБ, во втором квартале сборы в сегменте ИСЖ превысили показатель второго квартала прошлого года на 93,8% (в первом квартале рост составил 45%). В Банке России полагают, что это может объясняться ожиданиями увеличения доходностей таких программ в условиях роста рынка акций в начале квартала. Вместе с тем, отмечает регулятор, с середины мая и до конца квартала динамика российского рынка акций была отрицательной на фоне расширения санкционных ограничений, отмены дивидендных выплат у ряда крупных компаний и ожиданий участников рынка более продолжительного, чем предполагалось ранее, периода жесткой денежно-кредитной политики.

«Количество заключенных договоров ИСЖ уступает количеству договоров НСЖ, это связано в том числе и с регуляторными требованиями по ИСЖ: очередные вступили в силу как раз начиная со второго квартала 2024 года и серьезно повлияли на заключение новых договоров ИСЖ со страховой премией до 1,5 млн руб.»,— отмечает Глеб Яковлев (с 1 апреля этого года страховщики не вправе отказывать клиентам с договорами на сумму менее 1,5 млн руб. в выплате инвестиционного дохода, ссылаясь на санкционную блокировку платежей от иностранных контрагентов, а минимальный размер инвестдохода должен рассчитываться с учетом, в частности, уровня ключевой ставки ЦБ.

«Мы наблюдаем высокий спрос на инвестиционные продукты с защитой капитала, а также растущий интерес к решениям с условной защитой, но с более высоким потенциалом роста»,— говорит Андрей Чуйко. По его словам, клиенты хотят инвестировать и иметь возможность получения дохода выше, чем ставка по вкладу или реальный уровень инфляции, но при этом не готовы терять деньги при негативной динамике фондового рынка, а продукты с условной защитой капитала популярнее среди состоятельных клиентов, которые имеют финансовые портфели с защитными и доходными инструментами для диверсификации размещения капитала. Средние сроки инвестирования, по словам Андрея Чуйко, составляют примерно два-три года, однако есть готовность рассматривать и более долгосрочные решения с учетом возможных перспектив снижения ключевой ставки, а следовательно, и номинальной доходности по банковским вклады и государственным и корпоративным облигациям.

Ввиду волатильности на рынке ценных бумаг, из-за которой проседают некоторые опционы на акции, страховщики предлагают специальные продукты, призванные нивелировать этот эффект, за счет чего ИСЖ становится более привлекательным с точки зрения защиты капитала, добавляет Владислав Синцов.

В части прогнозов

Преимущественный настрой страховщиков на ближайшую перспективу также оптимистичный.

По итогам текущего года Андрей Чуйко ожидает роста рынка на уровне 50% относительно прошлогодних показателей.

«Если для страхования жизни не будет очередных потрясений регуляторного характера и сохранится нынешнее налоговое регулирование, то представляется вполне реалистичным, что к концу 2024 года сборы страховщиков жизни превысят 1 трлн руб.»,— прогнозирует Глеб Яковлев.

«Полагаем, что заданный в первом полугодии тренд сохранится до конца года. При этом важнейшим фактором влияния остается политика регулятора в отношении величины ключевой ставки»,— говорит операционный директор компании «Совкомбанк Страхование жизни» Владислав Синцов.