Рост уходит в зону риска

Второе полугодие будет для банковского сектора хуже первого

Российский банковский сектор по итогам первого полугодия продемонстрировал хороший рост бизнеса и рекордную в своей истории прибыль. Продолжения этих позитивных для кредитных организаций трендов осенью и зимой эксперты не ждут. Зато клиенты банков смогут заработать на стабильно высоких ставках по депозитам.

Фото: Анатолий Жданов, Коммерсантъ

Фото: Анатолий Жданов, Коммерсантъ

Кредитное охлаждение

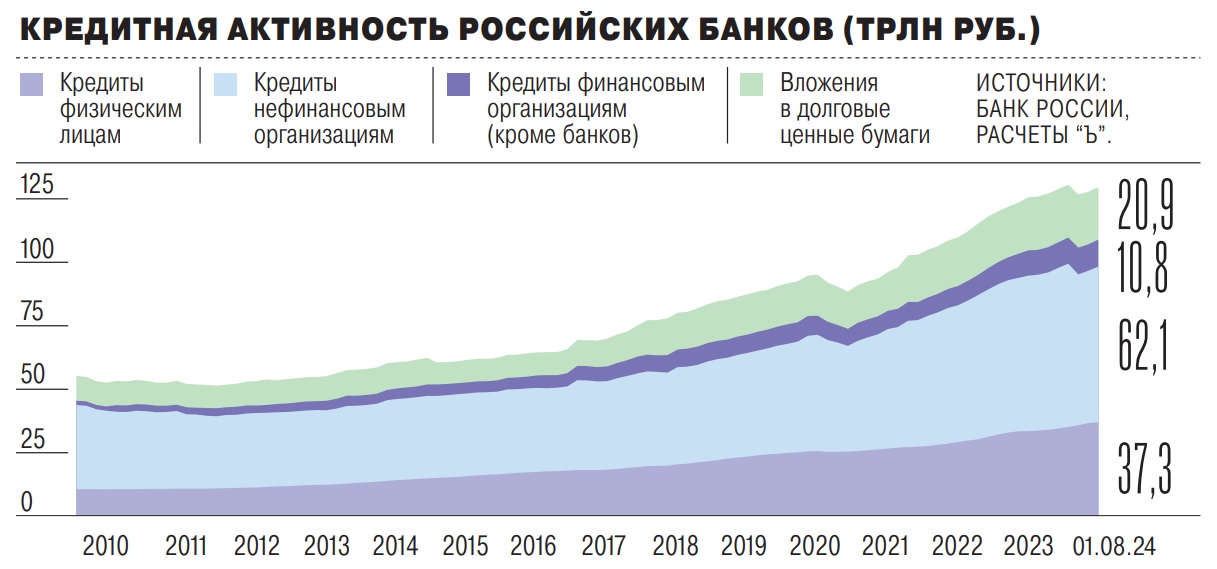

Российский банковский сектор после некоторого замедления в первые месяцы этого года во втором квартале продемонстрировал уверенный рост. Портфель кредитов физическим лицам за апрель—июнь увеличился, исходя из данных Банка России, на 6,4%, юридическим — на 4,9%, прирост за полугодие составил 10,0% и 7,5% соответственно, что выше показателей первого полугодия прошлого года (9,3% и 6,7%). В части розничного кредитования портфель необеспеченных потребительских ссуд вырос за полугодие на 9,8% (прирост за первый квартал — 3,7%), ипотечный — на 9,1% (2,6% за январь—март), автокредитов — на 26,7% (11,5%).

Расширение деловой активности, высокие инвестиционные вложения и рост издержек способствовали большому спросу на заемные средства со стороны юридических лиц, высокие темпы роста портфеля также обеспечивались поддержкой со стороны бюджета и хорошими финансовыми результатами российских компаний за 2023 год, что позволяло более свободно обслуживать свои кредиты, говорит старший аналитик дирекции операций на финансовых рынках банка «Санкт-Петербург» Виктор Григорьев. Активное же кредитование физических лиц, по его мнению, было прежде всего следствием высокого потребительского спроса, росту ипотечного портфеля способствовало длительное сохранение льготных программ, а росту автокредитования — опасения дальнейшего повышения цен на автомобили в связи с рядом факторов (прежде всего повышением утилизационного сбора).

Уже в июле темпы роста розничного кредитования существенно замедлились, ипотечный портфель вырос всего на 0,7%, сегмент кредитов наличными — на 1,4% против 1,8–2,0% роста в предыдущие три месяца. В ипотеке спад был ожидаем: с 1 июля прекратилось действие госпрограммы «Льготная ипотека», предусматривавшей существенное субсидирование ставки для заемщиков, оставшиеся же льготные программы (например, «Семейная ипотека») имеют более узкую потенциальную клиентскую базу. В части потребительского кредитования ЦБ связывает снижение темпов роста как со снижением спроса на кредиты из-за их удорожания, так и с сокращением банками объема предложения из-за ужесточения макропруденциального регулирования с 1 июля.

В рознице уже четко видно замедление кредитования, это связано в первую очередь с прекращением действия программы льготной ипотеки, которая была основным драйвером роста розничного сегмента, а также ужесточением макропруденциального регулирования в сфере беззалогового потребительского кредитования, соглашается председатель правления Ассоциации российских банков Олег Скворцов. «Думаю, торможение этих сегментов продолжится, более того, нечто подобное будет происходить и в автокредитовании, на которое Центробанк в последнее время обращает все большее внимание»,— прогнозирует он.

Отметим, что ухудшение «внешнего фона» для заемщиков продолжится: в конце июля и середине сентября Банк России еще дважды повысил уровень ключевой ставки (сначала с 16% до 18%, а потом и до 19% годовых). Кроме того, регулятор в конце августа принял решение с четвертого квартала в очередной раз ужесточить макропруденциальные лимиты, пояснив, что это позволяет «ограничить закредитованность граждан и накопление банками повышенных рисков». «Такие меры со стороны регулятора вкупе с повышением ключевой ставки будут способствовать постепенному охлаждению кредитования физических лиц, но вряд ли мы увидим особо резкое падение темпов выдач кредитов в связи со все еще высоким потребительским спросом»,— полагает Виктор Григорьев.

После окончания программы субсидирования в рамках льготной ипотеки довольно неожиданно большой объем спроса перераспределился в рыночные программы, это показывает, что субсидии получали в том числе люди, которые вполне без них могли бы обойтись, отмечает глава центра финансовой аналитики Сбербанка Михаил Матовников (выдачи рыночной ипотеки, по данным ЦБ, в июле выросли по сравнению с июнем на 61%). «Кроме того, стоит учитывать, что в нынешних условиях целесообразность кредитования часто определяется не его стоимостью, а тем, ради чего нужен заем: скажем, если компания в кредит покупает активы уходящих нерезидентов с 50-процентным дисконтом, то она не будет упускать такую возможность из-за роста ставки»,— добавляет эксперт.

Олег Скворцов придерживается аналогичной точки зрения. «В корпоративном сегменте тоже, вероятно, будет замедление темпов роста кредитного портфеля, но меньшее, чем в рознице,— говорит он.— В текущих условиях ряд видов предпринимательской деятельности, например связанных с внешнеэкономической деятельностью или импортозамещением, показывает высокую маржинальность, и высокие ставки не являются для них критическим препятствием к получению кредитов с целью расширения бизнеса».

«Ужесточение денежно-кредитной политики важно в первую очередь с точки зрения ужесточения риторики регулятора и пересмотра им вверх собственного прогноза по дальнейшей динамике ключевой ставки,— полагают в ВТБ.— Теперь ЦБ твердо говорит о том, что высокие ставки надолго, а экономические агенты ему верят. Вслед за укреплением этой веры должно затормозиться кредитование, а за ним, в свою очередь, экономика постепенно перестроится на более сбалансированную траекторию роста».

Топ-20 банков с наихудшими показателями прироста капитала*

|

* Расчеты на основании рейтинга "Интерфакс-ЦЭА". Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2024. Не учитывались показатели банков с отрицательным капиталом на 01.01.2024 или 01.07.2024

Топ-20 банков с наилучшими показателями прироста капитала*

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2024 г. Не учитывались показатели банков с отрицательным капиталом на 01.01.2024 г. или 01.07.2024 г.

Война ставок

Объем депозитов частных вкладчиков растет высокими темпами: за первые полгода он прибавил 10,5%, рост по сравнению с серединой прошлого года составил 26%.

В июне наблюдался существенный рост средневзвешенных ставок по депозитам физлиц (с 15,0% до 16,3% на срок до года, с 12,0% до 13,9% на срок один-два года, по данным ЦБ), в июле ставки по депозитам на срок до года немного упали, тогда как по вкладам на один-три года снова резко подскочили — до 16,8% годовых.

Сейчас мы наблюдаем некую маркетинговую войну ставок: несмотря на и без того высокие проценты по депозитам, банки предлагают бонусы за «новые деньги», то есть средства, которые раньше клиент не держал у них в банке, говорит Олег Скворцов. По его словам, инфляционные ожидания находятся на высоком уровне и пока не видно четких сигналов на их снижение, наверное, в такой ситуации рынок будет находиться как минимум еще несколько месяцев. Также сыграло свою роль резкое, до 30 млн руб., увеличение с мая ежемесячного лимита на переводы без комиссии через систему быстрых платежей между своими счетами — это повысило готовность людей быстро менять банк при получении более заманчивых предложений по условиям вклада.

«Главными факторами роста ставок по депозитам были пересмотр ожиданий в сторону существенно более продолжительного периода поддержания жесткой денежно-кредитной политики и ценовая конкуренция между банками после повышения лимитов на переводы по СБП между своими счетами»,— говорит Виктор Григорьев.

Самые рентабельные банки*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2024 г. Не учитывались показатели банков с отрицательным капиталом на 01.01.2024 г. или 01.07.2024 г.

**Под средним размером капитала в целях настоящего рэнкинга понимается среднее арифметическое между собственными средствами (капиталом) на 01.01.2024 г. и 01.07.2024 г.

В июне продолжался высокий спрос на потребительские кредиты со стороны физлиц, поддерживаемый структурным дефицитом на рынке труда и бюджетным импульсом, рассказывают в ВТБ. Помимо этого, окончание льготной ипотеки, ожидание увеличения ставок по кредитам вслед за ключевой и планируемое увеличение утильсбора подогрели спрос на залоговые кредиты. Со стороны корпоративных клиентов спрос на кредиты также сохраняется за счет поддержки бюджетного импульса, роста ипотеки и потребительского спроса, а также льготных программ кредитования. Как следствие, банки охотно привлекали средства клиентов даже под высокие ставки, так как видели возможность разместить их с выгодой для себя. В ВТБ также прогнозируют, что сохранение высокой конкуренции за качественных клиентов, дальнейшее ужесточение денежно-кредитной политики и сохранение спроса на кредиты будут подталкивать банки сохранять высокую стоимость привлечения.

Отметим, что рост ставок по депозитам в июле происходил на фоне существенного (с 3,8 трлн до 6,1 трлн руб.) роста объема привлечения российскими банками кредитов Банка России. В ЦБ связывают это с необходимостью выполнения новых требований к нормативу краткосрочной ликвидности (банки берут кредиты в ЦБ в том числе под залог низколиквидных нерыночных активов, после чего могут просто разместить эти средства на депозит в ЦБ, получив высоколиквидный рыночный актив).

В том, что в банковской системе в июле возник серьезный дефицит ликвидности и резко вырос объем заимствований у ЦБ, большую роль сыграли операции федерального казначейства, говорит Михаил Матовников. «Судя по всему, сейчас существенная часть гособоронзаказа переводится на казначейское сопровождение. И за счет того, что средства юрлиц копятся в федеральном казначействе, а их там, по нашим оценкам, на конец августа было порядка 5 трлн руб., остатки на счетах компаний в банках растут очень медленно»,— поясняет он. Проблема для банков при этом еще и в том, добавляет эксперт, что уходят в казначейство средства, которые традиционно были на счетах компаний до востребования, а вернуться в банковскую систему они могут только в виде довольно дорогих депозитов самого казначейства, то есть стоимость фондирования для банков растет.

На фоне роста ставок по депозитам ставки по кредитам оставались стабильными. Их средневзвешенные значения по займам для физлиц на срок один-три года выросли с 21,7% годовых в мае до 22,2% годовых в июле (рост ставок по кредитам на срок свыше трех лет в июле был значительным, но это, видимо, в основном объясняется отменой льготной ипотеки). Стабильны были и ставки по кредитам нефинансовым организациям. Михаил Матовников считает, что такая стагнация ненадолго. «Когда процессы в финансовой системе серьезно оттранслировались в ставку привлечения, можно не сомневаться, что в кредитные ставки это тоже оттранслируется — иначе не бывает,— говорит он.— Поэтому в статистике по итогам августа—сентября мы наверняка увидим подорожание кредитов как для физических, так и для юридических лиц».

Олег Скворцов придерживается иной точки зрения. В сегменте потребительского кредитования необязательно будет наблюдаться существенный рост средних ставок, считает он, просто кредиты будут выдавать далеко не всем, банки будут внимательнее относиться к качеству заемщиков, их долговой нагрузке, и в результате доля рискованных кредитов по высоким ставкам в банковских портфелях упадет. В сегменте корпоративного кредитования банки вынуждены будут поднимать ставки по корпоративным кредитам, поскольку в условиях роста стоимости фондирования, выдавая займы, они берут на себя уже не столько кредитный, сколько процентный риск. «У них есть возможность переждать период снижения процентной маржи, потому что за последние два года они прилично заработали, но вместе с тем сейчас явно наблюдается тренд на оптимизацию, банки стали очень аккуратно относиться к контролю затрат, что является дополнительным стимулом к сокращению наращивания кредитного портфеля»,— говорит Олег Скворцов.

Банк России не только постепенно возвращает надбавки к нормативам ликвидности, но и одновременно ухудшает возможности использования каких-то альтернативных каналов поддержания этих нормативов, например за счет безотзывных кредитных линий, замечает Михаил Матовников. А также снижает возможности использования залоговых кредитов под нерыночные активы, ужесточая требования к портфелям, которые принимаются в обеспечение, увеличивая стоимость подобного рода инструментов и снижая лимиты кредитования. «То есть стратегически Центробанк рассчитывает, что банки будут активнее привлекать средства клиентов, а не фондироваться в ЦБ. Именно поэтому мы видим обострение борьбы за средства клиентов, и очевидно, что банки будут вынуждены меньше кредитовать в таких условиях»,— заключает Михаил Матовников.

Самые эффективные банки*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2024 г. Не учитывались показатели банков с отрицательным капиталом на 01.01.2024 г. или 01.07.2024 г.

**Под средним объемом активов в целях настоящего рэнкинга понимается среднее арифметическое между активами на 01.01.2024 г. и 01.07.2024 г.

Угрозы маржинальности

По итогам первого полугодия российские банки показали рекордную прибыль, превысившую результаты прошлого года: 1,83 трлн руб. против 1,69 трлн руб. Росту прибыли способствовали высокие темпы роста кредитного портфеля, рост бизнеса поддержал увеличение комиссионных и прочих операционных доходов, отмечают в ВТБ, позитивную динамику только отчасти разбавила негативная переоценка инвестиционного портфеля.

Вместе с тем механически экстраполировать этот тренд на вторую половину года нельзя, полагают эксперты, поскольку рост ключевой ставки ЦБ и удорожание фондирования могут привести к снижению маржинальности банковского бизнеса.

Вполне вероятно, что во втором полугодии удар по маржинальности банков будет достаточно сильным, стоимость привлечения растет опережающими темпами и затрагивает все большее число банков, прогнозирует Михаил Матовников. Довольно большая часть экономики многих банков работает по простому принципу, поясняет он: они привлекают вклады, а потом размещают средства в инструменты Центробанка — это низкомаржинальная, но надежная модель. В нынешних условиях обострения борьбы за вкладчиков и роста ставок по депозитам данная модель перестает работать, маржа становится отрицательной. А наладить быстро процессы кредитования не так-то просто, поэтому вполне возможно, что у таких банков во втором полугодии возникнут серьезные сложности.

В ВТБ также считают, что во втором полугодии высокие ставки негативно отразятся на чистой процентной марже банков, но полагают, что те могут защищать свою маржу за счет дополнительных условий для получения высоких ставок или стимулирования перетока средств на текущие и накопительные счета, где ставки для клиентов ниже. Кроме того, очередное повышение ключевой ставки может поддержать маржу за счет переоценки активов с плавающей ставкой.

Топ-20 банков с наихудшими показателями прироста активов*

|

* Расчеты на основании рейтинга "Интерфакс-ЦЭА". Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2024. Не учитывались показатели банков с отрицательным капиталом на 01.01.2024 или 01.07.2024

Топ-20 банков с наилучшими показателями прироста активов*

|

* Расчеты на основании рейтинга "Интерфакс-ЦЭА". Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2024. Не учитывались показатели банков с отрицательным капиталом на 01.01.2024 или 01.07.2024

«Я думаю, что прибыль банков сейчас будет сокращаться, во втором полугодии окажется ниже, чем в первом, а в целом по году — ниже, чем в 2023 году»,— говорит Олег Скворцов. По его словам, связано это не только с падением процентной маржи, но и с сокращением комиссионных доходов, а также с серьезными расходами на ИТ, поскольку ЦБ уделяет очень большое внимание киберрискам и банкам постоянно приходится дорабатывать свои ИТ-системы в соответствии с его требованиями.

«Дальнейшее развитие банковского сектора определится последствиями макропруденциального ужесточения и повышения ключевой ставки,— говорит Виктор Григорьев.— В целом осенью можно ожидать умеренного и постепенного охлаждения в сегменте, и итоговая прибыль российских банков РФ, вероятно, не превысит прогнозируемые ЦБ 3,1–3,6 трлн руб.».