«Вам не нужен уставный капитал в миллионы рублей»

Факторинговые компании меньше конкурируют друг с другом, чем с внутренней и внешней средой

Исполнительный директор Ассоциации факторинговых компаний (АФК) Дмитрий Шевченко — о нюансах конкурентной борьбы на рынке факторинга.

Фото: Игорь Елисеев, Коммерсантъ

Фото: Игорь Елисеев, Коммерсантъ

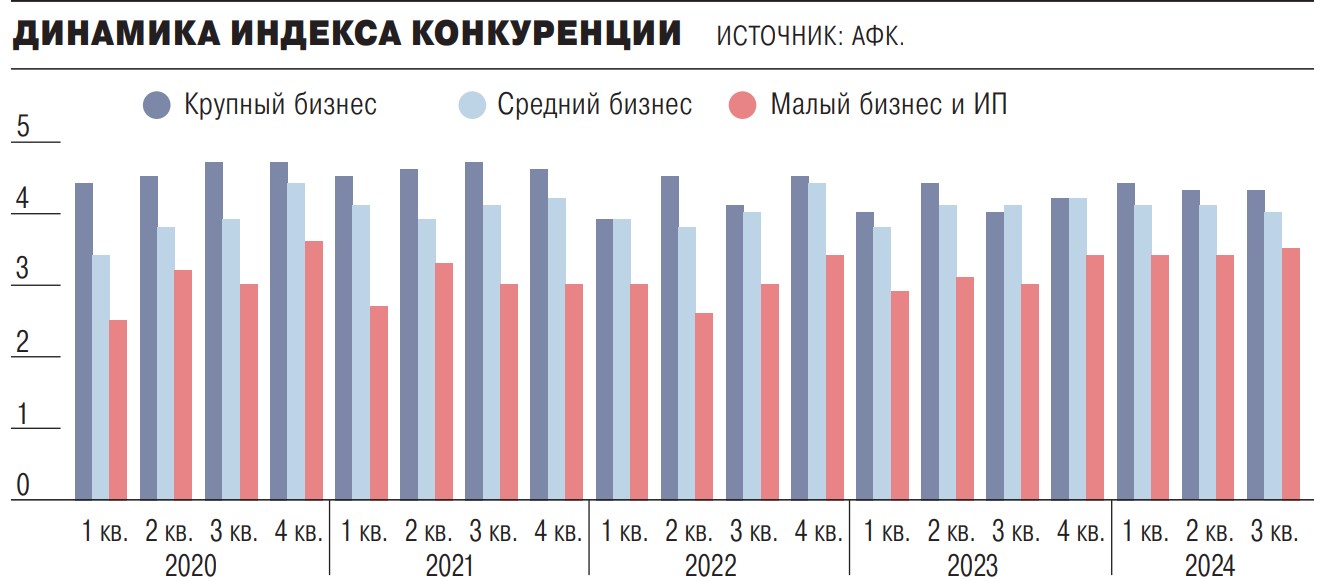

АФК измеряет индекс отраслевой конкуренции с 2013 года и считает факторинг самым конкурентным сегментом финансового рынка. Потому что факторы меньше конкурируют друг с другом, чем с внутренней и внешней средой.

Бизнес-модель. Представим, что вы хотите открыть факторинговую компанию в 2024 году. Вы впечатлены темпами роста рынка. Какой факторинг вы будете делать? Вы можете покупать дебиторскую задолженность продавца, а можете гасить кредиторскую задолженность покупателя. Вы должны выбрать такой вариант, при котором счета вашего клиента будут оплачены полностью и в установленный договором срок. Ошиблись? Потеряли все деньги.

Деньги. Вам не нужен уставный капитал в миллионы рублей. Вам нужен капитал оборотный — денежный рычаг, который вы будете сдавать в аренду клиентам, избавляя их от томительного ожидания выручки. Где его получить? Инвесторам вы не интересны, рынку капитала не известны, государственных грантов на ваш малый бизнес нет. Остаются только банки.

Банки. Самый главный из них готов кредитовать под 21% годовых. Не вас, все остальные банки. В которые вы и придете за фондированием. В очереди вы встретите ваших конкурентов за деньги, таких же малых бизнесменов. Они же ваши будущие клиенты. Но есть нюанс. Они получат кредит под залог своей души и с плавающей всегда вверх от 30% годовых ставкой. А вы не получите. Потому что ваша бизнес-модель для банка непонятна, потому что у вашей компании финансовый ОКВЭД (повышенные резервы, стоп-фактор для кредитного скоринга и комплаенса по 115-ФЗ). И потому, что вы сами откажетесь. Если не сможете продать соседу по очереди те же деньги, но за 35% годовых.

Возможно, вы сможете уговорить акционеров этого банка открыть дочернюю факторинговую компанию, где у вас будет 1%. Все лидеры банковского сектора делают это. Но есть нюанс. Оказавшись внутри банковской группы, вы снова встаете в очередь. На этот раз в казначейство, где рядом с вами не малый бизнес, а зубры из корпоративного и розничного блока, лизинг и даже МФО. И если ваш факторинг зарабатывает меньше, а капитала банка съест больше, чем ваши внутренние конкуренты, денег вы не получите. Конец игры.

Технологии. Факторинг не работает на Excel. Даже если и работает, то недолго. Но ИТ-систем для операций факторинга не купить на рынке. Они есть, но в комплекте с толпой программистов, без которых ничего не заработает. И вы тоже. Зато вы будете тратить время на обучение факторингу айтишников, которым вы одновременно платите деньги.

Информация. Клиент присылает вам УПД или акты о приемке, вы их проверяете и в ответ переводите оговоренную сумму на его счет. В зависимости от качества проверки вы либо возвращаете выданное, либо теряете деньги. Какой информации вы можете доверять? Той, что подтверждает 100% оплаты товара или услуги в будущем. Вы же продаете клиенту время в обмен на обещание дебитора заплатить. Вы идете к дебитору и договариваетесь о верификации поставок, интегрируетесь в его ИТ-систему для ускорения процесса и даже платите ему деньги за информацию, которую он и так генерирует по закону о бухучете. Но есть нюанс. Если дебитор — торговая сеть, Закон о торговле ограничивает ее по отсрочкам (не более 40 дней) и комиссиям для поставщиков (не более 5%), за каждым ее шагом следит ФАС. Тогда «где-то рядом» возникает платформа для факторинга, и вы и ваши клиенты начинаете платить ей по тарифу, ограниченному лишь фантазией и жадностью.

Клиенты. Прорвавшись через конкуренцию за деньги, технологии и доступ к информации, вы обессилели? Напрасно! Теперь вам нужно привлечь и удержать клиентов. Как стартап вы, очевидно, работаете с малым и микробизнесом. По статистике АФК, в этом сегменте конкуренция «на троечку». Но есть нюанс. Крупные клиенты с низким риском на рынке факторинга — редкость. А крупным факторам нужно продолжать зарабатывать, поэтому предложение для МСП сейчас есть в продуктовых линейках восьми из десяти лидеров рынка. Да, именно в их банках вы фондируетесь под 30%.

Вы все еще хотите открыть факторинговую компанию?