Квартиры не продаются

Жилье в ипотеку и рассрочку недоступно большинству покупателей

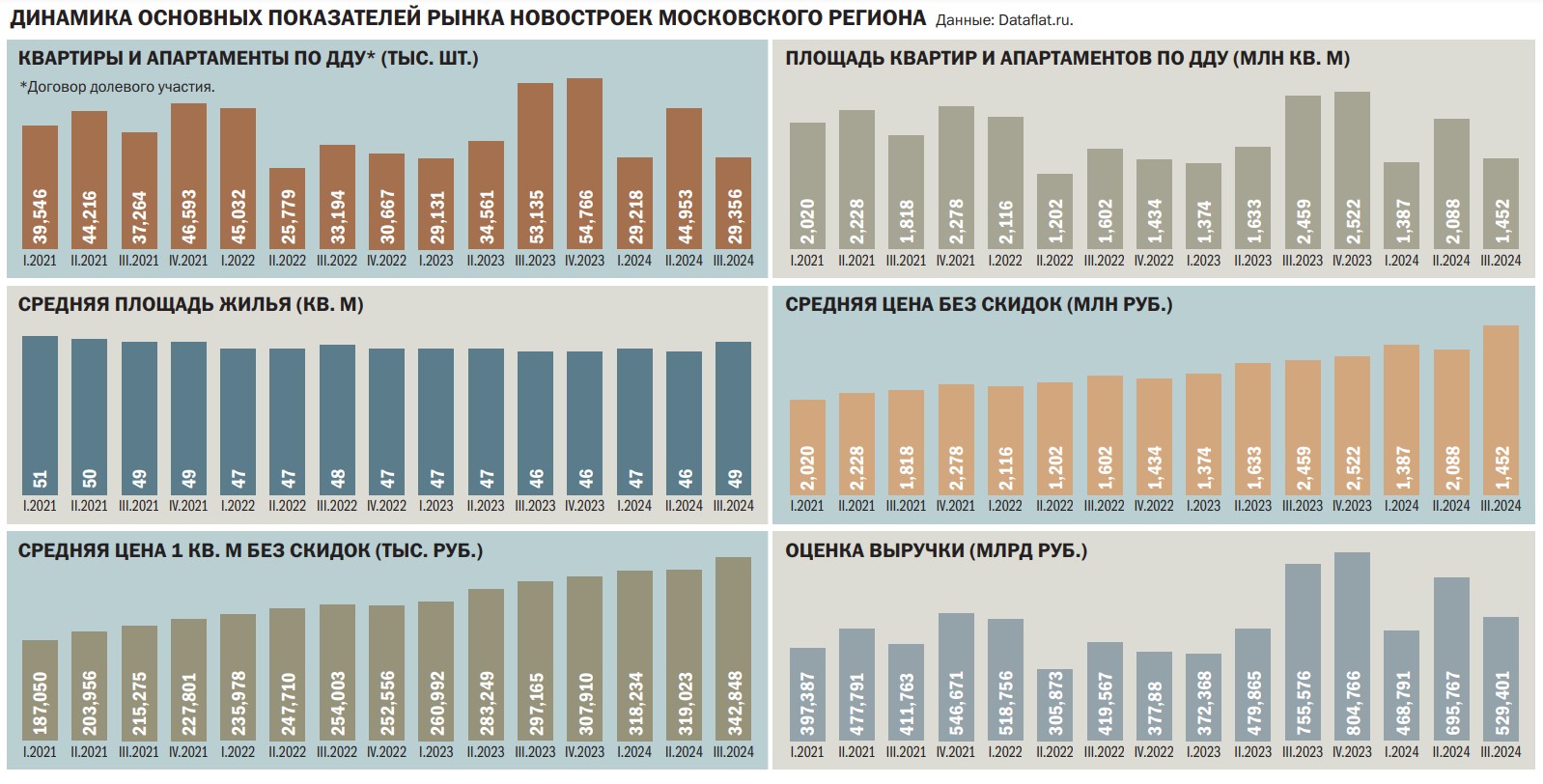

Отмена главной программы льготной ипотеки обвалила продажи жилья в новостройках. В сложившихся условиях у покупателей, которые не подходят как заемщики по оставшимся программам, практически не осталось возможности улучшить жилищные условия в ближайшие год или два. Застройщики предлагают рассрочку, но платежи по ней могут в два раза превышать ипотечные.

Фото: Антон Ваганов, Коммерсантъ

Фото: Антон Ваганов, Коммерсантъ

В этом году почти 80% россиян приняли решение отложить покупку жилья из-за высоких ставок по рыночной ипотеке. Такие данные получила компания Frank RG в ходе онлайн-опроса. Респонденты назвали наиболее комфортной ставкой 6% годовых. При этом 55% опрошенных готовы оформить ипотеку под 8% и 1% согласен на 16%. Это дорого, но существенно ниже текущих условий. В ноябре средняя ставка по ипотеке достигала 28%. В результате 79% россиян решили не покупать квартиру в 2024 году. Из них 60% планируют вернуться к этому вопросу в ближайшие два-три года, а 19% рассматривают возможность покупки жилья лишь через пять лет или позже. По прогнозу Frank RG, объем ипотечного кредитования в 2024 году может снизиться на 39% по сравнению с 2023 годом, до 4,8 трлн руб., что соответствует уровню 2020 года. В 2025 году тенденция к сокращению выдачи ипотеки может продолжиться, и этот показатель, вероятно, достигнет 4 трлн руб.

В условиях высокой ключевой ставки доля ипотечных сделок на первичном рынке Москвы год к году сократилась с 79% до 50%, посчитали в «Метриум». Преобладают покупки с помощью семейной ипотеки (6% годовых) — единственной госпрограммы, которая продолжает действовать в столице. «Нередко клиенты оформляют заем на остаток суммы при альтернативных сделках. Менее распространены субсидированные, траншевые и аккредитивные кредиты. А в следующем году они будут запрещены в рамках нового ипотечного стандарта»,— говорит управляющий директор компании «Метриум» Руслан Сырцов, напоминая, что документ носит рекомендательный характер, однако за его неисполнение ЦБ предусмотрел серьезные финансовые санкции. «Поэтому, вероятно, в 2025 году эти кредитные продукты исчезнут с рынка»,— констатирует он.

Главной альтернативой уходящим в прошлое ипотечным схемам служат различные виды рассрочки, которые девелоперы теперь все чаще продлевают даже на срок после ввода дома в эксплуатацию. «Программы становятся все более гибкими и привлекательными. Не исключено, что застройщики придумают альтернативные инструменты, которые в текущий непростой период окажут позитивное воздействие на темпы продаж. В частности, ряд девелоперов предлагают клиентам арендовать квартиры в своих готовых домах в счет оплаты будущего жилищного кредита, то есть, по сути, это новая законная вариация ипотеки без первого взноса»,— рассуждает господин Сырцов.

Востребованные предложения по рассрочке — те, которые начинаются от двух лет. «Люди заинтересованы в таких программах, так как в дальнейшем могут перейти на ипотеку по действующим ставкам. Это позволяет не откладывать покупку, в частности, из-за перспектив увеличения суммы первоначального взноса, которое произойдет, когда будет действовать новый ипотечный стандарт»,— объясняет ведущий специалист по новостройкам «Миэль» Марина Шадрунова. Стандарт предусматривает, что сумма ипотечного кредита не должна превышать 80% от справедливой стоимости жилья. Это значит, что заемщику потребуется больше средств на первоначальный взнос. То есть если покупать квартиру в рассрочку с небольшим первоначальным взносом, то перейти потом на ипотеку будет сложнее. «При оформлении субсидированной ипотеки (той же семейной) банки просят не меньше 30% для первоначального взноса. Если у покупателей есть возможность внести сейчас 10–15%, а в некоторых случаях даже 5%, или обойтись без первоначального взноса, то они предпочитают воспользоваться доступными условиями», — отмечает госпожа Шадрунова. Но вопрос перехода на ипотеку остается открытым — неизвестно, какими будут ставки, когда период действия рассрочки закончится.

По словам Марины Шадруновой, застройщики предлагают индивидуальные условия, позволяющие обговаривать ежемесячные платежи по рассрочке, а остаток суммы оплачивать в момент ввода дома в эксплуатацию. Скидки в таких случаях не всегда сохраняются, но некоторые застройщики все равно могут их предоставить. При стопроцентной оплате можно договориться о хорошем уменьшении стоимости квартиры. Но в большинстве случаев при рассрочке будет удорожание, которое варьируется в зависимости от условий конкретного застройщика. Здесь все расчеты индивидуальны, на итог влияет сумма первоначального взноса. Если клиент готов внести, скажем, 50% и взять рассрочку на год-полтора, то удорожание может отсутствовать, и даже есть вероятность сохранить скидку. Однако если речь идет о небольшом первоначальном взносе, то здесь возможны значительные расходы.

Рассрочка стала основным инструментом на рынке новостроек бизнес- и премиум-класса. Покупатели в этих сегментах меньше зависят от ипотеки. Доля сделок с привлечением кредита в бизнес-сегменте составляет 40–50%, а в премиум-сегменте — 20–30%. «Сейчас эти показатели снижаются, но наблюдается рост сделок с рассрочкой. Беспроцентная рассрочка обычно предоставляется на срок от 6 до 12 месяцев, но встречаются программы до 24 месяцев и даже до окончания строительства», — говорит генеральный директор компании Key Capital Ольга Гусева.

Цена квартиры в рассрочку зависит от условий сделки. Некоторые застройщики предлагают беспроцентную рассрочку, другие включают проценты в платежи. Размер ежемесячных взносов определяется сроком рассрочки: чем дольше срок, тем меньше платеж. «По сравнению с ипотекой ежемесячные платежи при рассрочке значительно выше, иногда вдвое. Например, ежемесячный платеж по ипотеке за однокомнатную квартиру в новостройке в Московском регионе может составлять 100–140 тыс. руб., а при покупке аналогичной квартиры в рассрочку — 250 тыс. руб.»,— приводит пример госпожа Гусева. Но, по ее словам, покупатель, выбравший рассрочку, не переплачивает проценты. «Сумма ежемесячного платежа в 250 тыс. руб. включает только стоимость квартиры. Поэтому рассрочка доступна клиентам с высоким стабильным доходом — предпринимателям, топ-менеджерам, а также тем, кто имеет пассивный доход от ценных бумаг или аренды недвижимости»,— констатирует она.

По словам директора консультационного центра «Дом.РФ» Михаила Ковалева, у этого способа есть и минусы. «В большинстве случаев период рассрочки не превышает четыре года, в связи с этим и платежи становятся очень высокими; первоначальный взнос варьируется от 10% до 80%; рассрочка работает только с жильем на первичном рынке; цена квартиры может быть выше, чем без рассрочки; человек становится собственником чаще всего только после всех выплат за квартиру»,— резюмирует он.

Что кроме рассрочки

Доступна покупка жилья за счет собственных средств, в том числе вырученных от перепродажи имеющегося жилья или другого имущества. Также улучшить жилищные условия можно, воспользовавшись схемой trade-in.

Еще один способ — это использование государственных субсидий и выплат на приобретение жилья. «Тут можно говорить как о федеральных программах, таких как материнский капитал или выплата для молодых семей, так и о региональных программах. Перечень можно посмотреть на сайте спроси.дом.рф в каталоге жилищных программ, где собрано больше 390 мер поддержки по всей России», — рекомендует Михаил Ковалев.

По его словам, ипотеку не стоит сбрасывать со счетов: несмотря на то что рыночная ставка по ипотеке сейчас находится на высоком уровне, льготные ипотечные программы сохраняют доступность собственного жилья для тех категорий граждан, для которых они создавались. «Здесь в первую очередь речь о федеральных программах, таких как семейная ипотека, ИТ-ипотека, Дальневосточная и Арктическая ипотека и сельская ипотека, льготная ипотека в отдельных регионах. Например, ИТ-специалисты Смоленской области могут оформить жилищный кредит по ставке до 5% годовых», — рассказывает господин Ковалев. Но решение о привлечении ипотечного кредита следует принимать индивидуально, исходя из жизненной ситуации и обстоятельств конкретной семьи. «В каком-то случае решение о покупке рациональнее отложить и сосредоточиться на накоплении большего размера первоначального взноса или получении дополнительных мер поддержки от государства, а когда-то и высокая ставка может быть не помехой, так как в семье планируется рождение ребенка, после чего кредит можно будет рефинансировать по льготной ставке»,— отмечает эксперт.

Но, по словам одного из собеседников «Денег», в текущих экономических условиях ипотеку можно считать доступной, только если есть возможность воспользоваться одной из программ. «На рыночных условиях использовать ипотеку не стоит, поскольку переплата по процентам будет составлять миллионы рублей и сотни процентов от стоимости жилья. А гарантировать, что через пару лет можно будет рефинансировать ипотечный кредит, нельзя»,— говорит он.

Кроме рассрочки и схемы trade-in есть еще два варианта. Некоторые застройщики предлагают аренду квартиры с последующим выкупом. Этот вариант стоит оценивать и с точки зрения размера платежей и суммы переплаты. Второй вариант — участие в жилищно-строительных кооперативах (ЖСК). Это объединение граждан, которые на собственные средства строят многоквартирный дом или целый поселок малоэтажных домов (ИЖС). Каждый участник оплачивает пай и имеет право на получение в собственность построенного в будущем жилья. «Некоторые категории граждан имеют право на участие в ЖСК с господдержкой. Это значит, что государство передает таким кооперативам бесплатный земельный участок, что может снизить стоимость жилья и квадратного метра», — отмечает Михаил Ковалев. Но если текущая ситуация на рынке или личные обстоятельства делают покупку слишком рискованной, имеет смысл отложить решение. «Высокие ставки или нестабильный доход могут увеличить долговую нагрузку и оставить покупателя без жилья»,— предупреждает эксперт.