Экономика России остывает в ожиданиях

Мониторинг конъюнктуры

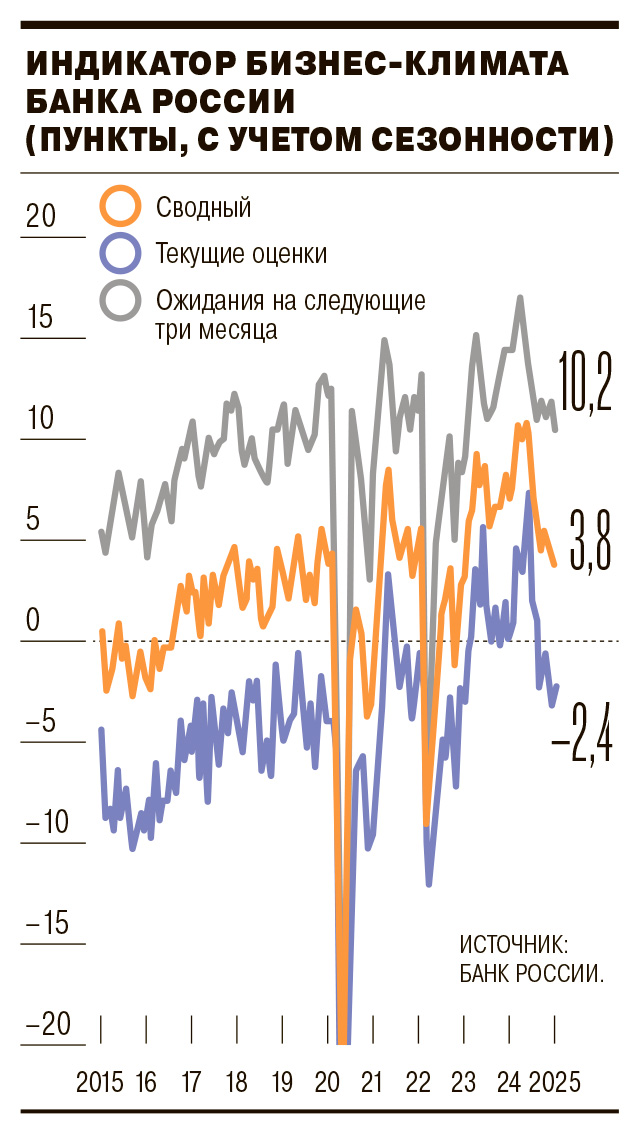

По результатам опроса с 1 по 20 января 2025 года 14,8 тыс. нефинансовых предприятий Банк России фиксирует постепенное замедление (по состоянию на конец 2024 года) роста деловой активности. Индикатор бизнес-климата, рассчитываемый регулятором с учетом сезонности, уменьшился третий месяц подряд, до 3,8 пункта (4,3 месяцем ранее) — но это определялось ухудшением краткосрочных ожиданий компаний при повышении текущих оценок — что скорее свидетельствует о локальном всплеске деловой активности в конце прошлого года (см. график), который наблюдался среди малого и крупного бизнеса (в среднем — продолжил снижаться). Заметнее всего текущие оценки бизнес-условий повысились в оптовой торговле. В то же время в торговле автотранспортом они обновили минимум с сентября 2022 года.

Эти оценки отражают улучшение показателей спроса и выпуска. Снижение же краткосрочных ожиданий компаний во многом вызвано снижением ожиданий добывающих предприятий (до минимума с июня 2020 года) вследствие очередного усиления санкционных ограничений, поясняют авторы исследования. По их данным, наиболее позитивными были ожидания в АПК и в обрабатывающих производствах, хотя по январским опросам Института народнохозяйственного прогнозирования РАН оценки компаниями состояния дел в обработке впервые за долгое время ушли в минус на фоне снижения продаж (см. “Ъ” от 21 января).

По данным ЦБ, ценовые ожидания предприятий не изменились и по-прежнему находятся на сверхвысоких уровнях (за последние 20 лет выше они были только в феврале—марте 2022 года). При этом рост инвестиционной активности компаний в четвертом квартале 2024 года замедлился по сравнению с третьим, но баланс ответов в части ожиданий предполагает сохранение роста инвестиций в первом квартале 2025 года (хотя и в меньшей мере, чем в 2023–2024 годах), несмотря на жесткие условия кредитования. Загрузка мощностей остается в целом неизменной, находясь вблизи исторических максимумов восемь кварталов подряд. Обеспеченность кадрами в четвертом квартале 2024 года была вблизи минимума за всю историю наблюдений и остается основным препятствием для роста. В то же время планы компаний по найму на первый квартал 2025 года стали более умеренными, опустившись ниже значений 2023–2024 годов.