Нефтяной покер Трампа

Политический блеф или продуманная экономическая комбинация

Только-только заняв свой кабинет в Белом доме, президент США Дональд Трамп 23 января 2025 года выступил на Всемирном экономическом форуме в Давосе и выдвинул ряд весьма радикальных экономических идей. Среди прочего предложил снизить мировые цены на нефть, мотивируя это желанием закончить военный конфликт на Украине. Оставить без внимания заявление президента самого мощного и влиятельного в мире государства нельзя, потому что снижение цен на нефть, особенно долговременное, влечет за собой существенные риски для целого ряда стран, включая Россию.

Фото: Esteban Felix / AP

Фото: Esteban Felix / AP

Нефтяные цены и российская экономика

Как показывает экономическая история, при снижениях мировых цен на нефть страны, которые экспортируют углеводороды, могут нести значительные финансовые потери. Эти потери складываются из недополученных государственным бюджетом поступлений от экспорта нефти; уменьшения выручки нефтяных компаний; сокращения доходов отраслей, поставляющих свою продукцию нефтяникам. Кроме того, падение нефтяных котировок обычно влечет за собой снижение цен на газ и уголь. А поскольку Россия активно экспортирует и эти виды топлива, то негативный импульс от снижения нефтяных цен может распространиться и на газовиков с угольщиками. Также не следует забывать, что снижение экспортных доходов отрицательно влияет на курс национальной валюты и устойчивость финансовой системы в целом.

Дмитрий Кувалин, заместитель директора Института народнохозяйственного прогнозирования РАН

Дмитрий Кувалин, заместитель директора Института народнохозяйственного прогнозирования РАН

Впрочем, довольно часто ущерб от падения нефтяных цен преувеличивается. Если страна, экспортирующая нефть, обладает большой многоотраслевой экономикой, ее потери от ценовых колебаний практически никогда не имеют критических масштабов. К тому же многие производители из страны-экспортера углеводородов выигрывают от падения мировых цен, получая возможность снизить свои затраты на энергоресурсы.

В этой связи можно вспомнить про завершающий этап существования советской экономики. Принято считать, что острый кризис экономики СССР в конце 1980-х годов возник в первую очередь из-за падения мировых цен на нефть. Однако внимательный анализ той ситуации показывает, что это утверждение далеко от истины. В 1980-е годы из СССР ежегодно экспортировалось лишь от 19% до 22% добываемой сырой нефти. Кроме того, в эти годы на рыночных условиях, за оплату в свободно конвертируемой валюте, из СССР вывозилось только от 27% до 38% экспортируемой нефти. Остальная нефть поставлялась в социалистические и иные дружественные страны по льготным ценам, которые мало зависели от рыночных колебаний. Таким образом, ценовая волатильность мирового рынка прямо затрагивала не более 6–8% добываемой в Советском Союзе сырой нефти.

Сходным образом обстояла ситуация с экспортом из СССР нефтепродуктов и природного газа — в 1980-е годы за рубеж вывозилось менее 20% производимого сырья и при этом по рыночным ценам оплачивалось не более 40–60% экспортных поставок.

Иными словами, хотя советская экономика и пострадала от падения мировых цен на нефть, понесенный ею ущерб имел весьма ограниченный масштаб. Более поздние экспертные оценки показали, что в период с 1984 по 1987 год ежегодные потери государственного бюджета из-за сокращения нефтяной экспортной выручки составляли примерно 2,6–2,7% от его доходной части или около 1,3% ВВП нашей страны. Это была, конечно, неприятная история, но она мало напоминала экономическую катастрофу. А основными причинами тяжелого кризиса позднесоветской экономики стали общая неспособность тогдашней системы централизованного планирования справиться с накопившимися проблемами и вызовами, а также неудачные институциональные эксперименты, связанные с попытками власти найти новые механизмы развития. В этих обстоятельствах даже высокие мировые цены на нефть вряд ли бы предотвратили шоковое развитие событий в советской экономике.

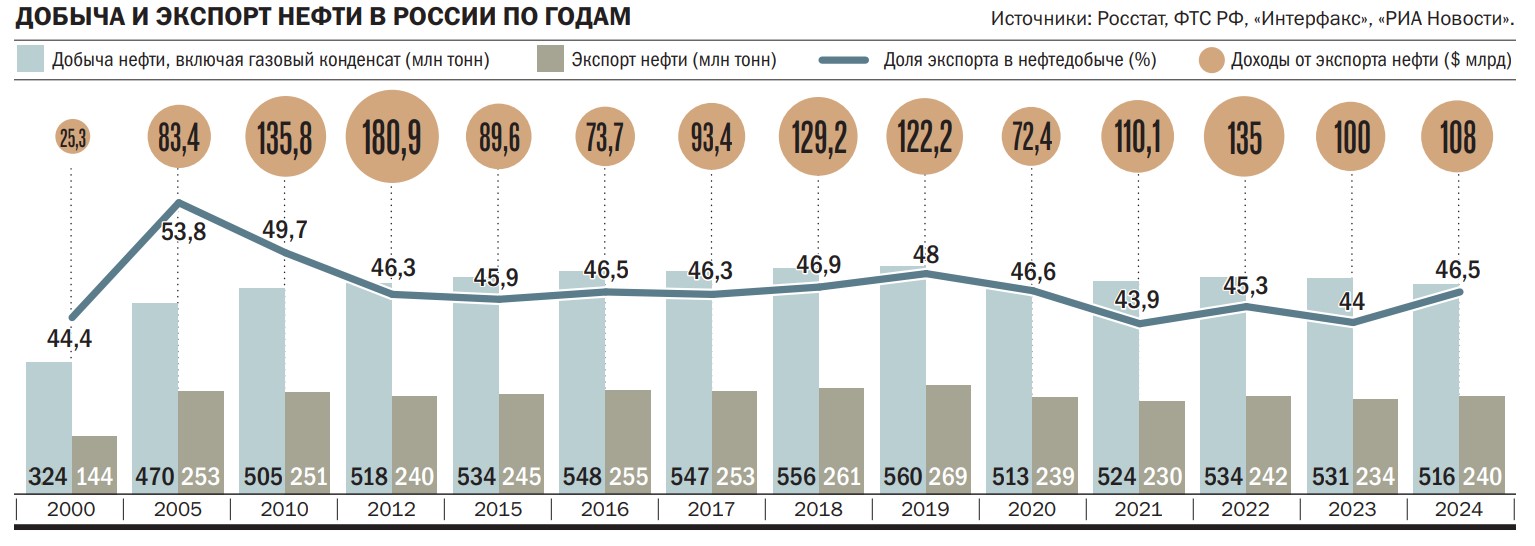

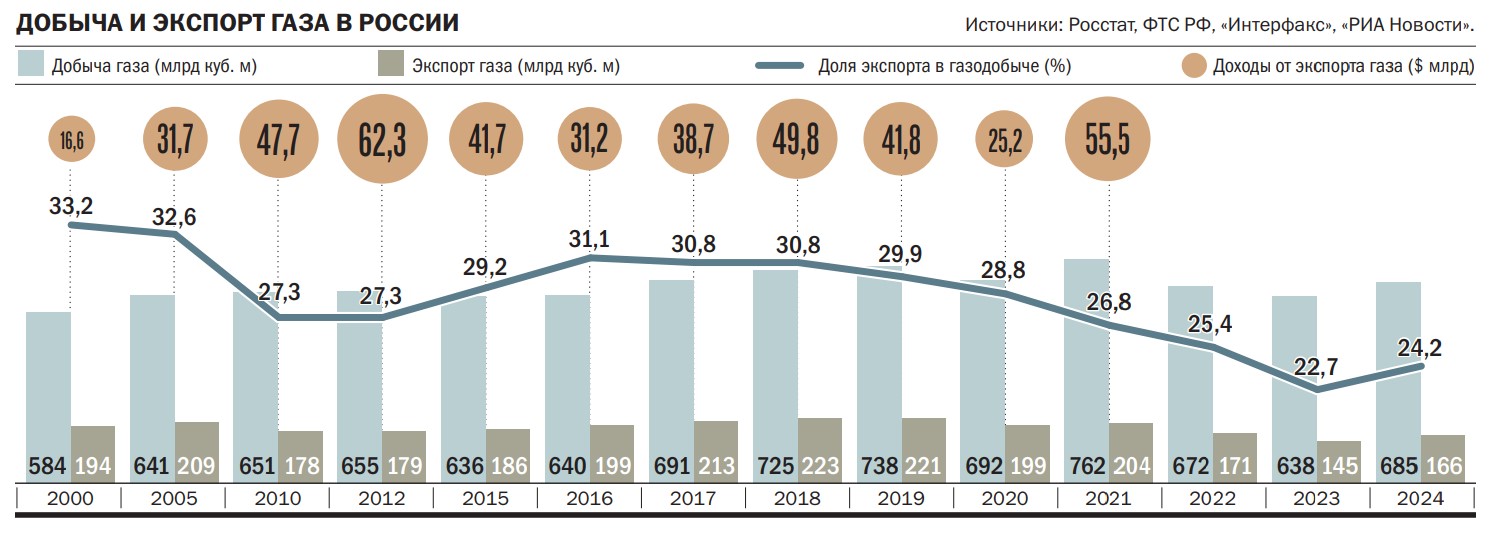

Современная российская экономика устроена существенно иначе, однако и она подвержена серьезным рискам, которые влечет за собой долговременное снижение мировых цен на нефть. Начнем с того, что сейчас доля углеводородов, вывозимых из России за рубеж, гораздо выше, чем во времена СССР. В последние 15 лет мы экспортируем примерно 45–50% добываемой в нашей стране нефти и примерно 25–30% природного газа. Причем почти весь объем вывозимых за границу углеводородов продается на рыночных условиях. Как следствие, колебания мировых цен оказывают прямое, быстрое и очень масштабное влияние на доходы российских компаний-экспортеров и государственного бюджета. Если мировые цены на углеводороды упадут на 15–20%, то совокупные прямые потери российской экономики могут составить несколько десятков миллиардов долларов США, что будет эквивалентно примерно 1,5–3% российского ВВП (если считать по обменному курсу).

Вместе с тем есть ряд обстоятельств, которые позволяют современной российской рыночной экономике адаптироваться к ценовой турбулентности быстрее и эффективнее, чем советскому плановому хозяйству.

Динамика советского нефтегазового экспорта

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Во-первых, структура экспорта, осуществляемого на рыночных условиях, в нынешней экономике гораздо более диверсифицирована, чем в советской. Из России вывозятся и продаются по рыночным ценам не только углеводороды, но и большие объемы черных и цветных металлов, минеральных удобрений и другой химической продукции, сельскохозяйственных товаров, машин и оборудования, лесоматериалов и т. д. Такое разнообразие экспортных поставок объективно повышает устойчивость экономики.

Во-вторых, за последние десятилетия российские власти постарались выстроить механизмы, смягчающие воздействие ценовых шоков на мировом рынке нефти на нашу экономику. Прежде всего, это государственные резервные фонды (в первую очередь золотовалютные резервы РФ и входящий в их состав Фонд национального благосостояния), которые пополняются в периоды благоприятной ценовой конъюнктуры и расходуются в кризисных ситуациях. Кроме того, в качестве демпфера активно используется плавающий обменный курс рубля. При всей неоднозначности этого инструмента он действительно амортизирует краткосрочные внешние шоки, позволяя сохранять конкурентоспособность экспорта даже при низких мировых ценах и выполнять рублевые бюджетные обязательства внутри страны. Наряду с этим наши власти периодически включают такой действенный инструмент, как обязательная продажа валюты, полученной благодаря экспорту, на внутреннем рынке. Этот инструмент ограничивает размах курсовых колебаний в те моменты, когда российский рубль начинает ослабевать слишком сильно.

Также следует отметить, что в последние годы российские власти пытаются, хотя пока и не очень успешно, переориентировать часть экспортных сырьевых поставок на внутренний рынок. Например, повышение уровня газификации российских регионов — это как раз одна из таких попыток. В принципе, подобная политика тоже в какой-то мере смягчает зависимость нашей экономики от ценовых колебаний на внешних рынках.

Политика против экономики

Вообще говоря, прогнозировать нефтяные цены на мировых рынках, особенно в долгосрочной перспективе, крайне проблематично. Эти цены в настоящее время складываются под воздействием большого числа самых разнородных факторов — географических, климатических, экономических, политических, экологических и т. д.

Но так было не всегда. В период после Второй мировой войны, вплоть до энергетического кризиса 1973–74 годов, нефтяные цены жестко контролировались монопольным конгломератом из небольшого числа ведущих капиталистических держав и транснациональных нефтяных корпораций. Примерно 25 лет мировая цена на нефть практически не менялась, оставаясь при этом весьма низкой — примерно от двух с половиной до четырех тогдашних долларов США за баррель.

Однако в дальнейшем на нефтяном рынке появилось множество других влиятельных игроков с разнонаправленными интересами — крупные нефтедобывающие страны, картель ОПЕК, мощные финансовые спекулянты, новые крупные потребители из числа развивающихся стран и т. п. Эти игроки полностью развалили существовавшую до 1973 года монополию, сделав нефтяные цены чрезвычайно волатильными, цены живут своей жизнью, малопонятной даже очень квалифицированным отраслевым экспертам. В этой связи целенаправленное влияние на нефтяные цены в настоящее время весьма затруднено, а полный контроль над ними со стороны политиков крайне маловероятен.

Однако сладкие воспоминания о прошлом американском контроле над нефтяными ценами и периодические удачные попытки ОПЕК по сдвиганию этих цен вверх или вниз, судя по всему, повлияли на желание Трампа чуть-чуть покомандовать рынком. Нельзя сказать, что это желание совсем абсурдно. Как показывает опыт, если уговорить ведущие нефтедобывающие страны увеличить добычу и/или раскупорить американские стратегические резервы нефти, то рыночные цены могут заметно снизиться. По крайней мере, на некоторое время.

Однако такое развитие событий неминуемо ведет к нарушению балансов на мировом рынке. В результате дисбалансов очень многие крупные и мелкие игроки несут неприемлемые для себя потери. Вследствие этого запускаются мощные рыночные механизмы поиска нового равновесия, и эти механизмы обычно толкают ценовой маятник в обратную сторону. В долгосрочной перспективе экономика всегда оказывается сильнее, чем волюнтаристская экономическая политика. Нефтяные рынки здесь не исключение.

Пойдет ли Трамп в атаку

Нет особых сомнений в том, что перед потенциальной атакой на нефтяные цены нынешние власти США постараются сперва всесторонне оценить ее последствия. И тут главное значение имеют три вопроса. Первый: кто из влиятельных участников нефтяного рынка выиграет, а кто проиграет в результате снижения цен? Много ли будет проигравших и насколько велики будут их потери? Что именно США могут предложить проигравшим участникам в качестве компенсации их потерь?

Ответ на первый вопрос более или менее очевиден: от снижения цен на нефть проиграют страны и компании, продающие много углеводородов, а выиграют страны и компании, эти углеводороды покупающие.

На второй вопрос в сегодняшней ситуации ответить сложнее. C одной стороны, можно попытаться переложить проигрыш лишь на некоторые страны и компании. Американцы и европейцы в 2022–2024 годах ровно так и пытались сделать, вводя «потолок цен» на российскую нефть и стремясь разными способами заблокировать поставки российских углеводородов на самые привлекательные рынки. Диверсия на «Северных потоках» была логичным ходом в рамках такой стратегии. Иными словами, цель наших геополитических противников состояла в том, чтобы понизить цены только на российскую нефть.

С другой стороны, атаки на российский углеводородный экспорт в целом оказались малоуспешными. Большинство стран мира, включая таких сверхкрупных потребителей нефти, как Китай и Индия, не просто продолжили, но и значительно увеличили закупки российских углеводородов. Попытки остановить морские перевозки российской нефти посредством отказа в страховании судов и запрета заходов в порты западных стран оказались тщетными. В этих условиях основную часть российской нефти, вероятно, повезли «серые» (маскирующиеся под легальные) и «темные» (заведомо нарушающие западные правила) танкеры. По оценкам международных экспертов, в состав «серого» танкерного флота сейчас входят примерно 1000 судов, а в состав «темного» флота — 1300 судов. Причем оба этих флота регулярно пополняются. Остановить подобный «облачный сервис», функционирующий во всех морях и океанах, практически невозможно.

В свою очередь, провал в поставках российского трубопроводного газа был отчасти замещен поставками российского же сжиженного газа (СПГ).

Таким образом, российские экспортеры нефти и газа сумели быстро выстроить альтернативную сеть экспортных поставок, которая работает без особых проблем и серьезных сбоев. Как следствие, ценовые скидки на отечественный экспорт углеводородов к 2024 году стали минимальными, что обеспечивает полномасштабное поступление нефтегазовых доходов в бюджеты российских компаний и государства.

Правда, президент Трамп намерен двигаться другим путем. Он предлагает снизить цену не только на российскую, но и вообще на всю нефть в мире. И тогда на российскую экономику будут давить не целенаправленные санкции, которые можно обойти, а общая ценовая ситуация. Но этот вроде бы элегантный замысел ставится под сомнение глобальным раскладом в нефтяной промышленности.

С технической точки Саудовская Аравия и другие страны Ближнего Востока довольно легко могли бы нарастить добычу нефти, выбросить ее на мировой рынок и резко снизить цены. Однако государственные бюджеты этих стран сверстаны под довольно высокий уровень глобальных нефтяных цен, и потому сильно ронять эти цены ближневосточным государствам совсем не интересно. Кроме того, для вытеснения российской нефти арабским странам придется нарушить базовые договоренности в рамках ОПЕК. Но риски, связанные с таким шагом (утрата доверия со стороны партнеров, развал долговременных механизмов влияния на нефтяные рынки), явно перевешивают выигрыши от разовой антироссийской акции с кратковременными целями.

Обвалить нефтяные цены могли бы и сами Соединенные Штаты, которые за последние десятилетия значительно нарастили добычу углеводородов и технически способны увеличивать эту добычу и дальше.

Однако основная проблема американских нефтяных компаний — довольно высокая себестоимость добычи сырья и производства нефтепродуктов. Заметно выше, чем в России.

Следовательно, при масштабном снижении нефтяных цен американские компании начнут вылетать с рынка раньше, чем российские. Так что здесь вполне уместно процитировать реплику, которую советские киносценаристы вложили в уста Александра Невского, взвешивавшего риски сражения на непрочном апрельском льду Чудского озера: «Немец тяжелее нас, под ним и подломится».

Убедительный ответ на третий вопрос найти еще сложнее. Теоретически можно пообещать странам и компаниям-экспортерам дополнительные ниши на рынках, с которых удастся выдавить российские углеводороды. В случае с европейскими газовыми рынками этот замысел частично оправдался за счет физического перекрытия нескольких российских трубопроводов. Однако на рынках нефти, нефтепродуктов и СПГ этот прием не сработает ввиду многочисленности каналов поставок.

Американским добывающим компаниям можно еще пообещать льготы и субсидии от властей США, но вряд ли этого будет достаточно для компенсации финансовых потерь от снижения мировых цен на нефть. Эта игра тоже не стоит свеч.

В общем, в сложившихся условиях администрация США вряд ли начнет реальную борьбу за снижение нефтяных цен. Хотя вполне возможно, что президент Трамп продолжит и дальше грозить нефтяными ценами в своих политических целях.