Долгам ЦБ не писан

Минувший год стал рекордным для рынка облигаций

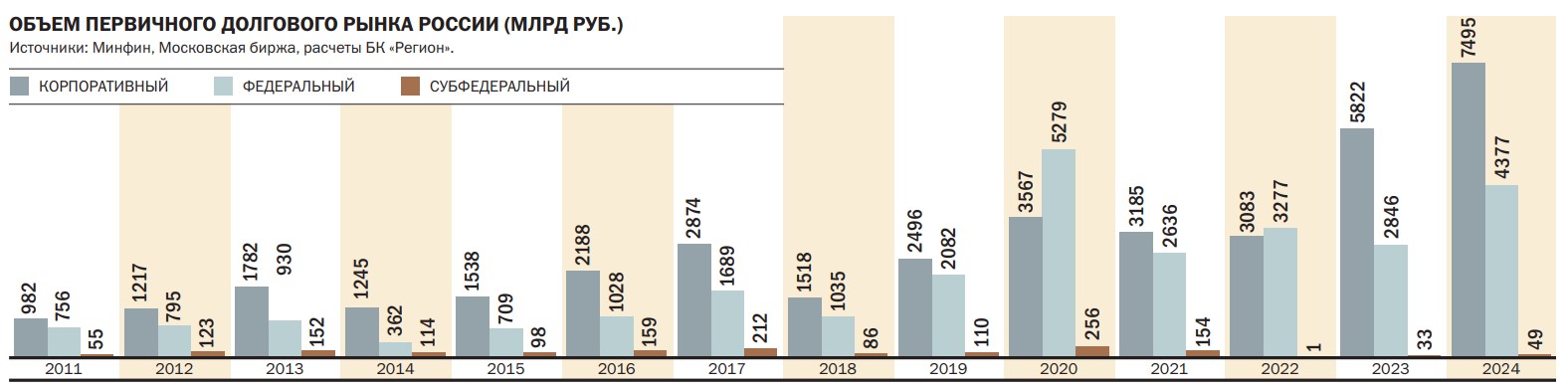

2024 год стал самым успешным периодом в истории внутреннего рынка долгового капитала. По итогам 12 месяцев корпоративные заемщики привлекли почти 7,5 трлн руб., еще около 4,4 трлн руб. привлек Минфин России. Для поддержания интереса к выпускам компании и государство активно предлагали облигации с переменным купоном. В 2025 году аналитики ждут обновления рекорда размещений и не исключают более активного размещения классических облигаций с постоянным купоном.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

Несмотря на жесткую денежно-кредитную политику Банка России, 2024 год оказался очень успешным для российского рынка корпоративного долга. По оценке главного аналитика долговых рынков БК «Регион» Александра Ермака, 305 эмитентов (компании и банки) провели за год более 1,7 тыс. размещений суммарным объемом почти 7,5 трлн руб., что на 29% выше рекорда 2023 года (5,8 трлн руб.). Высокая активность корпоративных заемщиков на первичном рынке наблюдалась большую часть года, но наиболее успешным месяцем по традиции стал декабрь, когда объем размещенного долга составил почти 1,8 трлн руб.

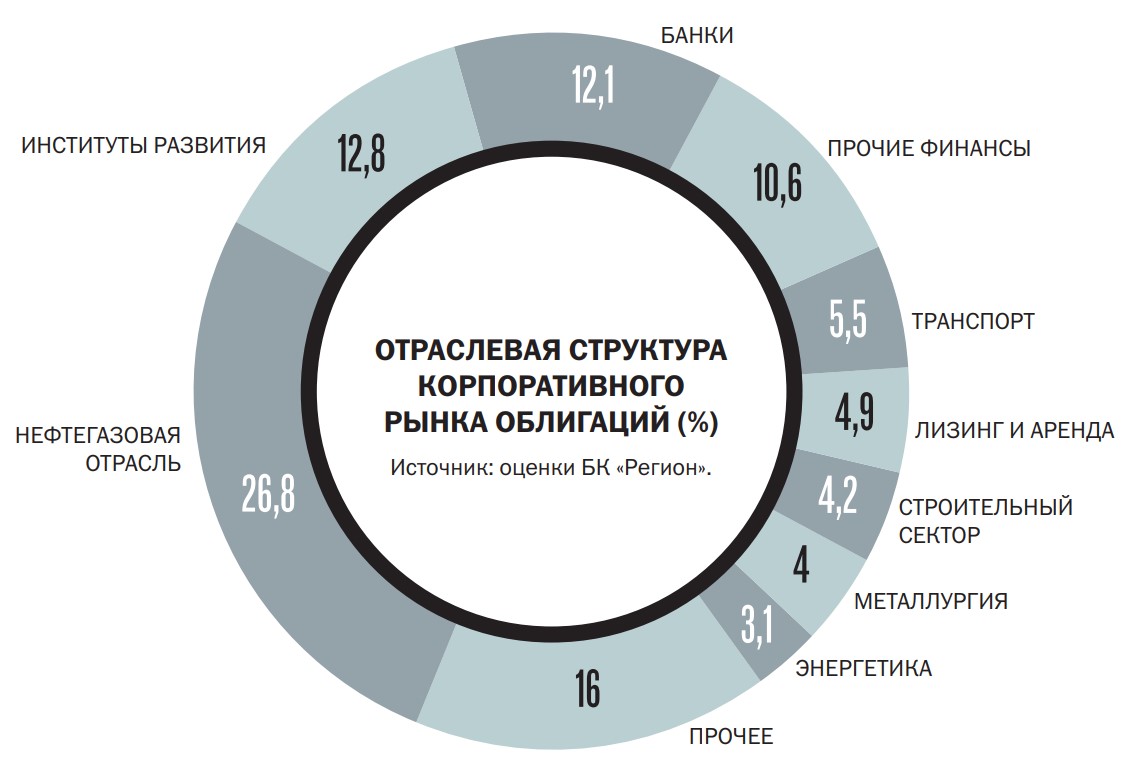

Основной вклад в общий объем размещений в минувшем году внесли компании реального сектора. На таких эмитентов, по оценке Александра Ермака, пришлось 51,8% всего объема размещений (3,9 трлн руб.). Доминировавшие в 2023 году компании финансового сектора, включая банки, заняли 32,1% рынка. Еще порядка 16,1% пришлось на облигации институтов развития в общем объеме 1,2 трлн руб. Продолжилось укрупнение сделок. По оценке аналитика, на 50 крупнейших (с объемом 30–684 млрд руб.) пришлось 64% от общего объема привлечений.

Наряду с рублевыми облигациями компании активно размещали валютные бумаги, номинал по которым был привязан к доллару США или юаню. За год эмитенты разместили 51 выпуск на общую сумму, эквивалентную 700 млрд руб. Состоялось 46 выпусков юаневых облигаций на общую сумму 47,8 млрд юаней, а также пять долларовых выпусков объемом $1,1 млрд, свидетельствуют данные БК «Регион».

ЦБ указал на ставку

Уникальна ситуация 2024 года не только тем, что компании рекордными темпами привлекали деньги на открытом рынке, но и тем, в каких условиях им удалось это делать. Вопреки ожиданиям аналитиков и банков, которые в начале года закладывали в прогнозы снижение ключевой ставки ЦБ, регулятор в борьбе с инфляцией с лета 2024 года начал новый раунд ее повышения. С конца июля по октябрь ставка выросла с 16% до 21% — исторического максимума. В декабре, вопреки ожиданиям участников рынка, ЦБ оставил ключевую ставку на уровне 21%.

В былые годы ужесточение денежно-кредитной политики (ДКП) Банком России, включающее повышение ключевой ставки, а до нее ставки рефинансирования, приводило к сжатию первичного рынка долга. Например, в 2014 году ЦБ под воздействием внешних и внутренних факторов поднял ключевую ставку с 5,5% до 17%, как итог — за год компании разместили облигации на внутреннем рынке лишь на 1,2 трлн руб., что в полтора раза ниже показателя 2013 года. Не только жесткая ДКП регулятора негативно влияла на активность эмитентов на первичном рынке, но и санкции западных стран против России, граждан и бизнеса. Мировые рынки капитала оказались временно закрыты для эмитентов, попавших под санкции. Схожая картина наблюдалась и в первой половине 2022 года. Тогда на фоне санкций и полного закрытия доступа российским компаниям к мировым рынкам капитала, а также подъема ключевой ставки Банком России с 8,5% до 20% в первом полугодии компании с трудом заняли 350 млрд руб., что в четыре раза хуже показателя аналогичного периода 2021 года. Лишь к концу года на фоне снижения ключевой ставки активность эмитентов выросла и за год они заняли свыше 3 трлн руб.

Основным отличием 2024 года от прошлых лет, характеризующихся жесткой кредитной политикой, как считает управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич, стало сохранение высоких темпов роста экономики. По предварительной оценке Росстата, в 2024 году валовой внутренний продукт России вырос на 4,1%, что значительно лучше кризисных годов: в 2014 году экономика выросла на немногим более 0,7%, а в 2022 году уменьшилась на 2,65%. В условиях, когда экономика растет, компаниям проще занимать под более высокие ставки, чем в условиях ее спада, так как они уверены в том, что смогут частично или полностью переложить подорожание на плечи потребителей.

Долг платежом красен

Возможно, эмитенты и хотели бы не привлекать фондирование на открытом рынке, ставки на котором выросли вместе с ключевой ставкой, но им нужны были деньги для рефинансирования старых долгов. По оценке старшего аналитика по облигациям «Солид Брокер» Ольги Николаевой, объем погашений корпоративных облигаций в 2024 году превысил 6,4 трлн руб., что почти вдвое выше 2023 года. «С учетом того, что внешние рынки остаются закрытыми для заимствований, эмитентам приходится все активнее выходить на локальный долговой рынок»,— поясняет госпожа Николаева.

Организаторы размещений были вынуждены проявлять недюжинную креативность, чтобы соблюсти потребности компаний и интерес инвесторов. Одним из итогов проделанной работы стало кратное увеличение числа и объемов размещений облигаций с переменным купоном, так называемых флоатеров. Эти облигации позволяют эмитенту не фиксировать высокие ставки на весь срок, а инвесторам снизить процентный риск в период жесткой ДКП ЦБ. По оценке Александра Ермака, за минувший год было размещено 214 выпусков таких облигаций на общую сумму 3,14 трлн руб. против 87 выпусков на 1,75 трлн руб. в 2023 году. Треть объема пришлась на бумаги, в которых купон был привязан к ставке RUONIA, у остальных бенчмарком выступала ключевая ставка Банка России. В 2023 году ситуация была иной: свыше 1 трлн руб. было привлечено через флоатеры с привязкой купона к ставке RUONIA, менее 500 млрд руб.— на облигации, купон которых привязан к ключевой ставке.

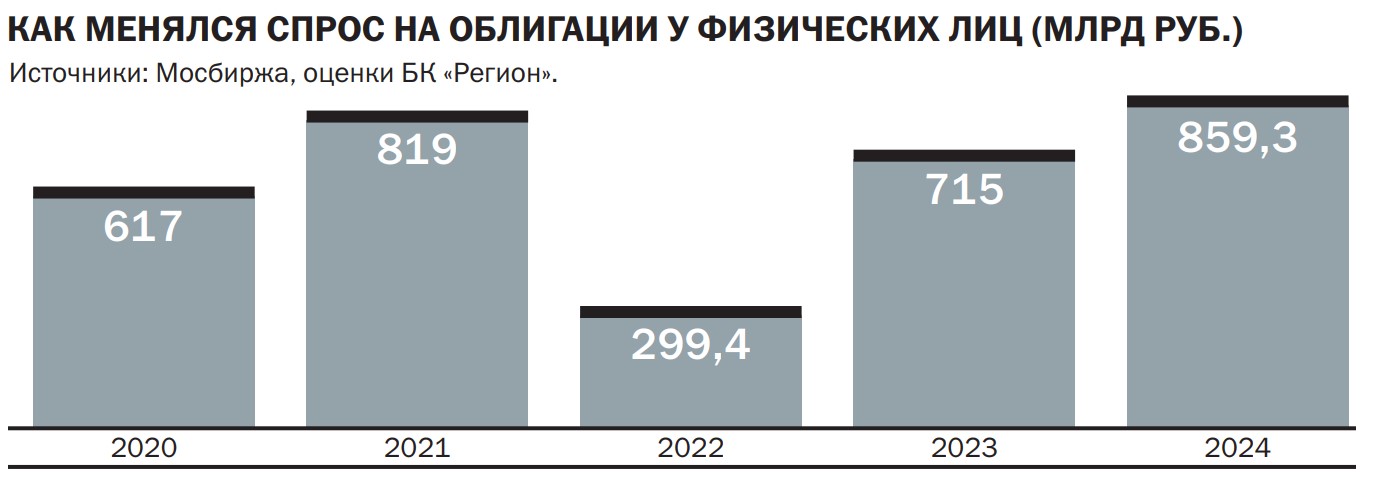

Не последнюю роль в бурном росте долгового рынка сыграли частные инвесторы. По данным Московской биржи, по итогам 2024 года физические лица вложили в облигации почти 860 млрд руб., что на 20% выше, чем в 2023 году. Однако лишь часть данных средств шла на покупку облигаций на первичном рынке, основной объем средств инвестировали на вторичном рынке. По оценке “Ъ”, в крупных размещениях доля таких инвесторов составляла 6–30%, в небольших размещениях высокодоходных облигаций они могли занимать до 100% размещения. «Частные инвесторы проявляют повышенный интерес к облигациям компаний малой и средней капитализации, что подчеркивает растущую вовлеченность физических лиц в рынок долговых инструментов»,— отмечает руководитель департамента рынков капитала Совкомбанка Роберт Смакаев.

Прогноз

В 2025 году эмитенты продолжат активно выходить на рынок даже при сохранении жесткой денежно-кредитной политики Банка России. Заместитель руководителя департамента финансовых рынков и долгового капитала БКС КИБ Наталья Виноградова полагает, что эмитенты продолжат активно выходить на рынок в связи с необходимостью рефинансирования долгов. По оценке Sberbank CIB, основанной на данных Cbonds, общий объем погашений корпоративных заемщиков, включая банки и институты развития, в этом году составит 5,1 трлн руб. Две трети погашений придется на локальные рублевые облигации, 15,2% — на локальные валютные облигации, 13,5% — на еврооблигации и 8,5% — на замещающие облигации.

Лучшие из лучших

Наиболее доходными по итогам 2024 года стали ОФЗ-ПК и корпоративные облигации с плавающим купоном. Возврат на такие инвестиции, по оценке аналитиков БК «Регион», составил 16,4% и 12,9% соответственно (с учетом изменений индексов возврата на инвестиции Московской биржи). По данным Александра Ермака, доход по корпоративным облигациям с переменным купоном с привязкой к ключевой ставке ЦБ составил 15,3%, а с привязкой к ставке RUONIA — 11,6%.

Неплохой рублевый доход принесли все валютные облигации. При этом самыми успешными стали инвестиции в корпоративные замещающие облигации (ЗО), годовая доходность по которым составила 2% в долларах США, но с учетом курса валют рублевая доходность составила 14,8% за год. ЗО в евро и китайском юане обеспечили годовой доход на уровне 7% и 6,8% соответственно. Корпоративные облигации, номинированные в китайском юане, обеспечили годовую доходность на уровне 2,8% в валюте, но с учетом курса валют рублевая доходность составила 8,9% за год, свидетельствуют оценки аналитика.

Не исключают на рынке и более активного предложения классических облигаций с постоянным купоном, о чем говорят завершившиеся с начала года сделки. По оценке Александра Ермака, в январе было размещено 92 выпуска облигаций 37 эмитентов на общую сумму 225,52 млрд руб. Это более чем в девять раз ниже результата декабря, но почти вдвое выше показателя аналогичного периода минувшего года и в целом — лучший результат для данного периода времени. Доля облигаций с постоянным купоном составила 89%, рекордную величину более чем за год. Устойчивость предложения классических облигаций будет зависеть от сигналов Банка России относительно сроков разворота в монетарной политике и интенсивности шагов по снижению ключевой ставки. «До появления ясности в этом вопросе существенных изменений в ландшафте рынка ждать не приходится: спрос будет делиться между новыми облигациями с повышенными фиксированными купонами и ставшими уже привычными флоатерами»,— полагает Ольга Николаева.

При дальнейшем росте ожиданий снижения ключевой ставки и ответного снижения доходностей среднесрочных и длинных ОФЗ эмитенты, по мнению аналитиков, будут постепенно увеличивать срочность заимствований. «Пока предлагают бумаги срочностью 1–1,5 года, чтобы не фиксировать высокую ставку на длинный срок»,— замечает Дмитрий Грицкевич. Он не исключает, что 2025 год станет годом облигаций с фиксированной ставкой.