Расплата подождет

Как девелоперы стимулируют продажи в условиях высоких ставок по ипотеке

Один из основных инструментов продаж новостроек — ипотека, в том числе льготная,— становится все менее доступным для большинства покупателей, что вынуждает застройщиков искать другие способы стимулирования спроса. Девелоперы стали активно предлагать беспроцентные рассрочки, и доля таких сделок на московском рынке в начале 2025 года достигла 30–40% в общем объеме продаж. Но привлекательные на первый взгляд условия покупки несут много рисков как для дольщиков, так и для застройщиков.

Фото: Константин Кокошкин, Коммерсантъ

Фото: Константин Кокошкин, Коммерсантъ

Альтернатива ипотеке

В январе 2025 года на первичном рынке жилья Москвы доля сделок с использованием рассрочки от застройщика возросла до 30–40%, в то время как год назад составляла не более 10%, подсчитали в bnMap.pro. Рост популярности такого способа приобретения недвижимости подтверждают и в других компаниях. По подсчетам агентства Est-a-Tet на основе собственных сделок, в январе 2025 года на рассрочку пришлось 17% сделок по приобретению квартир в столице, в то время как годом ранее показатель не превышал 2%. По данным Единого ресурса застройщиков (ЕРЗ.РФ), сейчас каждая четвертая сделка по приобретению квартиры или апартаментов на первичном рынке России заключается с использованием рассрочки.

Чаще всего такие сделки предполагают внесение первого платежа застройщику в размере от 10%, а оставшиеся средства покупатель должен выплачивать ежемесячно в течение нескольких лет либо одним платежом к моменту ввода объекта в эксплуатацию. В последнем случае покупатель для погашения долга перед девелопером может взять ипотеку в банке.

В условиях, когда ипотечное кредитование стало менее доступным, застройщики начали активнее пользоваться новыми инструментами для повышения продаж, поясняет гендиректор VSN Group Яна Глазунова.

Согласно результатам опроса ЕРЗ.РФ, проведенного в феврале 2025 года, рассрочки предлагают около 91% застройщиков по всей России.

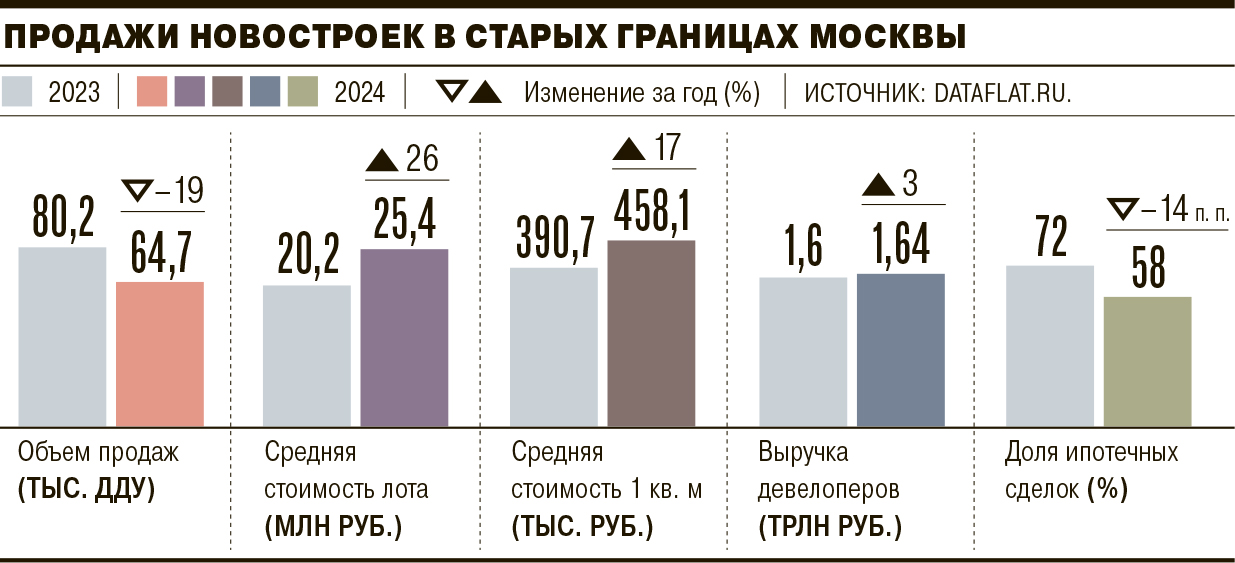

Это действительно простимулировало покупателей. По подсчетам Dataflat.ru, в январе 2025 года объем продаж в новостройках Москвы увеличился на 23% год к году, до 244,5 тыс. кв. м.

Рассрочка стала реальной альтернативой ипотеке. По подсчетам Dataflat.ru, в 2024 году 69% сделок по покупке квартир и апартаментов в строящихся проектах в Москве и Подмосковье было заключено с использованием жилищных кредитов. Но ставки по ним стали неподъемными для большей части потенциальных покупателей. По данным информсистемы «НашДом.РФ», на неделе с 10 по 16 февраля средневзвешенные ставки по кредитам под залог строящегося жилья достигли 28,74% годовых. Год назад этот показатель составлял 16,72%. Однако и по таким ставкам рыночная ипотека мало интересовала покупателей жилья. В основном сделки проходили с использованием льготной ипотеки — по 8% годовых для всех или семейной по 6%. В июне 2024 года, в последний месяц действия массовой госпрограммы, более 85% от общего объема ипотечных жилищных кредитов приходилось на льготное кредитование, по данным Центробанка.

Рассрочка привлекает покупателя отсутствием необходимости обращаться в банк, говорит Яна Глазунова. Это проще, чем одобрение ипотеки, а сам факт рассрочки не фиксируется в кредитной истории, напоминает она. Застройщики не оценивают долговую нагрузку клиента, и все, что нужно покупателю,— иметь на руках сумму для первоначального взноса, которая сейчас может быть даже меньше, чем первый взнос по ипотеке, соглашается директор по продажам Est-a-Tet Роман Соколов. Для некоторых покупателей это является плюсом, особенно если у них высокая долговая нагрузка, которая может препятствовать получению ипотеки, отмечает основатель bnMAP.pro Ирина Доброхотова. Хотя в ГК «Самолет», например, проводят скоринг заемщика по банковским стандартам с помощью партнерских сервисов, говорит коммерческий директор компании Кирилл Храпов.

Рассрочка также удобна для тех, кто имеет всю нужную сумму на покупку, но желает не только приобрести квартиру, но и заработать на свободных средствах, разместив их часть на краткосрочном депозите. Или же благодаря рассрочке можно без спешки продать уже имеющийся актив в виде жилья, отмечает руководитель управления ипотечного кредитования «Мангазеи» Юлия Архангельская. Инструментом также могут воспользоваться супруги, планирующие прибавление в семье, добавляет заместитель финансового директора ГК «Гранель» Юрий Черноиванов. Сначала за счет рассрочки они могут купить недвижимость, а потом после рождения ребенка погасить задолженность, взяв кредит по программе семейной ипотеки по льготной ставке, рассуждает он.

Продажи сейчас, риски потом

Привлекательный на первый взгляд инструмент рассрочки может иметь множество недостатков, причем как для покупателя, так и для застройщика. Один из них — недвижимость обходится покупателю дороже, так как проценты по кредиту застройщика включаются в стоимость объекта, отмечает руководитель девелоперской компании «Среда» Андрей Фетисов.

Главный риск для покупателя — в сумме платежа, потому что рассрочка — это не 30–50 тыс. руб. в месяц, а гораздо большая сумма, предупреждает Ирина Доброхотова.

Нужно быть готовым к тому, что в соответствии с графиком платежей, закрепленным в договоре, покупателю через, предположим, полгода нужно будет внести несколько миллионов рублей, поясняет госпожа Доброхотова. Он может ожидать поступления денег от квартальной премии, которая задерживается, или от продажи другой недвижимости, которая может долго экспонироваться, добавляет Юлия Архангельская. В таком случае договор долевого участия будет расторгнут, а уплаченные средства возвращены. Но покупатель потеряет время, за которое цены на недвижимость могут вырасти, отмечает госпожа Архангельская.

Если планируется оформление ипотеки после окончания рассрочки, то нет гарантии ее получения либо банк может выдать кредит на невыгодных условиях, напоминает Яна Глазунова. К тому моменту ставки по ипотеке могут остаться на прежнем уровне или даже возрасти, не исключает Роман Соколов. Если дольщик не справится с обязательствами, он может продать свои права на долевое строительство, говорит руководитель портала «Единый ресурс застройщиков» Кирилл Холопик. Но сделать это с таким обременением сложнее, так как потенциальный покупатель не сможет воспользоваться ипотекой, отмечает Андрей Фетисов. Поэтому важно здраво оценивать свои финансовые возможности и предусмотреть варианты развития событий, в том числе неблагоприятные, рекомендует госпожа Глазунова.

Застройщики, в свою очередь, не заинтересованы в увеличении доли продаж в рассрочку, так как может возрасти количество расторжений сделок, что негативно повлияет на рынок, уточняет Кирилл Холопик. Если дольщик не сможет найти нужную сумму или взять ипотеку к завершению действия рассрочки, договор долевого участия будет расторгнут и застройщику придется нести дополнительные расходы на поиск новых покупателей, говорит господин Холопик. Расторжение договора приводит к упущенной выгоде, так как лот на определенный срок выпадает из экспозиции, подтверждает Юлия Архангельская.

Кроме того, у застройщика возрастает объем бюрократических процедур, связанных с контролем и сбором дебиторской задолженности, говорит Роман Соколов. Именно по этой причине многие девелоперы вместе с оформлением договора готовят соглашение о расторжении в одностороннем порядке на случай, если клиент по каким-то причинам не проведет оплату, поясняет он.

Серьезный риск для застройщиков также заключается в том, что платежи от рассрочки не полностью поступают на эскроу-счет или не поступают на него вообще до момента ее полного погашения, отмечает Ирина Доброхотова. Это может привести к росту ставки по проектному финансированию, тем самым увеличив расходы на проект и снизив его доходность, объясняет Роман Соколов. При невыполнении требований банка по наполнению эскроу-счетов ухудшаются условия дальнейшего финансирования проекта, подтверждает управляющий партнер Stenoy Илья Фролов.

Под надзором регулятора

Промышленный альпинист на фасаде нового жилого комплекса

Фото: Эмин Джафаров, Коммерсантъ

Промышленный альпинист на фасаде нового жилого комплекса

Фото: Эмин Джафаров, Коммерсантъ

Центробанк, как и в случае с появлением два года назад «ипотеки под 0%», держит руку на пульсе. Регулятор уже указывал на то, что для покупателей рассрочка в первую очередь несет риск роста долговой нагрузки в случае необходимости перейти на ипотеку после ее завершения. А застройщики, в свою очередь, могут столкнуться с кредитным риском и ухудшением экономики проектов из-за меньшей наполняемости эскроу-счетов в сравнении с продажами через ипотеку или полной оплатой.

За застройщиков переживают и в правительстве. Ранее вице-премьер Марат Хуснуллин сообщал, что уже в весеннюю сессию Госдума может принять закон, направленный на защиту застройщиков. Если покупатель перестает вносить платежи, приходится решать вопрос через суд, который чаще всего встает на сторону покупателя жилья, отмечал он.

«Поэтому мы сейчас действительно готовим законодательные меры, чтобы застройщики и банки были как минимум уравнены в правах по рассрочке жилья»,— говорил чиновник.

При расширении практики продажи жилья в рассрочку может потребоваться регулирование, Центробанк уже обсуждает это с заинтересованными ведомствами, говорили ранее в пресс-службе регулятора. Кирилл Холопик считает, что у ЦБ нет инструментов, чтобы регулировать рассрочку. По его мнению, поправки к закону, ограничивающие применение рассрочки, могут быть инициированы, но достаточных оснований для вмешательства в рыночные отношения нет.

Как только ставки по ипотеке вернутся хотя бы к уровню 12–14% годовых, потребность в рассрочке исчезнет сама собой, уверен руководитель аналитического центра «Дом.РФ» Михаил Гольдберг. Но пока предпосылок к снижению нет. 14 февраля Центробанк на своем заседании сохранил ключевую ставку на уровне 21%. Ставка по ипотеке, как и по другим банковским продуктам, меняется в зависимости от ключевой.

Впрочем, ранее Центробанк успешно остановил распространение одной из схем застройщиков. В начале 2023 года девелоперы стали массово предлагать покупателям программы околонулевой ипотеки, ставки по которой начинались с 0,1% годовых (при 8% по действовавшей тогда льготной). Застройщики субсидировали проценты по кредитам для покупателей за счет значительного повышения цен на приобретаемое жилье. Тогда это приводило к удорожанию квартир, по данным ЦИАН, на 12–20% от стартовой цены, по оценке ЦБ — на 20–30%. В итоге регулятор ввел серьезные ограничения для претендентов на льготные кредиты и увеличил коэффициенты риска для банков—партнеров застройщиков.

В 2024 году, уже после завершения массовой программы льготной ипотеки и значительного роста рыночных ставок по таким кредитам, застройщики попытались возродить программы по снижению ставки, предлагая вместо рыночных на тот момент 20,8% ипотеку под 6–9% годовых под залог строящейся недвижимости. Правда, такая ставка действовала первые несколько лет, а дальше она конвертировалась в рыночную, что приводило к резкому росту ежемесячного платежа. В итоге эти программы практически полностью ушли с рынка в 2025 году из-за вступления в силу «Стандарта защиты прав и законных интересов ипотечных заемщиков», который ужесточил требования к выдаче ипотеки. Если бы эти рекомендации не сработали, регулятор был готов в ручном режиме «донастроить» регулирование и внести изменения в законодательство, говорили ранее в ЦБ.

Этот текст — часть нового проекта ИД «Коммерсантъ», посвященного трендам бизнеса и финансового рынка. Еще больше лонгридов с анализом ключевых отраслей российской экономики, экспертных интервью и авторских колонок — на странице Review.