Нефтяники включают сервис

Сектор ждет консолидация вокруг крупнейших игроков

Нефтесервисный рынок трансформируется на фоне сокращения добычи углеводородов и стагнации спроса. Как считают в группе ДРТ, эти факторы приведут к консолидации российского сектора вокруг крупнейших игроков, а также увеличению доли сервисных подразделений внутри вертикально интегрированных нефтяных компаний (ВИНК).

Фото: Анатолий Жданов, Коммерсантъ

Фото: Анатолий Жданов, Коммерсантъ

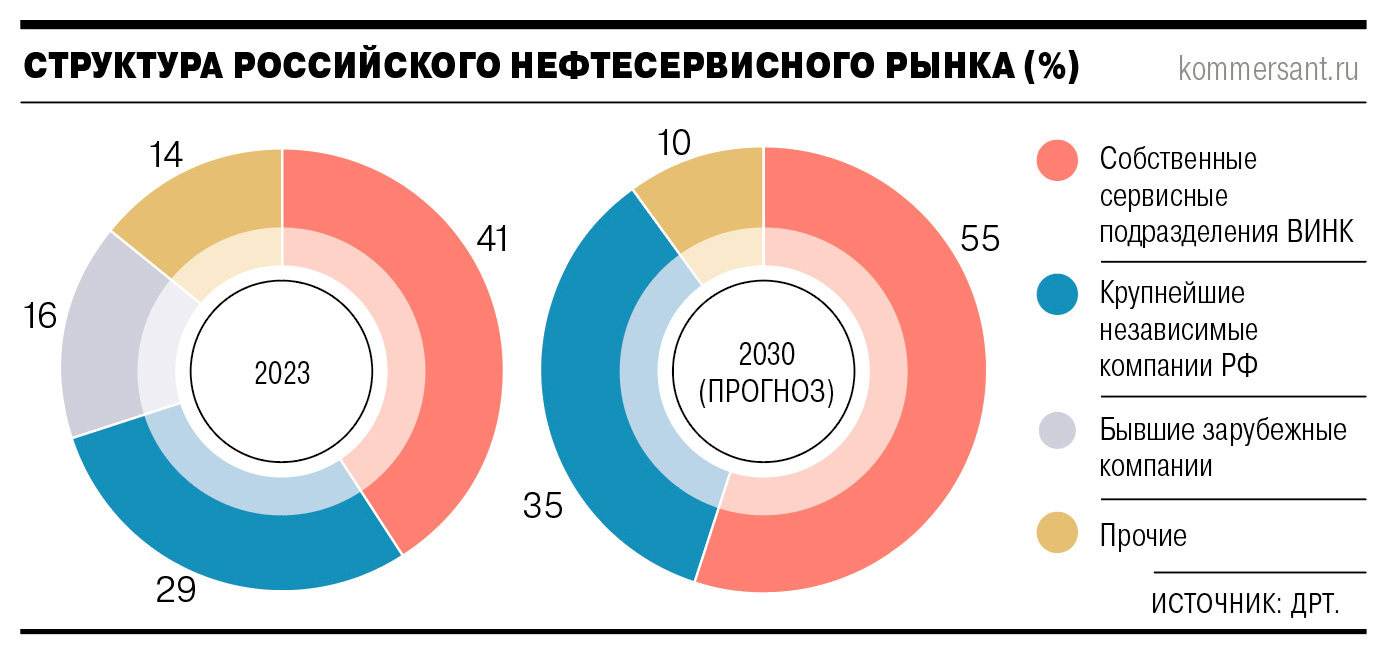

Российские игроки нефтегазового сектора в ближайшие пять лет будут наращивать собственные нефтесервисные мощности, прогнозируют эксперты группы ДРТ (ранее Deloitte в РФ). По их оценке, доля принадлежащих ВИНК подразделений в структуре нефтесервисного рынка к 2030 году достигнет 55% по сравнению с 41% в 2023 году. Будет расти и доля крупнейших независимых сервисных компаний с годовой выручкой свыше 10 млрд руб., с 29% в 2023 году до 35% в 2030 году, ожидают аналитики ДРТ.

По их прогнозу, большая четверка иностранных нефтесервисных компаний к 2030 году продолжит работать на российском рынке после передачи управления российскому руководству (Baker Hughes и Halliburton) или с ограничениями на передачу технологий от головной компании (SLB и Weatherford). В 2023 году на них в России приходилось 16%.

В ДРТ отмечают, что сейчас открытый рынок сокращается на фоне покупки крупными нефтекомпаниями независимых игроков и создания собственных сервисов.

Усилившаяся ценовая конкуренция привела к ухудшению финансового состояния многих нефтесервисных компаний и ускорению консолидации, указывает руководитель исследовательского центра ДРТ Виталий Михальчук. Если такая тенденция сохранится, до 2030 года открытый рынок продолжит сокращаться, и оставшиеся зарубежные нефтесервисные компании будут переданы российскому руководству.

Как указывают в ДРТ, участники нефтесервисного рынка сталкиваются с целым рядом вызовов, ключевые из которых — недостаточный и нестабильный спрос для окупаемости долгосрочных проектов и ускорение инновационных изменений в высокотехнологичных сегментах. Они полагают, что в текущих условиях преимущества получают игроки, которые концентрируются на одном из своих наиболее сильных направлений деятельности.

Главными проблемами российских компаний господин Михальчук называет рост стоимости займов, увеличение инфляции и налоговой нагрузки, а также дефицит кадров и отсутствие предпосылок для роста добычи нефти и конденсата. Особенно сильно эти проблемы влияют на малые и средние компании, что будет способствовать концентрации рынка вокруг крупных игроков, говорится в исследовании.

Среди сложностей аналитики также называют потерю доступа к зарубежным технологиям — инженерному сопровождению при горизонтальном бурении, бурению на шельфе, некоторым инструментам интенсификации добычи и программному обеспечению.

Эта проблема, отмечают в ДРТ, частично решается с помощью импорта через посредников в дружественных странах, поиска альтернативных поставщиков в Китае и собственных разработок. Но результативность замещения зависит от господдержки и инвестиций нефтяных компаний, указывает Виталий Михальчук.

Управляющий партнер Kasatkin Consulting Дмитрий Касаткин, напротив, считает, что доля внутреннего сервиса ВИНК не увеличится или даже снизится к 2030 году. «Это связано с тем, что ВИНК заинтересованы в конкуренции на рынке, а также в условиях дефицита по ряду технологий столкнулись с падением эффективности внутреннего сервиса»,— считает он. Эксперт напоминает, что важно разделять внутренний закрытый сервис, то есть работающий только на материнскую компанию, например как у «Роснефти» и «Сургутнефтегаза» (на такие приходится 24% рынка), и открытый внутренний сервис, связанный с ВИНК, но оказывающий услуги сторонним заказчикам. К таким игрокам аналитик относит ЛУКОЙЛ, «Татнефть» и «Газпром нефть», оценивая их долю в 18% рынка.

По оценкам Kasatkin Consulting, доля крупных независимых игроков по итогам 2025 года увеличится до 27% с 20% в 2023 году в связи с ожидаемым поглощением более мелких конкурентов. Господин Касаткин также ожидает, что в результате объединений в 2025–2026 годах может появиться и новый участник — как частный, так и государственный.

Как отмечает Дмитрий Касаткин, важнейшим фактором роста рынка будет постоянный рост инвестиций в добычу для сохранения ее текущего уровня из-за ухудшения геологических условий. Появление отдельных локальных технологий в отрасли, по его мнению, возможно после 2027 года. Аналитик ждет роста доли сегментов заканчивания и механизированной добычи, а также прогнозирует увеличение доли горизонтального бурения. В 2024 году проходка российских нефтегазовых компаний в горизонтальном бурении выросла на 9,5%, до 20,46 тыс. км, что эксперты связывали с доосвоением зрелых месторождений со снижающимися запасами (см. “Ъ” от 28 января).