Коротко и сердито

Сокращение горизонта планирования клиентов привело к рекордному росту страхового рынка

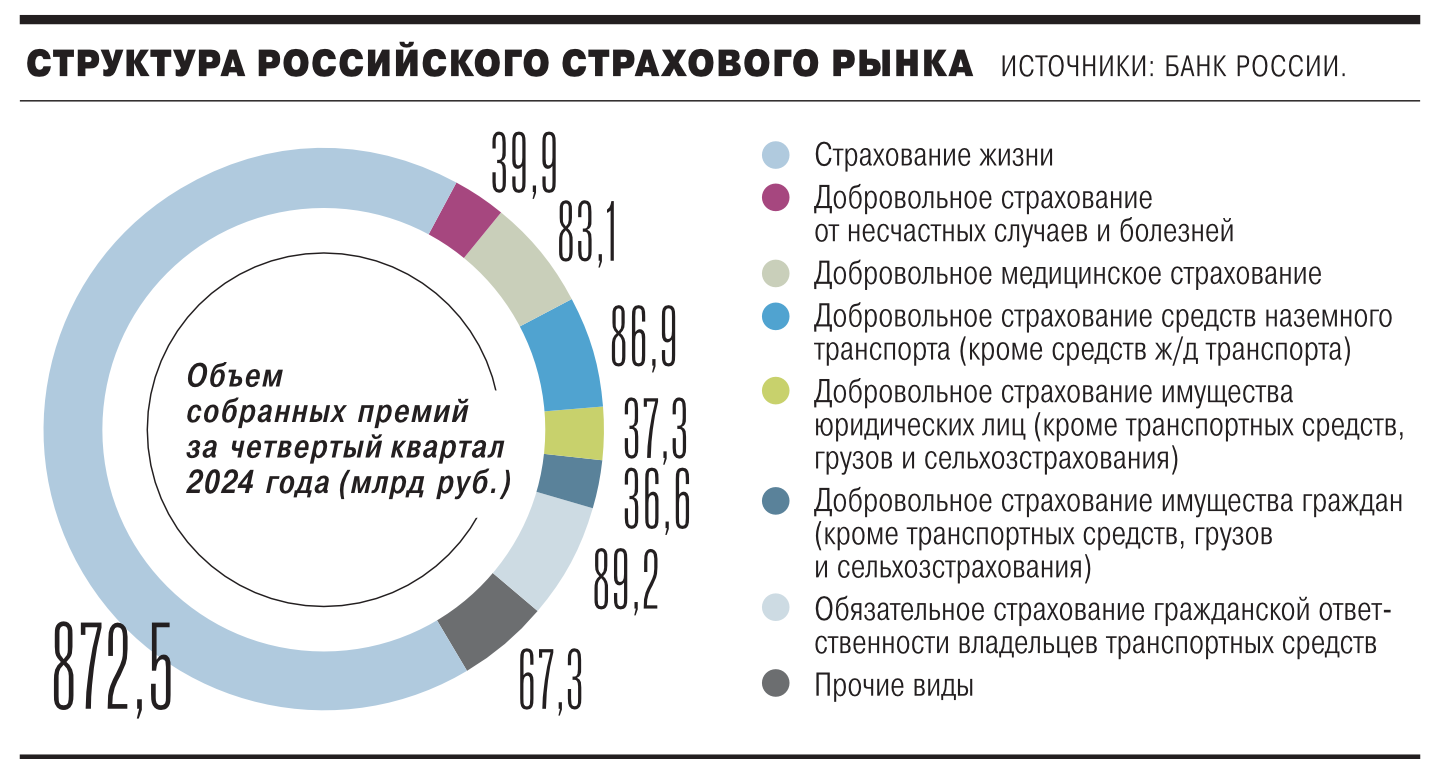

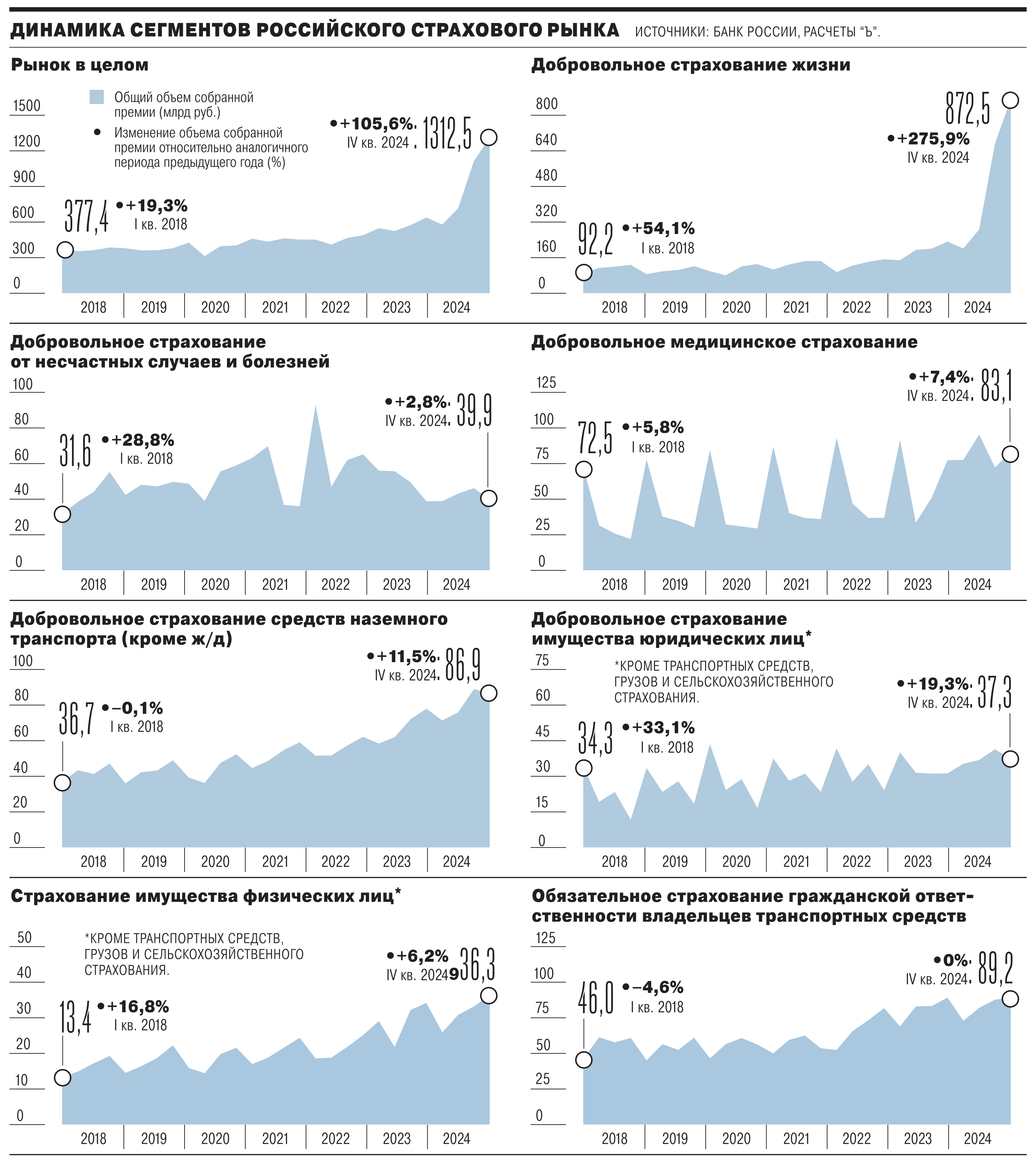

По итогам прошлого года российский страховой рынок показал рекордные темпы роста собранных премий — главным образом за счет сегмента некредитного страхования жизни, где переход на краткосрочные продукты привел к резкому росту оборотов. В 2024 году объем премий российских страховых компаний увеличился почти на две трети относительно 2023 года. Рост в текущем году ожидается более спокойный.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

Сегмент non-life

Российский страховой рынок сегодня один из самых быстрорастущих в мире: он проходит этап догоняющего роста, говорит вице-президент «Ренессанс страхования» Алия Валиуллина: «Если в мире в среднем страхование занимает 6–7% от ВВП страны, то у нас — в несколько раз меньше. Однако растут финансовая грамотность, доверие населения к сектору, сама страховая индустрия предлагает все более актуальные и персонифицированные продукты».

По данным Банка России, в 2024 году объем премий российских страховых компаний увеличился почти на две трети относительно 2023 года и опередил рост номинального ВВП. В результате отношение премий к ВВП выросло на 0,6 процентного пункта (п. п.) и достигло 1,9%, а отношение активов страховщиков к ВВП составило 3,2% (+0,2 п. п.).

В страховании ином, чем страхование жизни, основной рост пришелся на ДМС, автострахование и корпоративные виды страхования, отмечают в ЦБ. Из статистики ЦБ следует, что в прошлом году объем премий по ДМС вырос на 29,5%, по автокаско — на 19,5%, по страхованию имущества юрлиц — на 12,6%. При этом увеличение сборов по ДМС, по мнению регулятора, во многом было обусловлено заключением новых договоров по страхованию заемщиков в формате ДМС, а не кредитного страхования жизни, как было ранее. Также вырос объем взносов по страхованию работодателями своих сотрудников, при этом в условиях удорожания программ ДМС на фоне высокой инфляции и роста заработных плат работодатели стремились ограничить увеличение издержек за счет сужения включенного в программы набора рисков.

«Основным сюрпризом стал рост в сегменте ДМС,— говорит бизнес-аналитик Центра аналитики "Росгосстраха" Егор Тимофеев.— Он во многом был связан с переклассификацией части премий из другой учетной группы, и предсказать этого мы не могли. Некоторые другие направления — каско, страхование финансовых рисков, сельхозстрахование и пр.— также превзошли изначальные прогнозы, но динамика большинства направлений была в пределах ожиданий». Наибольшее влияние на страховой рынок, по его мнению, оказали макроэкономические факторы, прежде всего инфляция: рост цен стал основным драйвером для таких направлений, как каско и страхование имущества, общая напряженность экономической ситуации также заметно повлияла на сегменты, связанные с юридическими лицами, например ОСГОП и страхование финансовых рисков.

Рост сегментов автострахования, по мнению ЦБ, объясняется увеличением продаж новых автомобилей, в том числе в лизинг и кредит, когда по требованию банка и лизингодателя машина страхуется по автокаско. Сохраняется также спрос на страхование подержанных автомобилей — в основном на недорогие полисы с франшизами или ограниченным набором рисков, отмечают аналитики Центробанка.

Рынок страхования напрямую зависит от динамики и ситуации на других корневых рынках, таких как авторынок и банковское кредитование, говорит заместитель гендиректора по экономике и финансам Страхового дома ВСК Максим Чернов. Авторынок, по его словам, «показал отличную позитивную динамику» (так же, как сопутствующий рынок автокредитов), общий прирост продаж новых автомобилей в прошлом году составил порядка 40%, при этом почти каждый второй (48,3%) был куплен в кредит. Ситуация же с ипотекой была обратной: отмена массовой льготной ипотеки, влияние высокой ключевой ставки на рыночный сегмент ипотеки — все это более чем на треть (37%) снизило выдачи.

«Как следствие этой разноплановой динамики, прошлый год показал рост в каско и значимое падение в банкостраховании, что было ожидаемо, но потребовало корректировки планов у многих страховщиков, ориентирующихся на банкострахование, их фокусировку на другие каналы продаж и страховые виды»,— говорит Максим Чернов. Также он отмечает, что «практически не вырос» сегмент корпоративного имущественного страхования, несмотря на неплохую динамику сегмента страхования строительно-монтажных рисков: на фоне роста количества пожаров на складах, с одной стороны, выросли тарифы, а с другой — повысились требования при принятии таких объектов на страхование.

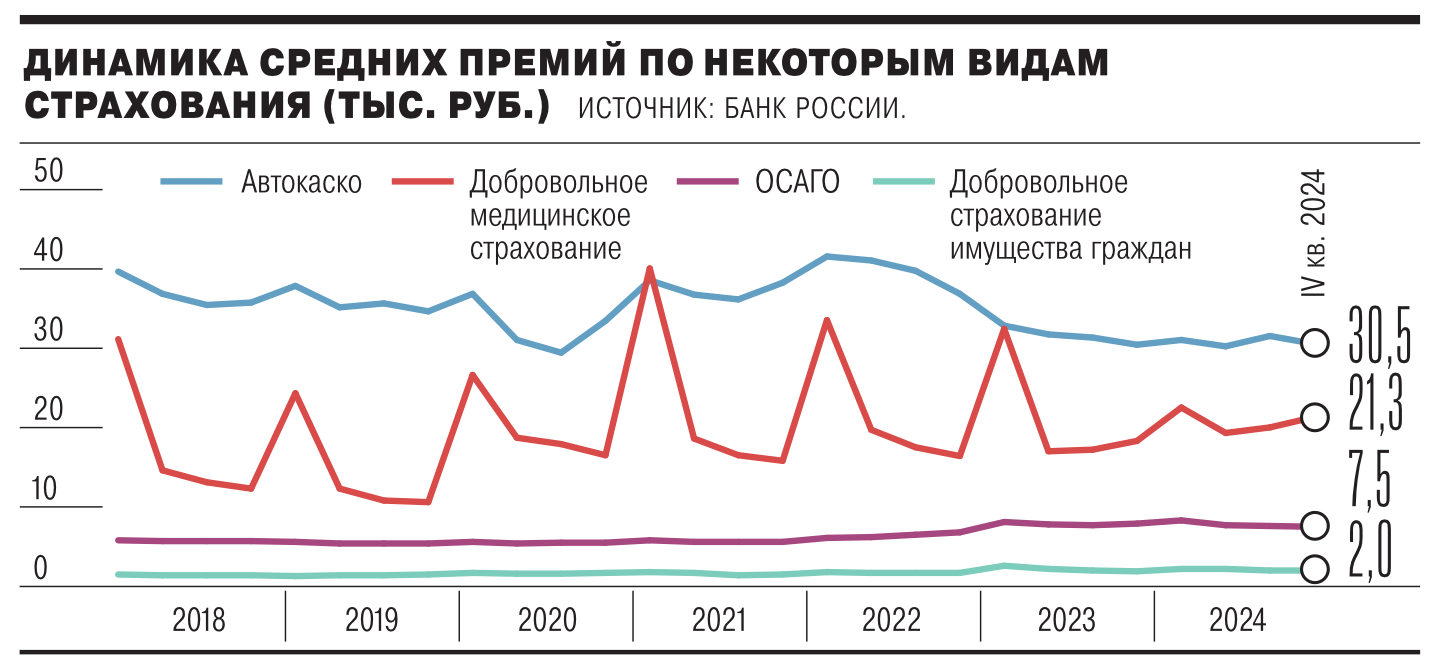

Что касается стоимости страховых продуктов, то, как следует из статистики ЦБ, средняя премия по полису ДМС за прошлый год выросла на 16,5% (до 21,3 тыс. руб.), по автокаско — на 0,2% (до 30,5 тыс. руб.), по страхованию имущества физлиц — на 4,8% (2,0 тыс. руб.), по ОСАГО — упала на 4,5% (7,5 тыс. руб.)

Максим Чернов и Егор Тимофеев объясняют отсутствие роста средних премий по автострахованию высоким уровнем конкуренции в данном сегменте. «Стоит отметить повсеместный рост убыточности по автострахованию как каско, так и ОСАГО на фоне достаточно стабильных тарифов и сильно растущей средней выплаты вслед на ростом стоимости запчастей и нормо-часов»,— добавляет при этом Максим Чернов.

«Мы видим значительный рост покупок каско среди сегмента, который раньше каско не покупал. Это так называемые продукты мини-каско, защита от бесполисных участников движения и другие продукты, которые за небольшую стоимость позволяют обезопасить себя на дороге,— рассказывает Алия Валиуллина, которая и на перспективы 2025 года смотрит "с умеренным оптимизмом",— Планируем рост в сегменте китайских автомобилей, б/у авто и полисов мини-каско. Что касается немоторных продуктов, то, скорее всего, стагнация на ипотечном рынке страхования будет продолжаться, при этом срок действия ипотечных полисов вырастет, так как при текущей ключевой ставке клиентам невыгодно досрочно гасить кредит».

Тренды прошлого года, скорее всего, продолжатся и в 2025 году, считает Максим Чернов: «Ключевые макропоказатели принципиально не изменятся — весь этот год мы проживем, скорее всего, при достаточно высокой ключевой ставке, что негативно отразится на ипотечном сегменте и кредитовании в целом, продажи новых автомобилей, видимо, покажут отрицательную динамику на фоне роста 2024 года и проблем с доступностью лизинга, а спрос на ДМС от конкурирующих за сотрудников работодателей все также будет высоким при такой же высокой ожидаемой медицинской инфляции». Все это, по мнению эксперта, отразится на страховом рынке: ДМС продолжит свой рост на уровне прошлого года или чуть ниже, банкострахование продолжит снижение, пусть и меньшими темпами по сравнению с прошлым годом, в автокаско же, несмотря на ожидаемое падение продаж новых автомобилей в этом году, можно ожидать плюсовую динамику за счет роста стоимости автомобилей и повышения уровня проникновения кредитных автомобилей, а также повышения роли франшизных и экономичных продуктов.

«Мы прогнозируем более умеренный по сравнению с 2024 годом рост рынка страхования non-life в этом году,— говорит Егор Тимофеев.— Рынок будет сильно зависеть от макроэкономической ситуации, которая пока остается нестабильной». Основными драйверами роста, по его мнению, могут стать сегменты моторного страхования, особенно каско. Также он ожидает роста тарифов в большинстве массовых розничных сегментов: прошлый год показал значительное снижение доходности страховых операций, и с учетом инфляционного давления страховщики будут вынуждены поднимать цены.

Страхование жизни

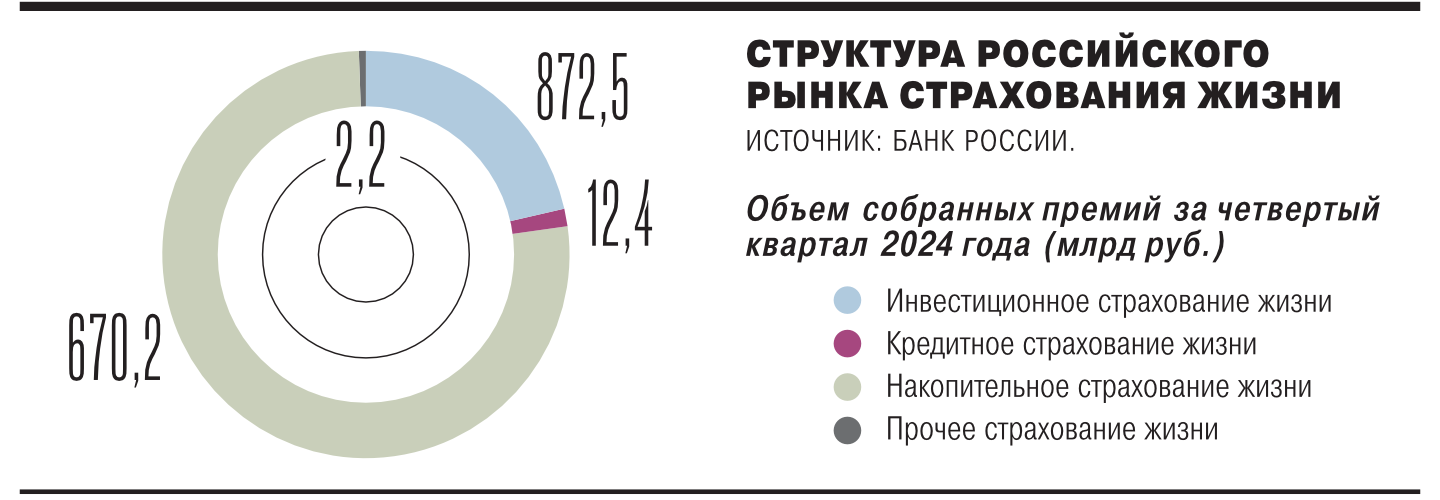

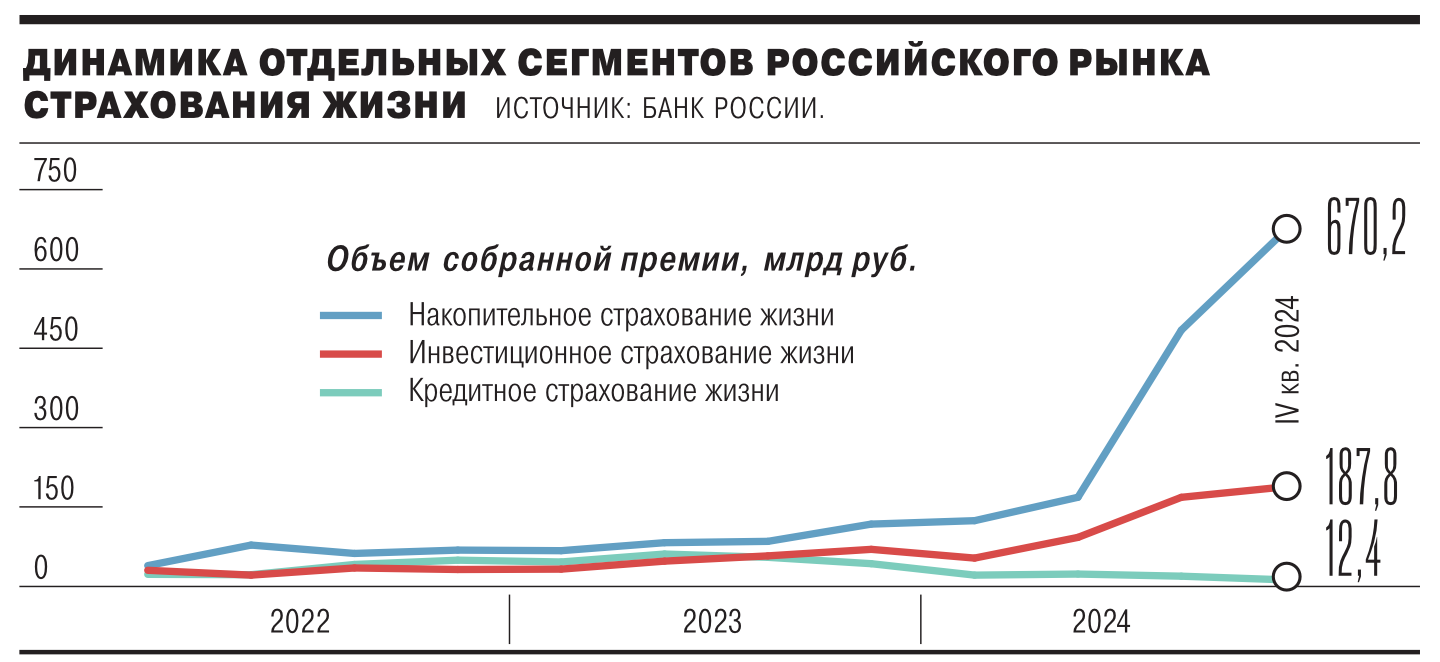

В 2024 году совокупные сборы в сегменте некредитного страхования жизни (ИСЖ и НСЖ) увеличились в 3,5 раза по сравнению с 2023 годом, до 1,9 трлн руб., это рекордное значение за всю историю наблюдений, говорится в материалах Банка России.

«Итоги 2024 года показали, что рынок страхования жизни, предоставляя продукты со 100-процентным сохранением капитала и гарантированным доходом, отреагировал на ожидания клиентов в части ставки доходности, сроков размещения денежных средств и ключевых преимуществ в виде защиты жизни и здоровья»,— говорит генеральный директор «Ингосстрах-Жизни» Владимир Черников.

«Во многом рекордные результаты стали возможными благодаря предложению страховщиками более ликвидных продуктов с короткими сроками, сочетающих в себе одновременно повышенную доходность и страховую защиту»,— полагает генеральный директор «СберСтрахование жизни» Игорь Кобзарь.

По данным Банка России, в абсолютном выражении почти 80% роста сегмента некредитного страхования жизни пришлось на НСЖ, где объем взносов по итогам 2024 года увеличился более чем в четыре раза, до 1,4 трлн руб. При этом наибольшей популярностью среди продуктов НСЖ пользовались консервативные программы с единовременными взносами, доходность которых не зависит от рыночной конъюнктуры, при этом высоким спросом пользовались полисы с более короткими относительно классических программ сроками (до года), доходность по которым была сопоставима с доходностью банковских депозитов той же срочности.

Сборы в сегменте ИСЖ в 2024 году выросли по сравнению с 2023-м почти в 2,5 раза, до 502 млрд руб. В Банке России связывают этот рост с заключением договоров с очень высокой премией и продвижением продуктов для более широкого круга страхователей. Наибольший прирост премий, по данным регулятора, наблюдался по договорам со сроком свыше десяти лет, а максимальная доля премий в этом сегменте осталась, как и ранее, за договорами срочностью от трех до пяти лет. При этом более 85% взносов в 2024 году пришлось на договоры с минимальной (менее 5%) защитой капитала.

Участники рынка отмечают ту же тенденцию сокращения сроков инвестирования. «Рост накопительного страхования жизни обеспечили краткосрочные договоры страхования с высокими гарантированными ставками. Клиенты фактически продлевали полисы несколько раз в течение года»,— говорит генеральный директор «Согласие-Вита» Татьяна Ланда.

«Мы наблюдаем значительные изменения в поведении клиентов в части горизонтов планирования»,— говорит Владимир Черников. В настоящий момент главный запрос, поясняет он, не просто сохранение капитала и его гарантированное приумножение, но и возможность быстрого доступа к средствам. Эксперт отмечает, что тенденция к сокращению сроков размещения денежных средств физическими лицами относится не только к страхованию, но и ко всем ключевым финансовым рынкам: более 92% банковских депозитов открываются на срок до года, причем наибольший спрос приходится на вклады от 91 до 365 дней, а также в ПИФы, где основной выбор потребителей направлен на фонды денежного рынка. По словам Владимира Черникова, в портфеле «Ингосстрах-Жизни» доля договоров сроком от одного до трех лет увеличилась более чем в два раза, тогда как программы на срок пять-десять лет демонстрируют коррекцию, доля договоров сроком менее года не превышает 10%.

2024 стал годом высоких ставок по депозитам и денежному рынку, что способствовало акценту на продукты с гарантированным доходом, такие как НСЖ с гарантированным доходом, ЦФА, денежный рынок, облигации с переменным купоном, говорят в «АльфаСтрахование — Жизнь». Если в начале года были наиболее востребованы краткосрочные программы (до шести месяцев), то ближе к концу года возросла популярность долгосрочных продуктов (три года и выше), которые позволяли фиксировать высокие ставки на весь срок продукта, рассказывают в компании, также наблюдался тотальный уход от рисковых продуктов с инвестиционной составляющей в пользу продуктов с защитой капитала и гарантией дохода по фиксированной и плавающей ставкам.

Говоря о планах на 2025 год, Игорь Кобзарь рассказывает, что на период сохранения высокой ключевой ставки Банка России «СберСтрахование жизни» продолжит предлагать короткие продукты с доходностью, сопоставимой с банковскими вкладами, но по мере ее снижения бизнес страховщиков жизни будет перестраиваться и снова становиться долгосрочным. «Еще пару лет назад средняя срочность договора накопительного страхования жизни в нашей компании составляла десять лет. Сейчас этот горизонт сократился, но будет поэтапно удлиняться»,— поясняет он. Также Игорь Кобзарь обращает внимание, что в 2025 году в линейке страховщиков жизни появится новый продукт — долевое страхование жизни (ДСЖ). По его мнению, этот сегмент может стать новым драйвером роста рынка, но для этого важно создать новые налоговые льготы и инфраструктуру для продаж таких продуктов.

При сохранении текущего уровня ключевой ставки ЦБ драйвером может остаться НСЖ, сочетающее высокую ликвидность и повышенную доходность со страховой защитой, полагает Татьяна Ланда. Важную роль, по ее мнению, будут играть возможные изменения в налоговых льготах в страховании жизни: предоставление налоговых льгот по договорам страхования жизни со сроком действия свыше пяти лет повысит их привлекательность для клиентов, а также повлияет на развитие продуктов ДСЖ.

Страховые компании с наилучшими темпами прироста страховых премий

|

В рэнкинг включены компании, данные по которым раскрыты на сайте ЦБ РФ за 2023 и 2024 годы и попавшие в топ-50 по общему объему собранных страховых взносов по итогам 2024 года.

Источник: Банк России, расчеты “Ъ”.

Страховые компании России по совокупному объему страховых премий (с учетом входящего перестрахования) на 1 января 2025 года

|

Подготовлено «Эксперт РА» для “Ъ”.

Страховые компании России по совокупному объему страховых премий по страхованию жизни (с учетом входящего перестрахования) на 1 января 2025 года

|

Подготовлено «Эксперт РА» для “Ъ”.

Страховые компании России по совокупному объему страховых премий по страхованию от несчастных случаев и болезней (с учетом входящего перестрахования) на 1 января 2025 года

Рейтинг Топ–100: Страховые компании России по совокупному объему страховых премий по страхованию от несчастных случаев и болезней (с учетом входящего перестрахования) на 1 января 2025 года

|

Подготовлено «Эксперт РА» для “Ъ”.

Страховые компании России по совокупному объему страховых премий по ДМС (с учетом входящего перестрахования) на 1 января 2025 года

|

Подготовлено «Эксперт РА» для “Ъ”.

Страховые компании России по совокупному объему страховых премий по страхованию имущества (с учетом входящего перестрахования) на 1 января 2025 года

|

Подготовлено «Эксперт РА» для “Ъ”.

Страховые компании России по совокупному объему страховых премий по страхованию автокаско (с учетом входящего перестрахования) на 1 января 2025 года

|

Подготовлено «Эксперт РА» для “Ъ“.

Страховые компании России по совокупному объему страховых премий по ОСАГО (с учетом входящего перестрахования) на 1 января 2025 года

|

Подготовлена «Эксперт РА» для “Ъ”.