Население следит за денежной массой

Изменение числа рублей в экономике сильнее всего влияет на инфляционные ожидания

Банк России представил результаты своего традиционного лонгитюдного обследования (89% респондентов опрашивались в предыдущий раз в 2022 году) домохозяйств по потребительским финансам. Наиболее важная его часть для регулятора касается формирования инфляционных ожиданий. Заметный быстрый рост денежного благосостояния населения во всех доходных группах увеличил ажиотажные покупки, что мешает регулятору заякорить инфляционные ожидания населения.

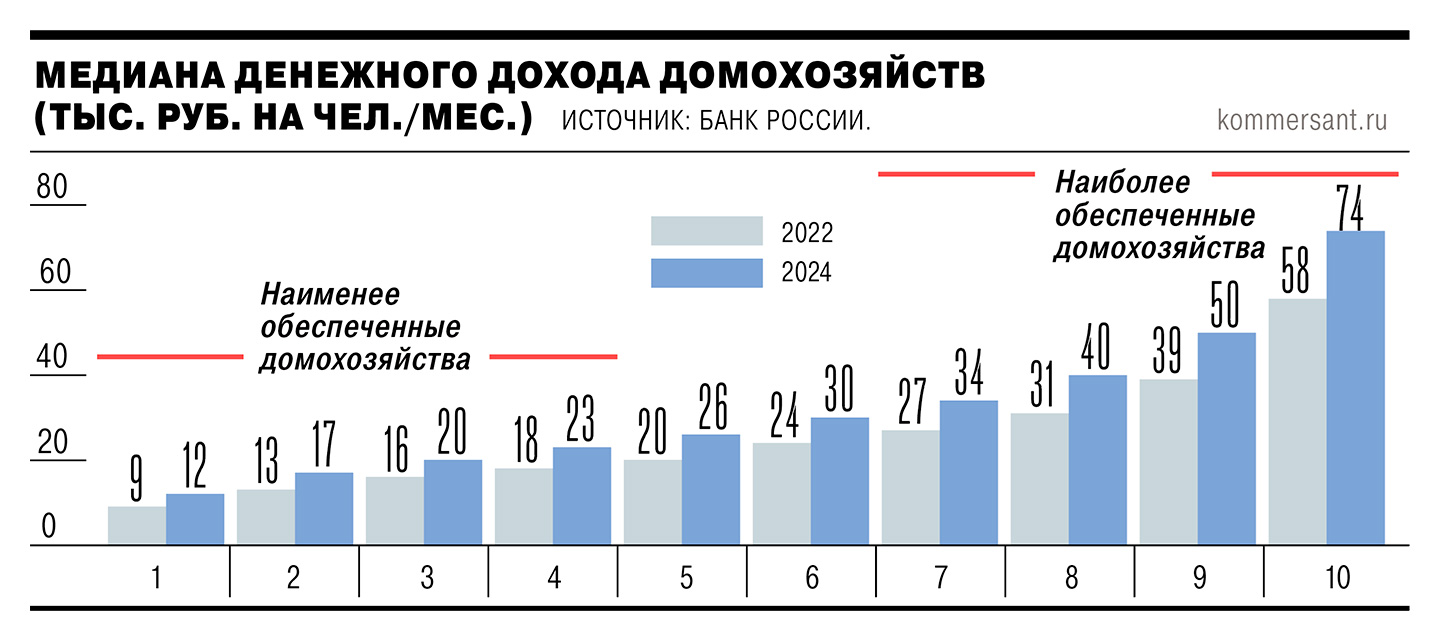

В этот раз фокус опросов смещен с людей и домохозяйств в крупных городах на жителей средних и малых городов и поселений и граждан со средним профессиональным образованием — происходящее в этой среде в условиях дефицита кадров и роста доходов массовых категорий граждан особенно интересно экономистам. Опросы проводились в марте—октябре 2024 года в 38 населенных пунктах среди более 6 тыс. домохозяйств и 12 тыс. граждан со средним доходом в 33,8 тыс. руб. и медианным в 27,9 тыс. руб. С 2022 по 2024 год медиана реальных доходов росла высокими темпами во всех доходных группах и у большинства домохозяйств, сильнее всего — у наиболее обеспеченной части выборки: в пятой части хозяйств реальные доходы за два года увеличились более чем в полтора раза (см. график).

В 2024 году оптимизм в самооценке материального положения оказался примерно на уровне 2013 года, что выше, чем в других раундах исследования, что повысило и их «уверенность в устойчивости своего материального положения в будущем», отмечают в ЦБ.

Медианные траты росли также во всех доходных группах, отставая от доходов, но связанно с ними (чем быстрее увеличивались доходы, тем быстрее и расходы, описывает регулятор склонность населения тратить). «Респонденты могут избыточно экстраполировать будущие изменения доходов из опыта 2022–2024 годов, что может приводить к ошибкам при решениях о расходах, сбережениях и кредитах»,— предупреждают в ЦБ. «Зарплаты выросли, и они будут оставаться на том же уровне, который достигнут, в дальнейшем»,— отметил, представляя результаты исследования, зампред ЦБ Алексей Заботкин. По его словам, регулятор обеспокоен, «чтобы люди не ожидали, что зарплаты и дальше будут расти теми же темпами».

Увеличилась за два года и доля домохозяйств со сбережениями, особенно в банках, в особенности — как раз среди домохозяйств со средним уровнем дохода и группах, где доходы росли быстро. Число же домохозяйств с долгами существенно не изменилось. Номинально медианный размер финансовых обязательств вырос прежде всего из-за покупок недвижимости, при этом доля домохозяйств, которые обращались за новыми кредитами, сократилась.

В ЦБ фиксируют, что для людей относительно финансово грамотных, предпочитающих сберегать, а не тратить, и уверенных в перспективах своего материального положения характерны более низкие инфляционные ожидания. Из макропоказателей же наиболее важным при их формировании является рост денежной массы.

Обследование также показало, что люди без сбережений и склонные тратить тяготеют к завышению инфляционных ожиданий.

«Те, кто предпочитал потратить деньги, делали свой выбор преимущественно под влиянием факторов высокой инфляции. Они же отмечали низкую уверенность в будущем и то, что, по их мнению, ставки по вкладам в ближайшем будущем будут низкими»,— пояснил Алексей Заботкин. «Неудивительно, что в периоды разовых скачков цен мы наблюдаем ажиотажный спрос на рынке потребительских товаров и услуг. Такая стратегия усложняет стабилизацию инфляции после разовых ценовых шоков и оправдывает более жесткую реакцию со стороны денежно-кредитной политики», мешая ЦБ «заякорить» высокие инфляционные ожидания (12,9%), отметил экономист.