Как самозапрещался долг

По новому финансовому сервису для граждан появилась первая статистика

В первый месяц действия самозапрета на выдачу кредитов и займов опцией воспользовалось около 10% экономически активного населения. Статистика свидетельствует о том, что больше всего заявлений с просьбами запретить выдавать себе кредиты граждане подали в первую неделю марта, а затем их число постоянно снижалось. Впрочем, информация о новом сервисе, помогающем бороться с мошенниками и повышающем финансовую дисциплину, могла еще не дойти до многих граждан, особенно в отдаленных регионах.

По данным БКИ «Объединенное кредитное бюро» (БКИ ОКБ), в первый месяц действия самозапрета на кредиты этой опцией воспользовались 7,94 млн россиян. 91,5% выбрали формат полного запрета на кредиты. При этом за март 129,5 тыс. граждан направили заявление на снятие самозапрета. «Долю воспользовавшихся механизмом нужно оценивать с точки зрения экономически активного населения. Сейчас в России таких людей примерно 75 млн человек,— считает начальник аналитического отдела ИК "Риком-Траст" Олег Абелев.— За месяц было оформлено порядка 8 млн самозапретов, то есть доля от экономически активного населения примерно 10%, довольно много».

Самозапрет — это один из инструментов предотвращения мошенничества в кредитной сфере. C 1 марта 2025 года любой гражданин может установить самозапрет на получение кредитов на портале госуслуг, данные фиксируются в бюро кредитных историй. После этого банк или МФО не смогут выдать потребительский кредит (заем), кредитную карту, а также заключить договор банковского счета с овердрафтом. Запрет нельзя установить на ипотеку, автокредиты и основные образовательные кредиты. Он также не будет влиять на уже выданные ссуды. Можно выбрать полный или частичный вид запрета: на конкретного кредитора, способ заключения договора (очно или дистанционно). Запрет действует бессрочно, но в любой момент можно его отменить. Устанавливать и отменять запрет можно бесплатно неограниченное количество раз.

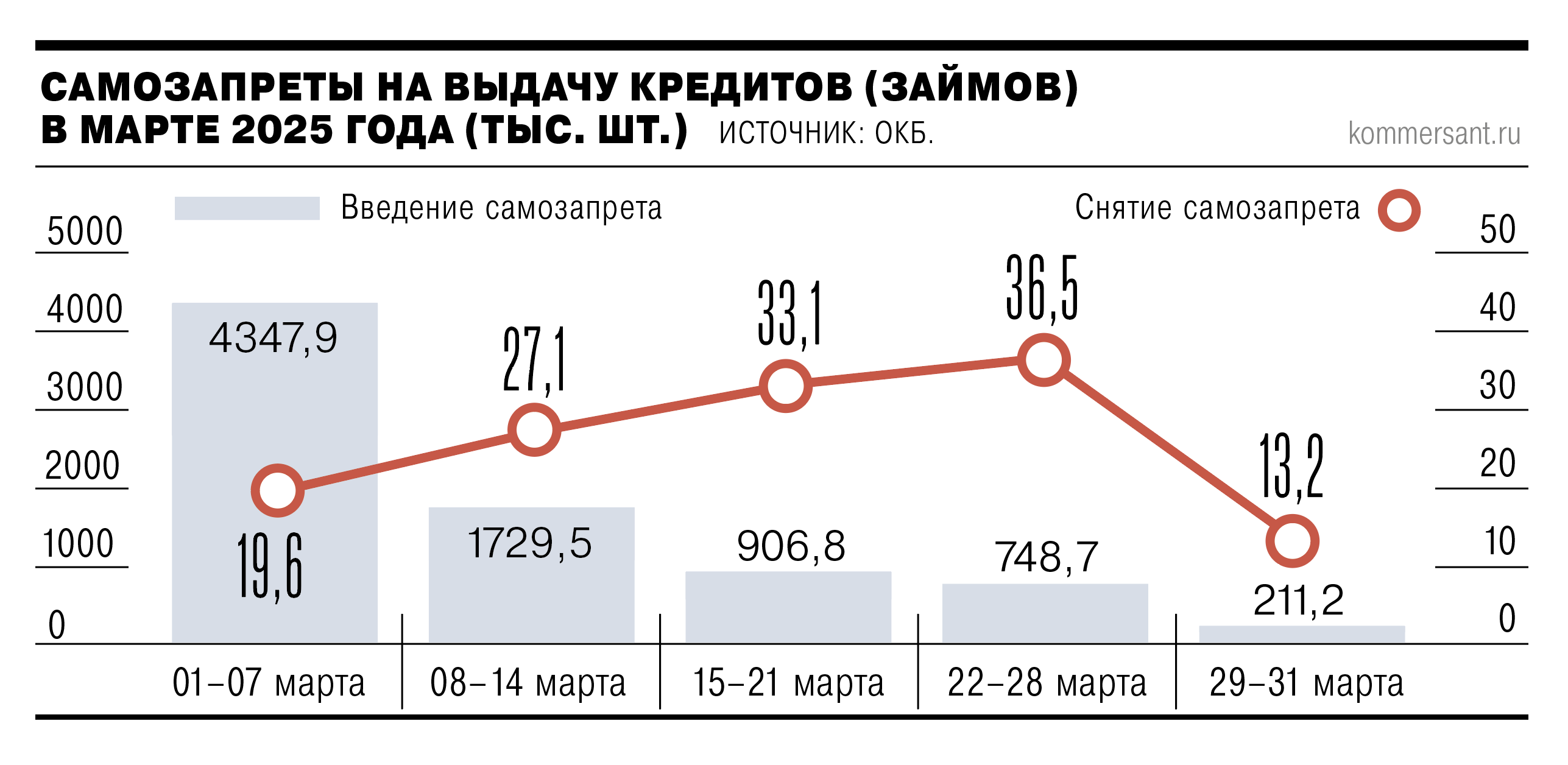

Как свидетельствует понедельная динамика БКИ ОКБ (есть в распоряжении “Ъ”), интерес к данной опции значительно упал в течение месяца.

- Так, с 1 по 7 марта было установлено 4,5 млн самозапретов (54,7%), во вторую неделю марта — 1,73 млн (21,8%), в третью — 905,8 тыс. (11,4%), в четвертую — 748,7 тыс. (9,4%), в последнюю неделю марта — всего 211,1 тыс. самозапретов (2,7%).

- При этом число снятых самозапретов не имеет такой ярко выраженной динамики и колебалось понедельно в течение марта от 10,2% до 28,1% от их общего числа за месяц.

- Максимум пришелся на неделю 22–28 марта.

По мнению участников кредитного рынка, пик самозапретов прошел. «Если говорить о перспективе, то сейчас около 50 млн россиян являются пользователями финансовых услуг в части ссуд, если основываться на статистике, то россиян в возрасте от 18 лет более 100 млн. То есть емкость самозапретов есть, но подобных темпов роста их числа в будущем не будет»,— указали в СРО «МиР» (объединяет МФО). В первые дни введения самозапрета все, кто считал важным обезопасить себя таким способом, уже воспользовались этой возможностью, согласна директор департамента разработки розничных продуктов и развития цифровых каналов Ингосстрах банка Полина Берсенева. «Думаю, сработал фактор возможности защиты — самозапреты поставили те, кто и так не пользуется кредитами. Многие установили их пожилым родителям и детям»,— говорит директор департамента банковского развития Ассоциации банков России Николай Тарасов.

На текущий момент почти все, кто хотел, уже установили себе самозапрет, в дальнейшем число пользователей будет расти затухающими темпами, согласен младший директор по банковским рейтингам «Эксперт РА» Вячеслав Путиловский.

В то же время, по мнению главы Национального совета финансового рынка (НСФР) Андрея Емелина, очень важно, что самозапрет служит не только против мошенников, но и против спонтанных покупок в кредит. Тем самым мы не только сможем повлиять на неувеличение долговой нагрузки, но и улучшим структуру портфеля банков за счет роста доли своевременно обслуживаемой задолженности, считает он. «Утверждать, что потенциал роста полностью исчерпан, преждевременно, так как еще не все граждане могли быть должным образом проинформированы о возможности самозапрета, особенно в удаленных регионах или среди менее цифровизированных групп населения»,— считает управляющий партнер экспертной группы Veta Илья Жарский.