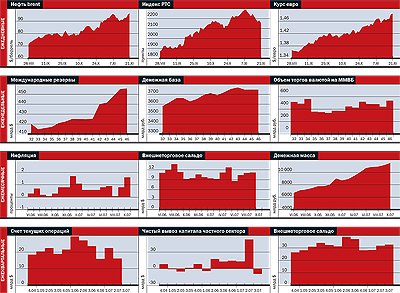

В начале прошлой недели зарубежные фондовые рынки отреагировали на обострение ситуации на кредитном рынке, ставшее следствием новых прогнозов о замедлении темпов роста американской экономики. В результате индексы упали до трехмесячного минимума: Dow Jones Stoxx 600 потерял 2,2%, опустившись до 354,61 пункта. Акции британского Northern Rock обвалились на 21% после того, как на Даунинг-стрит заявили о том, что предоставленная банку финансовая помощь увеличена не будет. Аналитики Goldman Sachs понизили рейтинг Citigroup, что вызвало падение котировок последнего на 5,9%. Акции Swiss Re обвалились на 9,1%, до 88,70 франка, после того как компания объявила о списании активов на сумму 1,2 млрд франков.

На этом фоне заявление правительства Китая о готовности принять меры, направленные на замедление экономического роста и ограничение инфляции, вызвало тревогу у инвесторов. Ведь если это произойдет, то под вопросом окажется рост мировой экономики. В первую очередь на позицию Пекина отреагировали акции компаний металлургического сектора. В частности, на российском рынке индекс металлургического сектора упал на 1,8%, а среди лидеров падения оказался "Норильский никель", подешевевший на 4,4% в РТС и на 3,8% — на ММВБ. Вообще, индекс РТС потерял за понедельник 1,1%, несмотря на рост нефтяных котировок.

Во вторник вышли данные о неожиданно крупных убытках американского государственного ипотечного брокера Freddie Mac. Тем не менее американскому рынку удалось остаться в плюсе: индекс Dow Jones вырос на 50 пунктов благодаря акциям энергетических компаний, растущих вследствие нефтяной конъюнктуры. Российский рынок тоже присоединился к этому движению, приветствуя приближение цен на нефть к $100 за баррель,— индекс РТС вырос на 0,7%.

Впрочем, уже в среду инвесторы были вынуждены фиксировать очередные убытки. В минус ушли и американский, и европейский, и российский рынки. В четверг торги открылись со слабо положительным трендом, так как американские инвесторы отдыхали в День благодарения. Все остальные, похоже, тоже ждут повода для паузы.