Недавно сразу два банка — «Ренессанс Капитал» и Промсвязьбанк — объявили о планах по запуску фондов банковского управления. При этом оба уже имеют и управляющие компании, и линейку ПИФов, а рынок ОФБУ находится не в лучшей форме. Что это — парадокс или способность предвидеть будущее?

|

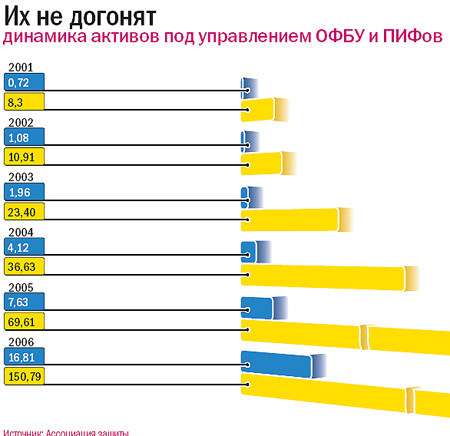

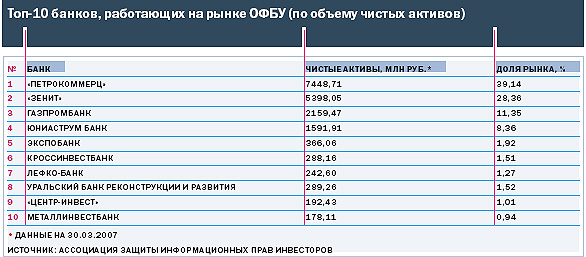

«Маршрутки» хотя и рапортуют о двукратном росте своих активов, однако сами признают: дело отнюдь не в сумасшедшей популярности, просто расти почти с нуля всегда легко. Тем временем «автобусный парк» расширяется год от года: только в открытых и интервальных ПИФах сейчас находится около 180 млрд руб.,— почти в десять раз больше, чем в ОФБУ. Несопоставимо и число «водителей»: если управляющих компаний на рынке коллективных инвестиций, по данным Investfunds, насчитывается 342, то банков, активно работающих с ОФБУ, чуть больше 30. При этом серьезными объемами средств оперируют лишь три-четыре крупнейших игрока: на долю «Петрокоммерца», «Зенита», Газпромбанка и Юниаструм банка, по данным Ассоциации защиты информационных прав инвесторов (АЗИПИ), в первом квартале 2007 года пришлось свыше 87% всех сборов.

На первый взгляд, в такой ситуации банковские фонды и вовсе должны были исчезнуть с рынка коллективных инвестиций, растворившись в массе ПИФов. Однако вот парадокс: уже несколько крупных банков, имеющих управляющие компании, напротив, принялись создавать и продвигать ОФБУ. Чтобы понять секрет банковских фондов, СФ рассмотрел проблемы, тормозящие их развитие.

Дитя амбиций

На свет ОФБУ и ПИФы появились практически одновременно. В 1996 году были выданы лицензии первым паевым фондам: они оказались подотчетны Федеральной комиссии по ценным бумагам (ныне Федеральная служба по финансовым рынкам). Такое решение пришлось не по вкусу другому, более влиятельному в те годы регулятору — Центральному банку, имевшему собственные амбиции на рынке ценных бумаг. Через год ЦБ успешно лоббировал создание альтернативного инструмента коллективных инвестиций — ОФБУ, аналога которому, как уверяют в АЗИПИ, на мировом рынке не существует.

До кризиса 1998 года численный перевес был на стороне ОФБУ: по данным АЗИПИ, в 1998-м около 70 кредитных организаций организовали приблизительно 130 фондов, в то время как управляющих компаний, по данным Investfunds, к моменту дефолта насчитывалось лишь 10. Однако кризис надолго выбил из колеи и тех, и других.

Из ступора ПИФы вывел запуск пенсионной реформы в 2002 году. УК рассчитывали на работу с большими объемами пенсионных средств, что спровоцировало волну создания новых ПИФов — в том числе и банками, которые начали активно выделять управление активами в отдельный бизнес, создавая УК.

Самостоятельно заниматься коллективными инвестициями, развивая ОФБУ, банкам было некогда. С трудом восстановившись после финансового кризиса, они в первую очередь стали развивать основной бизнес. «Особенной заинтересованности в ОФБУ у банков не было,— вспоминает начальник отдела доверительного управления Абсолют-банка Иван Фоменко.— У них был значительно более надежный бизнес кредитования. А потому количество пайщиков ОФБУ было мизерным». Затем начался бум ипотечного, авто- и потребительского кредитования — и вновь собственная деятельность оказалась для банков более прибыльной. «Бизнес по управлению активами не является сверхдоходным, он требует серьезных вложений в инфраструктуру и управляющих,— говорит вице-президент УК „Ренессанс управление инвестициями” Юрий Емелин.— А также гибкой организации и оперативного менеджмента, которые плохо сочетаются с консервативными процедурами коммерческих банков». Именно поэтому до недавнего времени лишь немногие банки проявляли активность на рынке управления активами, заключает эксперт.

Однако загвоздка не только в доходности — в конце концов, те же банки с удовольствием создавали управляющие компании. Дело в том, что большинству потенциальных участников попросту непонятны правила игры. Шутка ли — само понятие ОФБУ не фигурирует ни в одном из существующих законов.

|

Буква закона

У Сергея Матюшина есть целая папка запросов, с которыми он обращается к различным регуляторам. Например, по вопросам налогообложения — в Минфин, о предоставлении отчетности — в ЦБ. Вопросы возникают постоянно. Например, может ли банк менять инвестиционную декларацию ОФБУ без дополнительного подписания соглашения с каждым клиентом. Начальник доверительного управления банка «Петрокоммерц» Николай Лебедев признается, что иногда консультируется с регуляторами, например при работе с деривативами. При этом ответы на запрос одного банка (его приходится ждать в среднем 30 дней) недействителен для других кредитных организаций: столкнувшись с той же проблемой, они должны принять аналогичные меры.

У управляющих паевыми фондами подобных проблем нет: катехизис ПИФов — постоянно совершенствующийся закон «Об инвестиционных фондах» считается одним из самых надежных и глубоко проработанных документов российского финансового рынка. А вот условия жизни ОФБУ с момента их создания так и не улучшились: как и в 1997 году, их деятельность регулируется инструкцией ЦБ №63 «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской Федерации».

Конечно, существовать «по инструкции», пусть и морально устаревшей, все-таки можно. «Поскольку наши фонды работают с 2001 года, де-факто мы уже вышли из всех трудных ситуаций,— говорит Николай Лебедев.— Неразрешимых вопросов не существует. Однако хотелось бы ввести единые стандарты для работы ОФБУ».

По сути, игроки просят немного: чтобы уже существующий инструмент был зафиксирован в законе, ОФБУ стали легитимными участниками рынка коллективных инвестиций, а сертификатам долевого участия (аналог пая в ПИФах) был придан статус ценной бумаги. Последнее должно было дать возможность кредитования под залог долей в ОФБУ, а также совершать операции с ними на бирже. Однако при попытке принять прошлой осенью подобный законопроект ЦБ пришлось не на шутку схлестнуться с ФСФР. Давнее соперничество разгорелось снова, подогреваемое спорами о том, на базе которого из двух органов будет создан мегарегулятор всего финансового сектора.

Жизнь «по инструкции», но без единых правил игры пришлось продолжить. В ОФБУ до сих пор нет методов расчета стоимости чистых активов, по которым можно было бы корректно сравнивать результаты различных фондов, что в свою очередь запутывает и отталкивает потенциальных инвесторов. Так, часть банков, беря за образец ПИФы, пересчитывает ежедневные результаты фондов по средневзвешенной цене находящихся в них акций, другая предпочитает брать за основу цену на момент закрытия торгов. «В последнем случае цена в конце торгов может сильно изменить стоимость пая»,— сетует Лебедев.

Другая проблема — отсутствие критериев, с помощью которых можно было бы разделять банковские фонды по принципу инвестиционной стратегии. ПИФы четко делятся на фонды акций, облигаций и смешанных инвестиций, которые соответствуют агрессивной, консервативной и сбалансированной стратегиям. Состав и структура активов каждого типа фондов определены законом. ОФБУ же ни на какие категории не делятся, а их начинка может быть почти любой. Единственное ограничение — в портфеле не может быть более 15% бумаг одного эмитента и инвестиций в недвижимость. Относительная свобода инвестирования — главное преимущество ОФБУ, расставаться с которым игроки не намерены. «Однако было бы полезно установить хотя бы общие критерии характеристики фонда по той или иной инвестиционной стратегии,— говорит Николай Лебедев.— Потому что на сегодняшний день при выборе фонда клиент не до конца понимает, какие риски на себя берет».

Есть и еще один поворот. Говоря о надежности ОФБУ, участники рынка подчеркивают, в частности, то, что активы фондов размещаются на специальных счетах ЦБ, по которым ведется отдельный баланс, а при банкротстве банка средства пайщиков не будут включаться в конкурсную массу. Однако, утверждает президент ассоциации региональных банков и депутат Госдумы Анатолий Аксаков, из-за несовершенства закона «О несостоятельности (банкротстве) кредитных организаций» риск включения имущества ОФБУ в конкурсную массу все-таки есть. При этом конкурсный управляющий и временная администрация могут наложить полугодовой мораторий на выплату средств учредителям ОФБУ. «Наш законопроект предусматривает перевод этого имущества в резервный банк,— рассказал Анатолий Аксаков СФ.— Таким образом владельцы сертификатов ОФБУ смогут удовлетворить свои требования (например, погасить паи) в иной кредитной организации, договор с которой банк будет заключать заранее». Рассмотреть законопроект в Госдуме депутат рассчитывает уже к концу этого года.

|

Клиент созрел

Однако есть ли смысл переписывать законодательство для ОФБУ, когда есть надежный и отлаженный механизм ПИФов? «Для ОФБУ смысл есть, для рынка — нет,— категорично заявляет директор департамента управления активами УК „КИТ финанс” Владимир Цупров.— Существование двух параллельных финансовых институтов рынку не нужно». Его мнение разделяют многие управляющие ПИФов. Топ-менеджер признается, что тот же «КИТ финанс», имеющий под своим управлением четыре ОФБУ, инвестирующих в иностранные акции, не стал бы пользоваться этим инструментом, если бы имел возможность работать с подобными стратегиями в ПИФах. «Можно было бы создать в рамках ПИФов специальную категорию особо рискованных фондов, инвестиционная декларация которых разрешала бы управляющему делать все, что он хочет,— размышляет Цупров.— Клиент будет информирован о том, что риски в этом фонде огромны, но у него будет право выбирать».

«Разговоры об этом ведутся уже много лет, однако создавать ПИФы с более свободной инвестиционной декларацией, в которых можно использовать „плечо”, совершать короткие продажи или инвестировать в иностранные ценные бумаги, по-прежнему невозможно,— парирует исполнительный вице-президент Газпромбанка, предлагающего клиентам как ПИФы, так и ОФБУ, Анатолий Милюков.— Мы не можем отложить нашу жизнь до тех пор, когда это наконец произойдет. В ОФБУ уже есть механизм, который позволяет все это реализовывать».

Пока, впрочем, особенных дивидендов банковским фондам это не приносило. Единственным, кто всерьез экспериментировал с возможностями ОФБУ, стал Юниаструм банк, создавший линейку из 68 фондов, включая фонды акций Малайзии, Тайваня, Чили и Аргентины. Рассчитанные на мелких инвесторов с суммами от $100, существенных сборов большинство фондов Юниаструм банка так и не добилось. Однако, уверяют игроки, Юниаструм банк просто использует ОФБУ не по назначению.

«Для розницы существуют ПИФы, ОФБУ же должны стать продуктами для бизнеса и VIP-клиентов»,— считает директор департамента управления активами Промсвязьбанка Петр Терехин. С ним согласен и Анатолий Милюков: «ПИФы — прекрасный инструмент для массового инвестора, ведь в рекламу этой концепции вкладывается гораздо больше денег, чем в ОФБУ. Банковские фонды имеют больший потенциал для работы с институциональными и высокосостоятельными клиентами».

Традиционно VIP-инвесторы в России пользовались индивидуальным доверительным управлением (ИДУ) — эти услуги предоставляют и управляющие компании, и банки. «Это странная и сугубо российская практика,— говорит Милюков.— Даже очень крупные институциональные клиенты с многомиллиардными активами на Западе вкладываются в инвестиционные фонды, а не обслуживаются в ИДУ, ведь они желают держать средства в прозрачном и регулируемом инвестиционном инструменте, с публичным track record». В России, утверждает эксперт, крупные игроки также начинают отказываться от более дорогостоящих услуг ИДУ и переходить на рынок коллективных инвестиций.

Уловив интерес к глобальным стратегиям со стороны крупных клиентов, кредитные организации и принялись за создание параллельно с ПИФами банковских фондов. Другим побудительным мотивом (как в случае Промсвязьбанка) стало желание предложить уже существующим клиентам возможность эффективно размещать средства внутри самого банка, не отдавая доверительное управление на аутсорсинг УК. Соблазнит ли открытая ниша другие банки, будет зависеть от того, насколько быстро и эффективно удастся залатать дыры в законодательстве. В этом случае рынок коллективных инвестиций будут обслуживать не только «автобусы», но и «маршрутки».