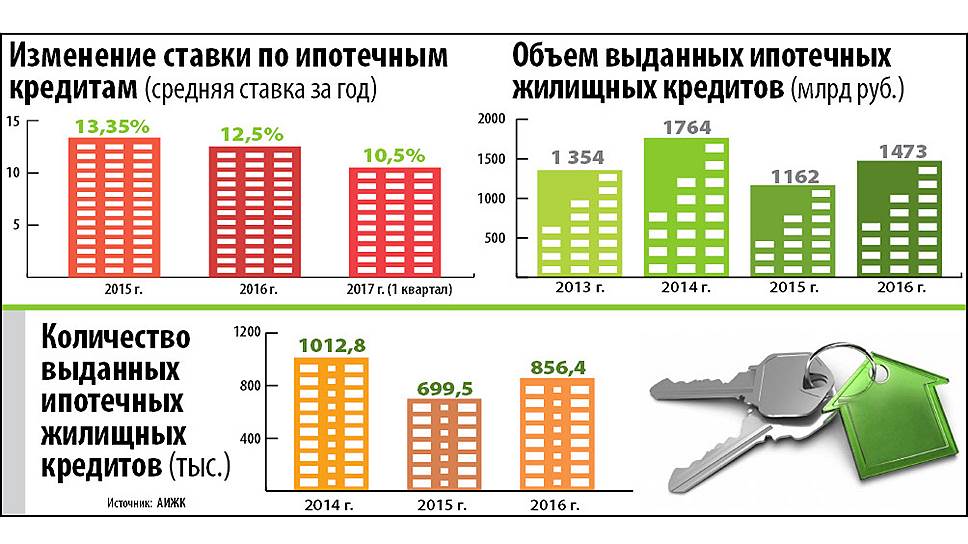

Аналитики прогнозируют, что количество кредитов, выданных в текущем году, может выйти на рекордный уровень 2014 года (1013 тыс.). Прекращение действия госпрограмм поддержки было компенсировано снижением ставок в крупнейших банках, а также решением ЦБ РФ в марте 2017 года о снижении ключевой ставки до 9,75%. Само по себе снижение не очень значительное, но оно формирует положительный тренд на рынке, который может оформиться в тенденцию при благоприятных макроэкономических условиях.

По Югу — стабильный рост

Согласно выводам компании «Финам», рынок ипотечного кредитования продемонстрировал в 2016 году высокие темпы. Но восстановление рынка после более чем 30%-ного падения в 2015 году было неполным, и до рекордных показателей 2014 года (достигнутых, правда, благодаря ажиотажу на фоне начинающегося в стране кризиса) спрос на ипотечные кредиты в 2016 году не дотянул 13–14%. Однако в целом сами банки считают 2016 год удачным для рынка ипотеки.

Юг России оказался в общероссийском тренде. «Объем выдач ипотеки в ЮФО в 2016 году — 96,9 млрд руб.,— комментирует региональный директор банка «ДельтаКредит» в ЮФО и ПФО Анна Пантелеева.— Наибольший рост (выше общероссийских показателей) показал рынок Краснодарского края — на 28,7%, до 36,7 млрд руб. На втором месте рынок Ростовской области, который вырос на 25,4%, до 30,8 млрд руб. Российский рынок вырос на 26,8%».

Банки (и коммерческие, и с госучастием), работающие в регионах юга России, говорят об активности клиентов, желающих взять ипотеку, особенно на фоне «провального» 2015 года. «По итогам 2016 года объем новых выдач вырос в четыре с половиной раза по сравнению с аналогичным периодом прошлого года. Для Райффайзенбанка ипотека стала одним из ключевых продуктов для физических лиц, ее доля в региональном портфеле розничных кредитов составила 23,6%»,— рассказывает Татьяна Начинова, заместитель директора по розничному бизнесу РЦ «Южный» Райффайзенбанка.

Елена Якушева, управляющий розничным филиалом банка ВТБ в Ростове-на-Дону отмечает, что на Юге ипотечный портфель банка увеличился на 25% и составил 6,2 млрд руб., выдано более 4,5 тыс. кредитов.

Госпрограмма сделала свое дело

Программа государственной поддержки ипотеки была запущена в марте 2015 года. Действие программы должно было завершиться 1 марта 2016 года. Однако срок ее действия был продлен из-за ее эффективности как для рынка жилищного кредитования, так и для стимулирования жилищного строительства. «Ипотека с господдержкой была своевременным и эффективным инструментом, благодаря которому удалось в недостаточно стабильной экономической ситуации поддержать спрос населения на квартиры в новостройках и быстро восстановить объемы кредитования»,— констатирует Татьяна Начинова.

Руководитель ипотечного центра компании «МИЭЛЬ-Новостройки» Татьяна Гусева отмечает, что с начала действия программы доля ипотеки в продажах жилья в новостройках составила в среднем 50–60%, а по некоторым наиболее востребованным проектам массового сегмента — более 80% сделок. При этом в общем объеме всех продаж квартир с использованием ипотечного кредита доля сделок по программе государственного субсидирования составила 80%.

«Сейчас, в конце первого квартала, очевидно, что программа государственной поддержки ипотечного кредитования, которая работала в 2016 году, сделала свое дело. В январе 2017 года рост рынка продолжился (+15% к аналогичному месяцу прошлого года). Ставки по ипотечным кредитам достигли важного уровня в 12% — это условия не хуже программ господдержки,— отмечает начальник управления по работе с партнерами Юникредит-банка Денис Алферов.— Такой уровень ставок является отражением определенной стабилизации в экономике страны, что позволяет и банкам предоставлять лучшие условия, и покупателям недвижимости более уверенно действовать с ипотекой. К тому же выстроенные в период действия программы господдержки связи с застройщиками продолжают укрепляться».

По оценкам Елены Якушевой, рост рынка ипотеки по итогам 2016 года составил 30%. К стабилизации экономики добавилось еще одно благоприятное для ипотечного кредитования изменение — снижение ключевой ставки.

Поэтому завершение программы господдержки не стало критичным для рынка и было закономерным. В 2017 году рынок ипотеки способен развиваться самостоятельно, делают вывод аналитики ВТБ.

Не рублем, а уменьем

Участники рынка отмечают, что конкуренция между банками в сегменте ипотеки на юге России довольно высока. Причем манипулировать размером процентной ставки практически невозможно.

Средняя ставка уже достигла своего исторического минимума, так что пространство для маневра на этом поле у банков невелико. Поэтому игроки вынуждены искать неценовые конкурентные преимущества.

«Конкуренция банков на рынке ипотеки на Юге традиционно очень высока, это объясняется высокими темпами строительства. По различным рейтингам Краснодарский край регулярно попадает в тройку, а Ростовская область — в десятку регионов по объемам жилищного строительства и ввода жилья в эксплуатацию,— рассказывает Татьяна Начинова.— Залоговое кредитование — очень привлекательный для банков продукт. А клиент, желающий приобрести жилье в кредит,— это, как правило, качественный заемщик, с которым банк может установить отношения на долгие годы. В такой высококонкурентной среде завоевать выгодные позиции помогает сотрудничество со строительными компаниями».

Елена Якушева считает, что взаимодействие банка с застройщиками или риэлторскими компаниями помогает потенциальному клиенту сэкономить время: во-первых, в офисе партнера-застройщика клиент может оформить и направить заявку на ипотечный кредит в банк-партнер; во-вторых, в офисе банка клиент может получить консультацию по интересным предложениям рынка недвижимости, выбрать предпочтительного застройщика для дальнейшего подбора жилья.

Таким образом, у банка и у компании-застройщика в таких акциях общий интерес. Банк увеличивает ипотечный портфель, а для компании-застройщика это способ привлечения большего количества покупателей недвижимости через партнерский банк.

«Вторичка» получает шанс

Отмена господдержки оказала определенное влияние на вторичный рынок жилья. Пока действовала госпрограмма, ипотечный кредит на жилье в новостройке был предпочтительным, так как льготы распространялись именно на первичное жилье. По оценкам экспертов, среди регионов Юга в ипотечных продажах жилья в новостройках лидировал Краснодарский край.

«В Краснодарском крае мы видим высокий спрос на „первичку“, которая занимает 57% в объеме выдач 2016 года,— рассказывает Анна Пантелеева.— Это не характерно для банка в целом, потому что мы исторически ставим фокус на вторичное жилье. В Краснодарском крае спрос на „первичку“ связан с большими объемами вводимого жилья. По итогам 2016 года по объему ввода Краснодарский край (6% от общего ввода по стране) занимает второе место после Московской области».

В текущем году ситуация может измениться. «В Ростовской области, по нашим данным, в 2016 году доля кредитов на „вторичку“ составляла 40%, на квартиры в новостройках — 60%.

По итогам первого квартала 2017 года соотношение сравнялось — 50% на 50%. Увеличение спроса на вторичное жилье обусловлено двумя факторами: снижением цены на 15–20% из-за низкого спроса и переизбытка предложений, а также сопоставимостью процентных ставок на готовое жилье и новостройки»,— комментирует Елена Якушева.

«Активный спрос на „первичку“ пришелся на 2015 год и начало 2016 года, когда действовала программа государственной поддержки. Еще один фактор, влияющий на спрос на „вторичку“,— география новостроек. Например, в центральных районах крупных городов (Краснодаре, Ростове, Волгограде) сегодня вводится в эскплуатацию не так много жилья. При ограниченности таких предложений на первичном рынке клиенты подбирают себе квартиры на „вторичке“»,— добавляет Татьяна Начинова.

В целом эксперты ожидают восстановления рыночного спроса на вторичный рынок и, соответственно, роста его доли. «Мы уже сейчас отмечаем, что интерес клиентов к вторичному жилью растет. В 2017 году, по нашим оценкам, рынок вырастет не менее чем на 10–15% и составит не менее 1,7 трлн руб. (что примерно соответствует уровню 2014 года — 1,76 трлн руб.)»,— сообщает в Елена Якушева.

Оптимизм в ожиданиях

В своих прогнозах на текущий год участники рынка ипотеки оптимистичны. «Мы ожидаем, что в 2017 году в целом по рынку будет выдано не менее 1,7 трлн руб., что на 15% выше уровня 2016 года»,— прогнозирует Денис Алферов. Эксперт считает, что стабилизация экономического состояния банковской сферы и снижение ключевой ставки позволяют рассчитывать и на стабильность ставки по ипотечным кредитам. Во всяком случае ее роста пока ожидать не стоит. Ряд игроков полагают, что при благоприятной экономической конъюнктуре ставки могут даже снижаться. «Мы ожидаем снижения среднерыночных ставок до уровня 10% и ниже к концу года, но все будет зависеть от макроэкономических показателей и поведения регулятора»,— резюмирует Анна Пантелеева.

Елена Якушева констатирует, что рынок стабилизировался, об этом можно судить как по объемам выдачи кредитов, так и по тем процентным ставкам, которые действуют на текущий момент. «В 2016 году средняя процентная ставка в России, под которую выдавался ипотечный кредит, составила 12,49%. К концу года она снизилась до 11,56%. А в январе 2017 года, несмотря на отмену субсидирования процентных ставок со стороны государства по первичному рынку жилья, ставка хоть и выросла, но ненамного, и составила 11,84%. Это говорит о том, что появился долгосрочный тренд на снижение стоимости кредитов. На текущий момент мы прогнозируем, что цена заемных средств в следующие полгода будет в районе 11%»,— комментируют в пресс-службе банка.

В Райффайзенбанке ожидают, что в текущем году будет расти популярность услуги рефинансирования ипотеки. «В начале 2015 года, после повышения ключевой ставки, банки предлагали кредиты на приобретение жилья по ставке 15–16% годовых. Перекредитование позволяет заемщику существенно сэкономить. Мы видим, что в 2017 году число желающих воспользоваться услугой рефинансирования выросло в два раза»,— рассказывает Татьяна Начинова.

Анна Пантелеева считает, что в 2017 году сегмент выдач новых кредитов достигнет уровня 2014 года. «В 2017 году мы ожидаем роста новых кредитов и, как следствие, роста рынка на 15% при оптимистичном сценарии»,— говорит эксперт.