Российская экономика столкнулась с кризисом, который вызван двумя событиями: пандемией и резким изменением цен на нефть. Кризис похож на сильный циклический спад, который бывает раз в несколько лет (например, в 2008–2009 годах).

Фото: Эмин Джафаров, Коммерсантъ / купить фото

Фото: Эмин Джафаров, Коммерсантъ / купить фото

В обычный кризис разные отрасли страдают относительно равномерно. Сейчас одни секторы экономики понесли очень сильные потери (скажем, авиаперевозки), а другие, наоборот, сталкиваются со взрывным ростом (например, онлайн-сервисы).

Две эти особенности сделали кризис острее, чем обычно. Поэтому государственная поддержка экономики нужна как никогда. Фонд национального благосостояния и другие накопления государства «на черный день» надо использовать сейчас, этот день настал. Стоит поддержать людей, в особенности тех, кто потерял работу и не может получить новую из-за эпидемических ограничений. Кроме того, в поддержке нуждаются бизнесы, которые без нее не выживут в текущих условиях. Чем больше предприятий мы потеряем в пандемию, тем медленнее будет восстановление экономики после ее завершения.

Вклад в преодоление последствий кризиса должен вносить и Центральный банк. Хорошая новость: в смысле монетарной политики Россия подошла к кризису в приличной форме.

Во-первых, благодаря успехам инфляционного таргетирования у нас низкая и стабильная инфляция. Это дает денежным властям возможность стимулировать совокупный спрос здесь и сейчас, не опасаясь чрезмерного роста цен в будущем. И это выгодно отличает нас от многих развивающихся экономик, которые все еще страдают от двузначной инфляции.

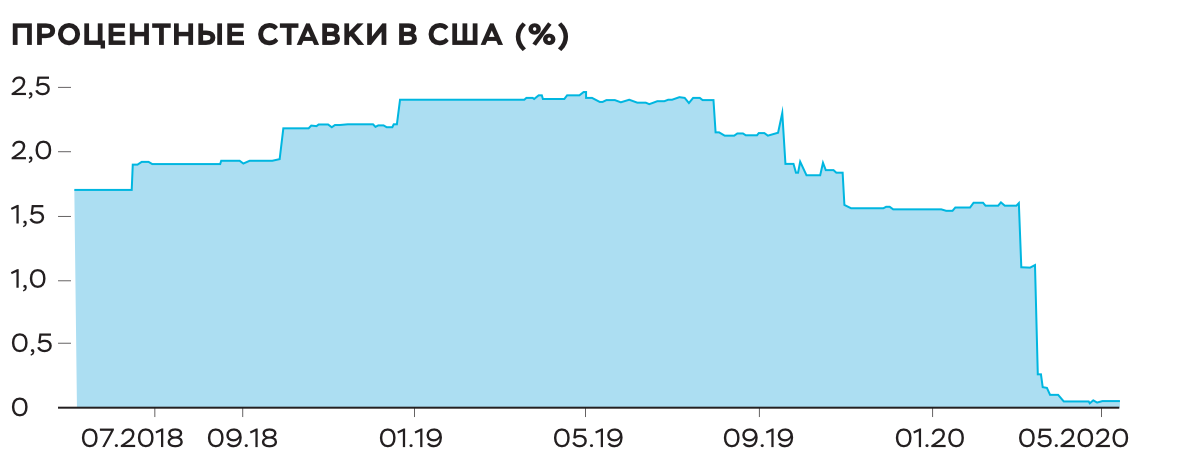

Во-вторых, в силу консервативной политики ЦБ в предшествующие годы ключевая ставка процента заметно выше нуля. Сейчас она 4,5%. Да, у высокой ставки есть недостатки, на которые не раз указывали скептики инфляционного таргетирования. Зато наши денежные власти могут стимулировать экономику путем снижения ставки и не упереться в естественную границу на уровне 0% годовых. Это выгодно отличает нас от многих развитых стран, например, от США, которые этой нулевой границы достигли. Теперь обычное снижение ставки для них недоступно, и они вынуждены рассчитывать на нестандартные меры стимулирования.

Процентные ставки в США упали до нуля

Диаграмма: https://fred.stlouisfed.org/

Процентные ставки в США упали до нуля

Диаграмма: https://fred.stlouisfed.org/

Ключевая ставка ЦБ в последнее время снижается чаще, чем раньше

Диаграмма: https://cbr.ru/hd_base/keyrate/

Ключевая ставка ЦБ в последнее время снижается чаще, чем раньше

Диаграмма: https://cbr.ru/hd_base/keyrate/

Согласно современным взглядам на денежно-кредитную политику, ЦБ нужно сделать несколько шагов для стимулирования экономики.

Стандартные меры: постепенное снижение ключевой ставки, что и начал делать ЦБ в течение трех дней между написанием черновой и итоговой версий этого текста. Как мы обсудили выше, эта мера нам доступна. Снижение ставки делает заемные средства для компаний и домохозяйств более доступными, что способствует росту инвестиций и потребления. Следовательно, в экономике растет совокупный спрос, что дает надежду и на восстановление совокупного выпуска.

Но стоит помнить про важное соображение, в силу которого изменение ставки не должно быть слишком агрессивным. Как показывают свежие работы, резкое снижение ставки может приводить к тому, что экономические агенты начинают гораздо более активно вкладывать средства в рисковые активы (доходность безрисковых становится низкой).

Диана Бонфим и Карлуш Суариш, используя данные уровня банк—фирма за 1999–2007 годы по Португалии, выяснили, что при низких процентных ставках банки берут на себя больше риска: у новых заемщиков или заемщиков с плохой кредитной историей повышаются шансы на одобрение кредита. Это в свою очередь может создать угрозу финансовой стабильности. Совсем не то, о чем вы мечтаете во время кризиса, не так ли?

Нестандартные меры: дополнительные аукционы репо. Такие аукционы стартовали в конце мая. Они нужны, чтобы влить в экономику новые ликвидные средства, сделать кредиты более доступными без снижения ключевой ставки. Эффективность этой меры зависит от того, насколько она будет поддержана бюджетно-налоговой политикой. Без смягчения налоговой нагрузки и других мер фискального стимулирования многие компании все равно не будут иметь шансов на выживание, а значит, вряд ли будут заинтересованы в кредитах.

Увеличение прозрачности монетарной политики. Четкая коммуникация с компаниями и домохозяйствами подразумевает, что ЦБ не только принимает нужные меры по борьбе с инфляцией или кризисом, но и подробно объясняет смысл каждой из этих мер. А также рассказывает, какие шаги планирует. В кризисное время такая прозрачность особенно полезна, так как помогает преодолеть запредельный уровень неопределенности, с которым сталкиваются экономические агенты.

Прозрачность монетарной политики ЦБ достаточно высока. Более того, во время пандемии пресс-релизы ЦБ и пресс-конференции его председателя Эльвиры Набиуллиной стали чаще, чем в «мирное время». И это хорошо. Но есть что улучшить. Заявление о намерениях (forward guidance) может быть реализовано в одном из трех вариантов:

- вербальное качественное описание будущих действий денежных властей;

- публикация количественных прогнозов будущих значений процентной ставки;

- обязательство поддерживать определенную траекторию процентной ставки (может быть задана безусловно или зависеть от динамики других макроэкономических показателей, например, безработицы или инфляции).

Каждый следующий вариант соответствует более высокой прозрачности политики, чем предыдущий. Второй отличается от первого тем, что качественные прогнозы дополняются количественными ориентирами. В третьем варианте ЦБ не просто делится планами, но и берет на себя формальные обязательства обеспечить определенную динамику ставки.

Банк России пока на первой ступеньке из трех возможных. В работе Ксении Юдаевой 2018 года Frontiers of Monetary Policy: Global Trends and Russian Inflation Targeting Practices. Russian Journal of Money and Finance можно найти аргументы в пользу сохранения статус-кво. Главный из них — опасение, что фирмы не станут отличать прогноз ЦБ от его безусловных обязательств, и если прогноз по той или иной причине не оправдается, репутации денежных властей будет нанесен урон.

В статье Алексея Исакова и соавторов, однако, приведен обзор опыта стран, которые все-таки пошли этим путем (Чехии, Норвегии и Новой Зеландии), и он говорят в пользу того, что переход на вторую ступень, наоборот, позволяет лучше управлять инфляционными ожиданиями. Так происходит потому, что это обеспечивает денежным властям дополнительную гибкость в преодолении последствий негативных внешних шоков.

В заключение важно подчеркнуть, что хотя разумная монетарная политика может помочь российской экономике, она не должна быть единственным драйвером выхода из кризиса. Никакие действия ЦБ не могут заменить необходимые меры фискальной политики (адресную поддержку потерявшим работу людям и налоговые каникулы пострадавшим отраслям) или полезные шаги внешнеторговой политики (смягчение контрсанкций).