Привлекательная пауза

Перерыв в размещении ОФЗ пошел на пользу Минфину

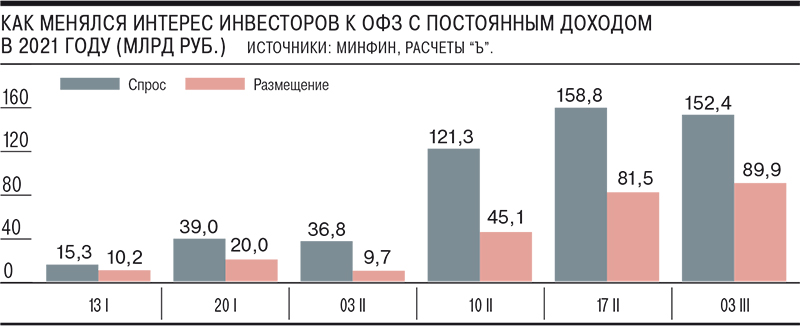

Небольшой перерыв в проведении аукционов по размещению облигаций федерального займа (ОФЗ) благоприятно отразился на конъюнктуре рынка. Спрос на гособлигации достиг рекордного значения с ноября прошлого года — более 190 млрд руб. Это позволило Минфину привлечь в бюджет свыше 100 млрд руб., максимальный объем за последние четыре месяца. Но ставки по среднесрочным бумагам находятся возле многомесячных максимумов, так что пока Минфин вынужден занимать дорого.

Фото: Иван Водопьянов, Коммерсантъ / купить фото

Фото: Иван Водопьянов, Коммерсантъ / купить фото

Минфин 3 марта предложил инвесторам два выпуска облигаций — пятилетние с постоянным купонным доходом (ОФЗ-ПД) и десятилетние инфляционные (ОФЗ-ИН). Совокупный спрос на госбумаги превысил 193 млрд руб.— максимум с ноября прошлого года. Это позволило Минфину привлечь почти 90 млрд руб. по ОФЗ-ПД и более 14 млрд руб. по ОФЗ-ИН. В итоге объем размещения также оказался рекордным с ноября.

Впрочем, возросший объем заимствований не потребовал от Минфина больших уступок инвесторам.

«ОФЗ-ПД разместились с доходностью 6,17% годовых, что на 5 б. п. ниже среднего уровня торгов на вторичном рынке накануне. По инфляционным бумагам премия по средневзвешенной цене составила до 0,295 п. п. против премии в размере 0,428 п. п. месяцем ранее»,— оценил главный аналитик долговых рынков БК «Регион» Александр Ермак.

При выборе бумаг, как заявили в Минфине, в ведомстве отталкивались от конъюнктуры рынка. В предшествующие две недели доходности на долговом рынке уверенно росли. Однако с начала марта наблюдается повышение цен большей части ОФЗ, которое следует за общим трендом на долговых рынках большинства стран мира. По оценкам Александра Ермака, снижение доходности в среднем по рынку гособлигаций составило 4 б. п., а по средне- и долгосрочным выпускам ОФЗ — на 6–8 и 10–13 б. п. соответственно, отыграв около одной трети месячного роста ставок.

По коротким выпускам «движение было более слабым, в результате доходность облигаций сохранилась вблизи локальных максимумов», отмечает господин Ермак. Уровень доходности пятилетних ОФЗ-ПД оказался на 48 б. п. выше уровня аукциона середины февраля и на 92 б. п. выше уровня аукционов в начале декабря 2020 года.

Это стало одним из основных факторов повышенного интереса инвесторов к среднесрочному выпуску. «Спрос на инфляционные ОФЗ был существенно меньше,— отмечает аналитик ПСБ Дмитрий Грицкевич.— Покупка классических ОФЗ на фоне роста доходностей выглядит более предпочтительно».

При этом интерес к бумагам проявляют не только внутренние, но и международные инвесторы. Особенно на фоне того, что российские пятилетние облигации предлагают самую высокую доходность среди развивающихся стран, за исключением Турции, Бразилии и Южной Африки.

«Ожидаемое в ближайшее время замедление темпов годовой инфляции и укрепление рубля на фоне высоких цен на нефть и реализации мягкого сценария "персональных" санкций позволяют рассчитывать не только на высокий купон, но и на положительную рыночную и валютную переоценку уже в ближайшее время»,— отмечает старший экономист банка «ФК Открытие» Максим Петроневич. По его мнению, потенциал коррекции доходности пятилетних бумаг может составить как минимум 50 б. п.

По итогам размещений семи аукционных дней в первом квартале Минфин разместил гособлигации на общую сумму около 316 млрд руб.

Таким образом, квартальный план (1 трлн руб.) выполнен пока на 32%. С учетом оставшихся четырех аукционных дней для его выполнения потребуется размещать в среднем ОФЗ на 171 млрд руб. еженедельно. Однако такого напряжения может и не потребоваться. Согласно данным агентства Bloomberg, в правительстве рассматривает возможность сокращения программы заимствований на этот год на 0,5–1 трлн руб., соответственно до 2,7–3,2 трлн руб. и с коррекцией по квартальным планам.