ПИФы подняли ставки

Фонды денежного рынка закрепили лидерство на рынке

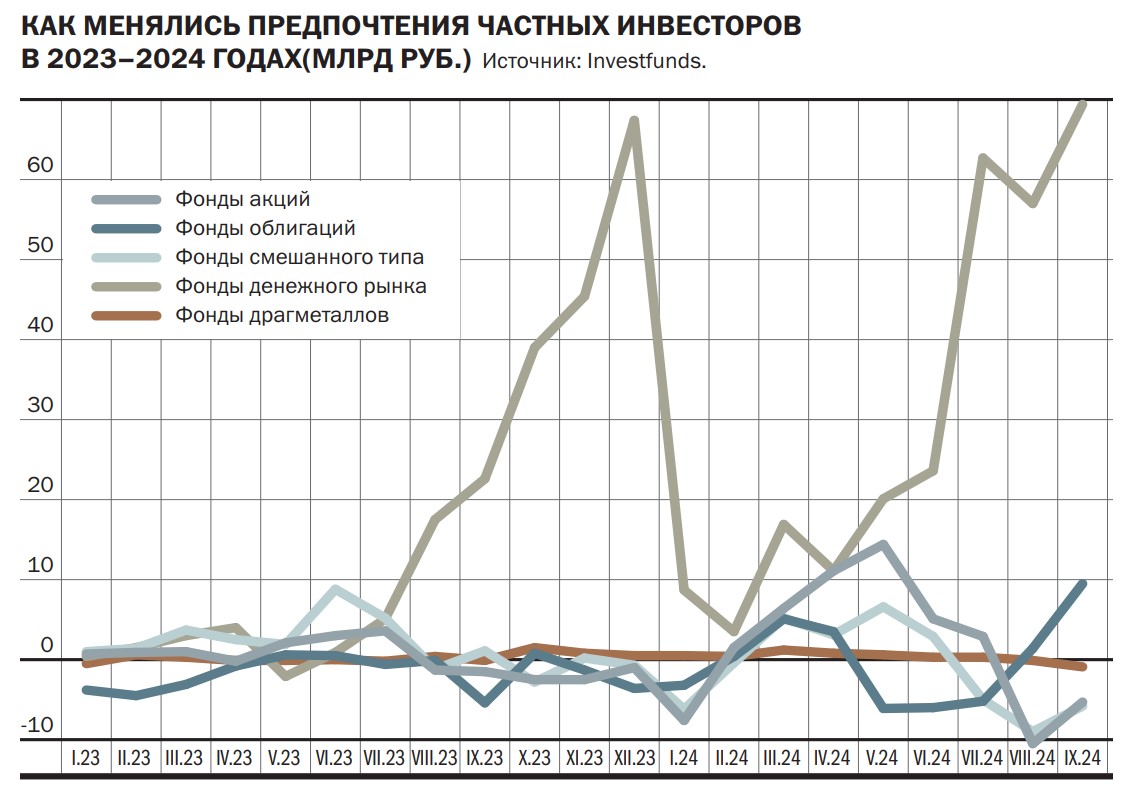

Жесткая политика Банка России в части ключевой ставки сделала фонды денежного рынка самыми востребованными на рынке коллективных инвестиций. За три квартала чистые привлечения в такие ПИФы превысили 270 млрд руб. Россиян привлекает высокая доходность таких инвестиций, выросших вслед за ключевой ставкой. Однако у них ограниченный горизонт инвестирования, так как долгосрочно они проигрывают более рисковым стратегиям, особенно в периоды понижения ставок.

Фото: Александр Патрин, Коммерсантъ

Фото: Александр Патрин, Коммерсантъ

Рынок коллективных инвестиций столкнулся с сильнейшим в истории притоком средств в фонды денежного рынка. По оценке «Денег», основанной на данных Investfunds, в сентябре чистый приток средств в такие ПИФы составил почти 70 млрд руб., что на 13 млрд руб. больше привлечений месяцем ранее. Это выше исторического максимума, установленного в декабре минувшего года (67,4 млрд руб.).

Всего с начала года россияне инвестировали в коллективные инструменты денежного рынка свыше 270 млрд руб., причем две трети всего объема поступило в третьем квартале. В результате их активы выросли за девять месяцев в два с половиной раза, до 545 млрд руб., и заняли более трети всего рынка розничных фондов (открытые и биржевые ПИФы — 1,44 трлн руб.). «Интерес к фондам денежного рынка растет со стороны широкой розницы и состоятельных клиентов. Объемы инвестиций пока больше от состоятельных клиентов»,— отмечает руководитель отдела продаж УК «Первая» Андрей Макаров.

Всплеску популярности таких фондов в третьем квартале способствовало повышение ключевой ставки Банком России. В июле, после полугодового перерыва, ЦБ поднял ставку на 200 базисных пунктов, до 18%. В сентябре регулятор повысил ее еще на 100 б. п., до 19%. Это решение, по мнению аналитиков Райффайзенбанка, оказалось компромиссным между более обсуждаемыми среди аналитиков сохранением ставки на уровне 18% и ее повышением до 20%. На пресс-конференции по итогам заседания глава ЦБ Эльвира Набиуллина дала понять, что из трех рассматриваемых вариантов (сохранение ставки на неизменном уровне, повышение на 100 б. п. или на 200 б. п.) предметно обсуждались только варианты повышения ставки.

Крупнейшие УК по объему привлеченных средств*

|

*По итогам трех кварталов 2024 года.

Источник: Investfunds.

В погоне за ставкой

Ужесточение денежно-кредитной политики Банком России и рост ключевой ставки традиционно ведут к росту привлекательности инструментов с плавающей ставкой (к которым относятся облигации с переменным купоном и инструменты денежного рынка), чем с фиксированной доходностью, отмечает Андрей Макаров. К числу последних и относятся фонды денежного рынка, основная часть которых зарабатывает на операциях обратного репо с центральным контрагентом, обеспеченным клиринговыми сертификатами участия. Технически сделки выглядят как покупка ценных бумаг с последующей их продажей, срочность по которым обычно составляет один день. «Исполнение обязательств по сделкам репо гарантирует центральный контрагент. Фактически это безрисковый инструмент, аналог вкладов»,— полагает господин Макаров.

Ставки на денежном рынке движутся вслед за ключевой ставкой, но на некоторое время могут и превышать ее. Такие случаи, как отмечает директор по инвестициям «БКС Мир инвестиций» Михаил Кузин, происходят вследствие не только общего дефицита денежных средств в банковской системе, но и в связи с нехваткой средств у отдельных участников рынка. По итогам сентября рассчитываемый Московской биржей индекс RUSFAR, который отражает стоимость денег на рынке и является одним из ключевых бенчмарков для фондов денежного рынка, составил 18,28%. Это на 2,35 п. п. выше значений конца июня и на 2,97 п. п. — конца 2023 года.

В таких условиях управляющим БПИФами денежного рынка удается заметно улучшить результаты управления. По оценке «Денег», основанной на данных Investfunds, за третий квартал паи таких фондов подорожали на 4–4,5%, что на 0,3–0,6 процентного пункта выше результата второго квартала этого года. С начала года такие инвестиции принесли пайщикам доход в 12–12,8%. Этому способствовало как повышение ставок, так и капитализация процентов. «Проценты за размещение средств на денежном рынке регулярно капитализируются, что позволяет воспользоваться преимуществами сложного процента. Регулярная капитализация позволяет инвестору свободно решать, как долго он хочет находиться в фонде (в отличие от депозитов, где можно потерять накопленный доход и время, если закрыть депозит досрочно)»,— отмечает портфельный управляющий УК «Альфа-Капитал» Артем Привалов.

Ставка на юань

Инвесторам доступны не только рублевые фонды денежного рынка, но и валютные, номинированные в юанях. По данным Investfunds, на Московской бирже обращаются паи трех БПИФов данного типа, управляемые тремя УК: «Первая», «ВИМ Инвестиции» и «Атон-Менеджмент». Как и в случае с рублевыми фондами, юаневые также зарабатывают на операциях обратного репо, но только расчеты по ним проходят в китайской валюте. Основным бенчмарком для них выступает индикатор стоимости обеспеченных денег RUSFAR CNY (Russian Secured Funding Average Rate CNY), который вырос с начала года на 8,9 п. п., до 13,27% годовых. Это вдвое выше средней ставки по юаневым вкладам крупных банков, которая составляет 6,5%.

Однако такие фонды не пользуются большим спросом у инвесторов. По данным Investfunds, чистые привлечения в юаневые БПИФы денежного рынка составили с начала года менее 4,5 млрд руб., что в 60 раз меньше инвестиций в рублевый аналог. Причина низкой популярности — в дефиците юаневой ликвидности, а также рисках, что из-за американских санкций могут прекратиться биржевые торги данной валютой. Последнее приведет к прекращению биржевых торгов всеми продуктами и инструментами, номинированными в юанях, включая инструменты денежного рынка. Поэтому управляющие крупных компаний пока не рассматривают возможность запуска таких фондов.

Крупнейшие УК по объему активов в розничных ПИФах (ОПИФы и БПИФы)*

|

20% — не предел

В ближайшие месяцы аналитики и управляющие ожидают дальнейшего повышения ключевой ставки, а потому популярность фондов денежного рынка может еще вырасти. В Совкомбанке не исключают, что на ближайших заседаниях Банк России повысит ключевую ставку до 22%, причем от заседания 25 октября они ждут подъема сразу на 100–200 б. п., до 20–21%. Основная причина таких ожиданий — низкая эффективность уже принятых мер по замедлению темпов роста инфляции. По данным Росстата, инфляция за неделю на 30 сентября ускорилась до 0,19% с 0,06% неделей ранее, а годовая составила 8,7%. Основной вклад в рост индикатора внесло повышение цен на авиабилеты (+6,5%).

Как за границей

Схожая с российской картина наблюдается и на мировом рынке. По данным Emerging Portfolio Fund Research (EPFR), с начала осени суммарный объем средств, поступивший в фонды денежного рынка, превысил $200 млрд. Это на треть выше результата за аналогичный период 2023 года и максимальный месячный результат за три с половиной года. Весной 2020 года на фоне пандемии коронавируса и ответных локдаунов произошел спад в мировой экономике, чистый приток средств в фонды денежного рынка составил более $400 млрд только за апрель.

Уникальность текущей ситуации заключается в том, что международные инвесторы, в первую очередь американские, скупают акции фондов денежного рынка на фоне первых шагов ФРС США по снижению базовой ставки. В сентябре финансовый регулятор опустил ставку сразу на 50 базисных пунктов, до 4,75–5%. В обычных рыночных условиях такой шаг вел бы к снижению спроса на надежные активы, но в этот раз, как отмечает портфельный управляющий Astero Falcon Алена Николаева, фонды денежного рынка становятся временной «парковкой» для капитала в ожидании возможной новой волны волатильности. Причиной для этого может стать рецессия экономики США, которая, по мнению портфельных менеджеров, является ключевым риском для мировой экономики в ближайшем году.

До конца года сильного падения цен аналитики не ждут. По мнению главного аналитика Совкомбанка Михаила Васильева, по итогам 2024 года инфляция составит 7,8%. «Один из главных факторов высокой инфляции — по-прежнему крайне дефицитный рынок труда и, как следствие, быстрый рост зарплат, который опережает производительность труда»,— считает господин Васильев. Дополнительными проинфляционными факторами в четвертом квартале станут, по мнению руководителя отдела макроэкономического анализа ФГ «Финам» Ольги Беленькой, повышение утильсбора на 75–80% с 1 октября, рост дефицита бюджета на 1,5 трлн руб., проблемы во внешней торговле и ослабление рубля. Эксперт не исключает повышения ключевой ставки выше 20% в этом цикле ДКП и более медленную траекторию ее снижения в будущем году.

«Несмотря на то что фонды денежного рынка показывают одно из наилучших соотношений доходности и риска в периоды ужесточения денежно-кредитной политики, нужно помнить, что прочие финансовые инструменты, такие как акции и облигации, быстро адаптируются к новым условиям»,— предупреждает Михаил Кузин. Например, при высоких ставках эмитенты выпускают не классические облигации с постоянным купоном, а флоатеры — облигации с переменным купоном. Их более активное применение в ПИФах облигаций повышает доходность. Вот только процесс замещения классических облигаций флоатерами занимает время.

Период жесткой ДКП не может быть вечным. Рано или поздно ставки пойдут вниз, а вместе с ними и доходности фондов денежного рынка. Это неизбежно приведет к снижению привлекательности таких инструментов в глазах инвесторов. Артем Привалов считает, что выходить из таких фондов лучше, когда понятна точка разворота денежно-кредитной политики Центрального банка. В такие моменты ставки на рынках начинают снижаться, что приводит к росту рынка акций и облигаций. «Естественно, переход в другой класс активов существенно увеличивает риски против крайне стабильного фонда денежного рынка»,— предупреждает господин Привалов.