Выборочные инвестиции

Вложения в фонды акций за год выросли почти в пять раз

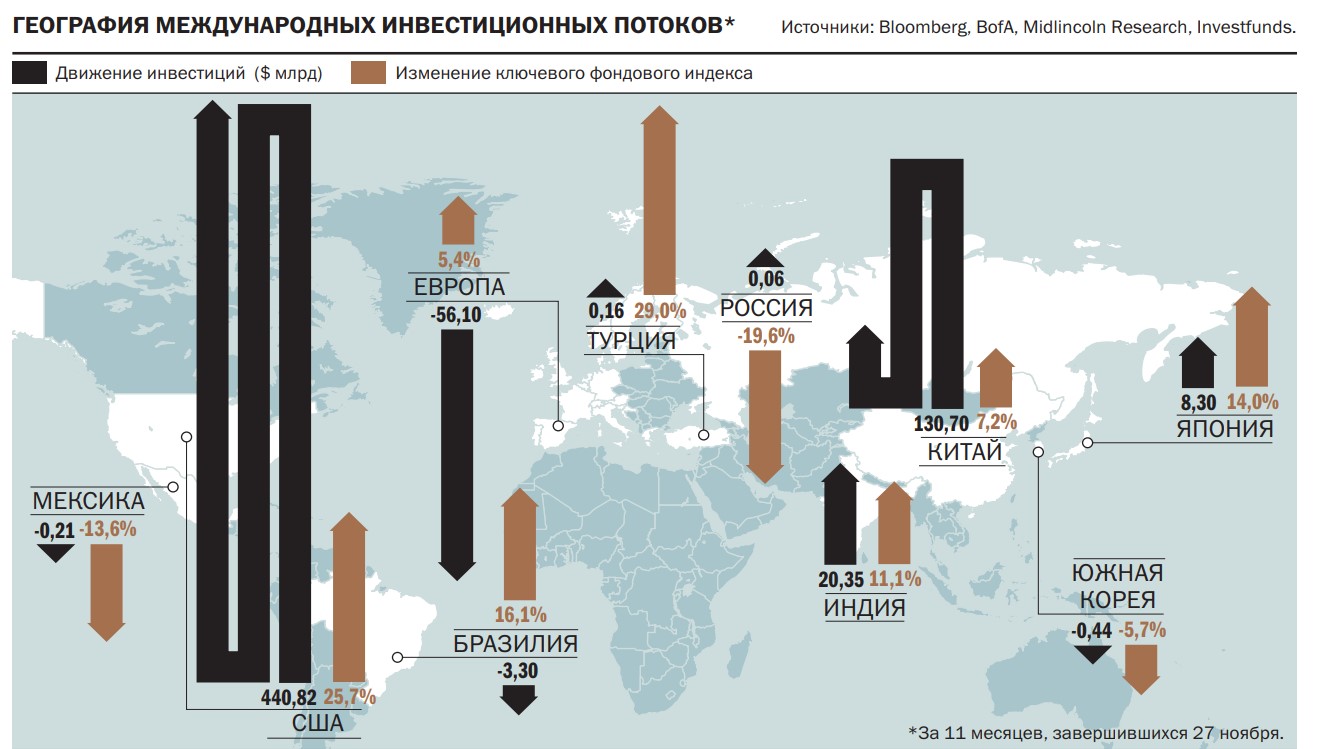

В 2024 году мировые инвесторы рекордными за три года темпами наращивали вложения в акции. За 11 месяцев такие инвестиции превысили $654 млрд, что почти в пять раз больше, чем годом ранее. Основными бенефициарами привлечений стали фонды США и Китая, интерес к которым поддерживался мерами монетарного стимулирования от центробанков.

Фото: Getty Images

Фото: Getty Images

В уходящем году мировые инвесторы активно увеличивали вложения в акции. По оценкам «Денег», основанным на отчетах Bank of America (BofA), учитывающих данные Emerging Portfolio Fund Research (EPFR), за 11 месяцев все мировые фонды акций привлекли $654 млрд. Это в 4,7 раза выше чистых инвестиций в такие фонды за аналогичный период 2023 года.

Больший объем средств международные инвесторы направляли в этот класс активов в 2021 году, тогда на фоне эффективной вакцинации от коронавируса и масштабных монетарных стимулов правительств разных стран мировая экономика активно восстанавливалась. В итоге за аналогичный период чистые вложения в фонды акций тогда превысили $900 млрд, свыше 93% всего объема средств — в фонды развитых стран во главе с США ($356 млрд).

Стимулирование инвестиций

Нынешний оптимизм инвесторов также связан с улучшением ожиданий относительно перспектив мировой экономики. Если в конце 2023 года каждый третий опрошенный BofA портфельный менеджер назвал ключевым риском рецессию мировой экономики, то уже в начале текущего такие опасения снизились. В феврале 2024 года, впервые с начала 2022 года, сравнялось число управляющих, ожидающих ускорения темпов роста мировой экономики, и тех, кто этого по-прежнему не исключает. Улучшению настроений способствовали сильные данные по экономике США, а также ожидания перехода мировых ЦБ к более мягкой денежно-кредитной политике.

Спустя несколько месяцев ожидания инвесторов начали сбываться. Первым центробанком стран G7, снизившим процентную ставку, стал Банк Канады, который 5 июня понизил ключевую ставку на 25 базисных пунктов (б. п.), до 4,75% годовых. 6 июня ЕЦБ опустил три ключевые процентные ставки на 25 базисных пунктов. В результате базовая ставка по кредитам теперь составила 4,25%, по депозитам — 3,75%, по маржинальным кредитам — 4,5%. В начала августа Банк Великобритании скорректировал свою ставку на 25 б. п., до 5%. Одним из последних из крупных центробанков снизила ставку ФРС США, которая в сентябре опустила ее сразу на 50 б. п., до 5–5,25%. К концу осени Банк Канады довел индикатор до 3,75%, ЕЦБ до 3,4%, Банк Великобритании и ФРС опустили до 4,75%.

Снижение ставок повышает доступность денег для бизнеса, что традиционно стимулирует интерес к акциям, ведь доходность облигаций снижается. «Если вспомнить начало 2010-х, когда ставки начали снижать после кризиса, можно увидеть похожий эффект: политика центральных банков дает рынкам уверенность, что акции могут приносить высокую доходность. Компании начинают давать позитивные прогнозы по прибыли, что особенно заметно в таких секторах, как технологии, здравоохранение и зеленая энергетика»,— отмечает портфельный управляющий Astero Falcon Алена Николаева.

Американское притяжение

Основным спросом в уходящем году пользовались рынки развитых стран. По данным EPFR, фонды developed markets привлекли в этом году свыше $506 млрд. Это в девять раз выше инвестиций 2023 года и лучший показатель за три года.

Почти весь приток пришелся на фонды, ориентированные на американский рынок акций. За 11 месяцев фонды данной категории привлекли от клиентов свыше $440 млрд, что на $377 млрд выше объема средств, инвестированного годом ранее. Причем свыше трети всех средств поступило в последний месяц. Этому способствовало завершение выборов президента США. «Победа Трампа сулит как дальнейшее снижение корпоративного налога, так и установление тарифов, призванных поддержать локальные американские компании»,— полагает заместитель директора по инвестициям General Invest Михаил Смирнов.

Для популярности американского рынка акций есть и другие причины. К таковым господин Смирнов относит самую высокую емкость рынка. На акции американских компаний приходится 70% от глобального индекса акций MSCI. В этот индекс идут пассивные инвестиции в виде ETF-акций, чистые привлечения в которые составили в этом году более $1,1 трлн. К тому же американский рынок сейчас очень концентрирован, 70% прибыли приходится на семь крупных компаний (так называемая великолепная семерка). «Американский рынок по темпам роста прибыльности обгоняет большинство мировых, а топ-7 компаний в S&P 500 по динамике роста прибыли в разы обгоняют сам индекс»,— отмечает господин Смирнов.

Прочь от Европы

При этом управляющие продолжают массово сокращать инвестиции на европейском рынке. С начала года суммарный отток из европейских фондов составил более $56 млрд, что на $8 млрд ниже потерь 2023 года. Уходящий год стал третьим подряд, когда мировые инвесторы массово покидают европейский рынок акций, всего за это время они вывели из страновых фондов свыше $220 млрд. «Медвежьи» настроения инвесторов вызваны негативными последствиями антироссийских санкций европейских стран, которые бумерангом ударили по их же экономикам. «После энергетического кризиса 2022–2023 годов экономики стран ЕС так и не смогли вернуться к устойчивой траектории роста»,— отмечает CEO брокера Mind Money Юлия Хандошко.

Высокие процентные ставки, которые до последнего времени держал ЕЦБ, негативно сказались на деловой активности и инвестиционной привлекательности. «Компании региона страдают от низкой рентабельности, проигрывая по темпам роста конкурентам из США и Азии, действия ЕЦБ часто воспринимаются как запоздалые. Это создало ситуацию, в которой инвесторы просто не видят смысла оставаться на европейском рынке»,— поясняет Алена Николаева.

Ближе к Китаю

Высокий интерес инвесторы проявляют к фондам развивающихся стран. По данным EPFR, фонды emerging markets с начала года привлекли более $147 млрд. Это на две трети выше результата 2023 года и лучший показатель за все время наблюдений «Денег» (с 2017 года). Основной объем средств поступил в фонды, ориентированные на китайский рынок акций. С начала года клиенты таких фондов инвестировали свыше $130 млрд, что более чем двое выше 2023 года.

В уходящем году китайский рынок расцвел после многолетнего застоя на фоне нулевой терпимости местных властей к пандемии коронавируса. «Долгое время Китай был идеальной инвестиционной площадкой благодаря двузначным темпам роста. Но после пандемии и ряда кризисов — например, ипотечного — темпы замедлились, а доверие к рынку пошатнулось»,— отмечает Юлия Хандошко. К 2024 году китайский рынок подошел с заметным отставанием от рынков развитых стран. «На фоне исторически низких мультипликаторов и анонса мер фискального и монетарного стимулирования китайской экономики инвесторы стали более позитивно смотреть на китайские активы, сокращая недовес несколько лет находившегося под давлением из-за замедлявшейся экономики и кризиса на рынке недвижимости региона»,— полагает управляющий активами УК «Система Капитал» Дмитрий Терпелов.

Существенный рост инвестиций отмечается и в фонды Индии, чистый приток в которые по итогам 11 месяцев составил $20,3 млрд. Это почти вдвое выше привлечений годом ранее и лучший результат за семь лет. Популярность индийского рынка связана со структурными реформами. Индия воспринимается как новый Китай: быстрорастущая экономика с огромным населением. «В отличие от Китая, здесь меньше геополитических рисков, и когда инвесторы вкладываются в индийскую компанию, они действительно покупают бизнес, а не политическую или идеологическую историю»,— считает госпожа Хандошко.

Аутсайдером среди стран БРИКС стала Бразилия. С начала года клиенты бразильских фондов забрали более $3,3 млрд, что в десять раз выше объема средств, выведенного годом ранее. Причиной осторожности инвесторов стала высокая политическая турбулентность внутри страны. Дмитрий Терпелов напоминает, что в 2024 году под политическим давлением Petrobras не стал анонсировать выплату специального дивиденда, разочаровав инвесторов, а в процессе поиска и согласования нового генерального директора Vale несколько независимых членов совета директоров ушли в отставку, сославшись на политическое давление. «Никто не хочет, чтобы Бразилия стала второй Аргентиной. Геополитические риски — главная причина оттока капитала из Бразилии и Мексики»,— говорит Юлия Хандошко.

Российские качели

В первой половине года и российский фондовый рынок привлекал локальных инвесторов. По оценке «Денег», основанной на данных Investfunds, за январь—июнь чистый приток в фонды, ориентированные на акции российских компаний, составил 40 млрд руб., или $440 млн. Начиная с июля продажи таких фондов начали превалировать и к концу года чистые привлечения сократились на 34 млрд руб., до 6 млрд руб., или $57 млн. Это более чем вдвое ниже показателя 2023 года.

Снижение привлечений произошло на фоне обвала российского рынка акций. В конце ноября индекс Московской биржи впервые с мая 2023 года опустился ниже 2500 пунктов. Даже с учетом восстановления в последующие дни в конце осени индекс закрылся у отметки 2578 пунктов, что почти на 27% ниже майского максимума и на 17% ниже значений конца минувшего года. Основной причиной распродажи стала жесткая политика Банка России, который повысил ключевую ставку с 16% до 21%.

В условиях возросшей неопределенности относительно перспектив рынка инвесторы начали отдавать предпочтения банковским продуктам и инструментам денежного рынка, ставки по которым выросли вслед за ключевой. По оценке «Денег», суммарные привлечения россиян в фонды денежного рынка за 11 месяцев составили 528 млрд руб., или почти $6 млрд.

Прогноз

В 2025 году популярность акций сохранится, но, как и в уходящем году, предпочтение будет отдаваться в первую очередь рынкам, где ниже политические риски и выше перспективы экономики, полагают эксперты. По мнению Алены Николаевой, капиталы в первую очередь будут идти в США, а также в Китай и Индию, а европейский рынок останется в тени.

По мнению экспертов, на российском рынке ситуация будет зависеть от денежно-кредитной политики Банка России и действий новоизбранного президента США, обещавшего урегулировать конфликт на Украине. Первые шаги по снижению ключевой ставки аналитики ждут не раньше второго-третьего квартала 2025 года. По мнению Росбанка, к концу года ставка будет снижена до 17%. Беспокойство у инвесторов вызывает позиция 47 президента США, который не исключал радикальных санкций как инструмента дальнейшего давления на Россию.