Вторичка за наличку

На чем держится спрос на столичном рынке жилья

Состояние рынка готового жилья в Москве напоминает стагнацию: цены практически не растут, количество сделок растет незначительно. Отсутствие ипотеки ограничивает покупателей и меняет предпочтения — большинство теперь выбирает лоты с ремонтом. Квартиры покупают только те, у кого есть наличные. Но о падении цен никто не говорит.

Фото: Александр Казаков, Коммерсантъ

Фото: Александр Казаков, Коммерсантъ

Спрос на рынке вторичной недвижимости Москвы остается заметным, несмотря на неблагоприятные макроэкономические условия. Экономику ждет замедление роста, инфляция растет, активность бизнеса падает. Но покупатели готового жилья не теряют оптимизма. По данным «Инком-Недвижимости», год начался ростом числа сделок и авансов на 15% по сравнению с январем 2024 года. Судя по статистике, выбирать есть из чего.

На конец января на вторичном рынке старой Москвы предлагалось 97,38 тыс. объектов. За месяц их число сократилось на 1,9%, а годовой прирост составил всего 8%.

Но дефицит ликвидных объектов сохраняется. «Качественное жилье быстро находит покупателей и не задерживается в рекламе. Средний срок экспозиции вторичных объектов в январе 2025 года составил 60 дней против 63 дней годом ранее, что говорит о некотором ускорении продаж»,— констатирует Сергей Шлома, директор направления «Вторичный рынок» «Инком-Недвижимости». Несмотря на это, продавцы готовы идти на уступки, и около 80% сделок заключаются с дисконтом, который в среднем составляет 5%, что, впрочем, соответствует уровню предыдущих лет.

Средняя цена квадратного метра на вторичном рынке старой Москвы, по данным аналитического центра «Инком-Недвижимость»,— 284,2 тыс. руб. По сравнению с декабрем она снизилась на 0,4%, а за прошлый год прибавила лишь 1,5%, что свидетельствует об относительной стабильности цен. Колебания цен объясняются перераспределением объектов в экспозиции: на рынке появляются как более дорогие, так и более дешевые варианты.

Рынок вторичного жилья адаптировался к новым реалиям: высокая ключевая ставка делает ипотечное кредитование недоступным. По данным ЦБ РФ, средняя ставка по ипотеке на вторичном рынке в январе 2025 года превысила 17% годовых. «Банки предлагают субсидированные программы, но они не являются льготными в классическом понимании. В результате сделки с привлечением ипотеки на вторичном рынке стали скорее исключением», — говорит руководитель «Миэль» «В Новых Химках» Леонид Львович.

Риэлторы говорят, что на решении о покупке влияет беспокойство о сохранности сбережений из-за растущего недоверия к банкам. Даже при отсутствии острой необходимости многие предпочитают завершить сделку сейчас, чтобы избежать дальнейшей неопределенности. Большинство покупателей готово инвестировать сбережения в недвижимость, опасаясь нестабильности банковской системы, инфляции и колебаний валютного курса. В результате доля сделок без привлечения ипотечного кредитования достигла 90% — это максимальный показатель с марта 2016 года. Для сравнения, в конце 2024 года их доля составляла 79–80%.

Те, кто располагает собственными средствами, предпочитают приобретать качественные квартиры в хорошем состоянии: на такие объекты приходится 70% спроса. Лишь 30% покупателей ориентируются на самый дешевый сегмент. «В этом отличие структуры сегодняшнего спроса на вторичном рынке от того, каким он был при доступной ипотеке. Тогда большинство покупателей опирались на заемные средства, их интерес был сфокусирован на самых доступных по цене объектах»,— обращает внимание Сергей Шлома.

Покупатели сменили предпочтения

Сегодняшняя активность на рынке обусловлена накопленным спросом. Несмотря на отсутствие инвестиционных покупок, рынок остается динамичным за счет тех, кто решает свои жилищные вопросы. Однако дальнейшее развитие ситуации будет зависеть от макроэкономических факторов: динамики ключевой ставки, инфляции и состояния банковской системы. Если доступность кредитных ресурсов улучшится, это может дать вторичному рынку новый импульс. В противном случае спрос продолжит опираться на покупателей с собственными средствами, а цены останутся в зоне стабильности.

Покупатели ищут максимально ликвидные объекты — с удобными планировками, ремонтом и хорошей транспортной доступностью. Жилье, требующее значительных вложений, продается дольше и с дисконтом больше средних 5%. Это объясняется ростом затрат на отделочные работы: по данным портала «ЕРЗ.РФ», средняя цена ремонта выросла за год на 20–30%, что делает покупку квартиры в хорошем состоянии более привлекательной.

Поэтому, по наблюдениям экспертов рынка, особый спрос сейчас сложился на небольшие квартиры: это сокращает бюджет сделки, их удобно сдавать в аренду, и для личного пользования они тоже подходят. По данным «Миэль», в декабре 2024 года доля продаж однокомнатных и двухкомнатных квартир оказалась практически равной — 39% и 40% соответственно. Трехкомнатные квартиры заняли лишь 19% рынка, а спрос на жилье с четырьмя и более комнатами упал до 1%. «Ранее такие большие квартиры часто покупали по программе ипотеки для семей с детьми. Сейчас этого инструмента практически нет. А без него покупка большой квартиры стала недоступной для среднего покупателя»,— поясняет Леонид Львович.

Динамика арендного рынка располагает к покупке компактного жилья. В прошлом году средняя ставка аренды однокомнатной квартиры, по данным «Циан. Аналитики», выросла на 19%, обогнав официальную инфляцию. Помимо сезонности росту способствовало то, что покупатели откладывали покупку из-за высокой стоимости ипотеки и продолжали снимать жилье.

Ценовые перспективы

Ценовой разворот на рынке вторичной недвижимости Москвы будет происходить постепенно, по мере снижения ключевой ставки и возвращения ипотеки как доступного инструмента финансирования, полагают эксперты. В настоящее время значительная часть потенциальных покупателей удерживает средства на депозитах, ожидая более выгодных условий для покупки жилья. Это формирует эффект отложенного спроса, который может стать катализатором роста цен, как только ситуация с кредитованием стабилизируется.

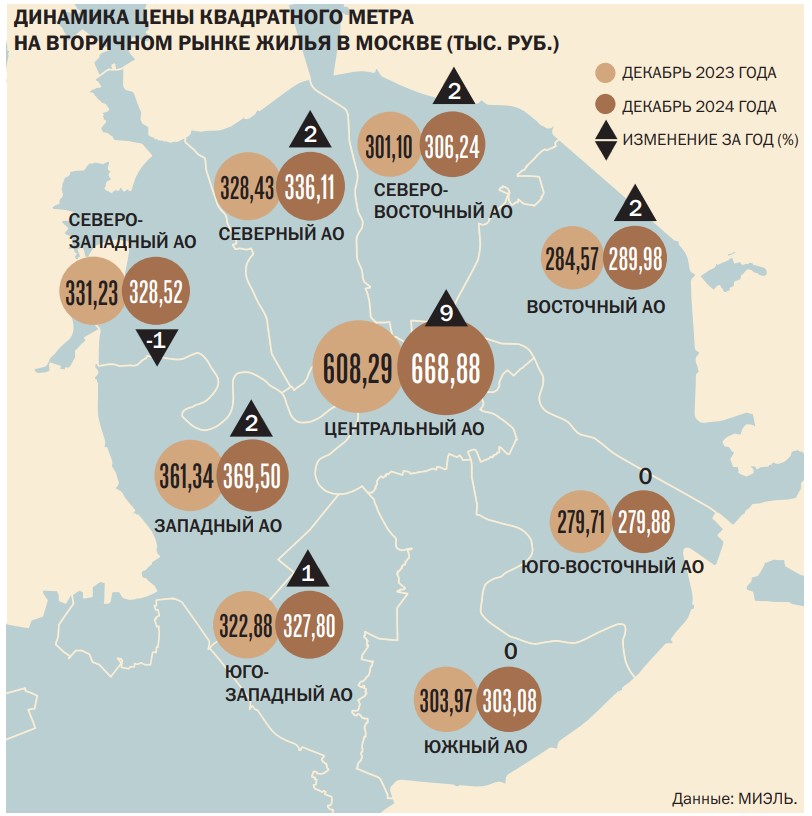

Пока, согласно данным аналитиков «Миэль», на протяжении 2024 года средняя цена квадратного метра на вторичном рынке Москвы оставалась практически неизменной, демонстрируя колебания в пределах 1% в месяц. Это значит, что рынок покидают как дорогие, так и бюджетные объекты, не нарушая общей ценовой динамики. Единственное исключение — Центральный административный округ, где за год зафиксирован рост цены квадратного метра на 9%, что связано с ограниченным предложением ликвидных объектов и высоким спросом со стороны состоятельных покупателей.

Гибкость продавцов стала одним из ключевых факторов рынка. Практически все участники готовы к торгу, и в большинстве случаев скидки достигают 5–6% от первоначальной цены объекта. Это связано не только с необходимостью для продавцов заключать сделки в условиях нестабильности, но и с уверенностью покупателей в том, что рынок остается в стагнации, а значит торговаться можно и нужно.

По мнению экспертов, ближайшая перспектива вторичного рынка Москвы напрямую зависит от макроэкономических факторов. Сергей Шлома отмечает, что сегодня предсказать поведение рынка стало сложнее, чем в предыдущие годы. «Если ранее рынок недвижимости демонстрировал относительную стабильность, то сейчас он приобретает характеристики, схожие с фондовым рынком: на цены влияют не только экономические показатели, но и рыночные настроения, слухи и спекуляции. В результате долгосрочные прогнозы становятся все менее определенными, а инвесторы предпочитают диверсифицировать свои активы, распределяя средства между валютными накоплениями, акциями, золотом, недвижимостью и банковскими вкладами»,— говорит господин Шлома.

Пока ключевая ставка остается высокой, а ипотечные кредиты малодоступными, резких изменений на рынке вторичной недвижимости Москвы ожидать не стоит. Снижение ставки Центробанка может запустить новый цикл роста цен, поскольку высвободит спрос, который в настоящее время ограничен дороговизной заемных средств. Кроме того, ожидается возвращение на рынок ипотечных покупателей, которые в последние месяцы вынуждены были откладывать сделки.

В целом рынок вторичного жилья Москвы остается стабильным, его будущее зависит от множества факторов — от политики Центрального банка и глобальной экономической ситуации. Пока же большинство сделок совершается с привлечением «живых» денег, что обеспечивает относительную устойчивость цен и низкую волатильность спроса. Для покупателей это означает, что торг остается возможностью для экономии, а для продавцов — что заключение сделки требует реалистичной оценки цены объекта и готовности к компромиссам.