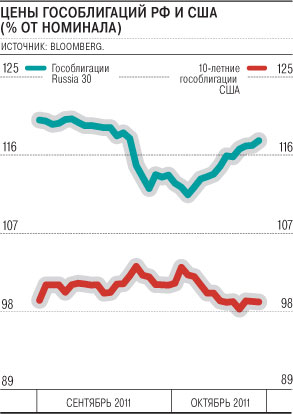

Вчера стоимость суверенных российских валютных облигаций с погашением в 2030 году (Russia-30) к 17:50 по московскому времени выросла по сравнению с ценой закрытия вторника на 54 базисных пункта и составила 117,41% от номинала, что соответствует доходности 4,47% годовых. В свою очередь, цены американских индикативных десятилетних казначейских облигаций потеряли по сравнению с предыдущим торговым днем три базисных пункта и к 17:50 по Москве находились на уровне 99,50% от номинала, что соответствует доходности 2,18% годовых. Таким образом, спред между доходностью облигаций Russia-30 и US Treasuries по отношению ко вторнику сузился на девять базисных пунктов и составил 229 базисных пунктов.

Еще 30 сентября доходность Russia-30 составляла 5,27% годовых, а спред между доходностью Russia-30 и US Treasuries составлял 334 базисных пункта. Резкое сентябрьское падение стоимости российских облигаций аналитики не стали объяснять российскими проблемами. "Падение было вызвано глобальным пессимизмом и ожиданием того, что Россия всегда на глобальный пессимизм реагирует острее, чем многие другие страны",— пояснила "Ъ" главный аналитик BNP Paribas Юлия Цепляева. Причины последнего, в том числе и вчерашнего роста стоимости Russia-30, по мнению эксперта, в том, что "на российских финансовых рынках ничего не произошло и экономические индикаторы оказались вполне достойными".

Трейдер Росэксимбанка Руслан Пшонковский также предлагает искать объяснение росту облигаций РФ вовне. "Они выросли на фоне позитивной динамики мировых рынков, которая появилась еще в конце вчерашнего дня. Поводом для оптимизма послужили слухи, опубликованные в газете The Guardian, о том, что между властями Франции и Германии уже достигнута договоренность в отношении увеличения объема Европейского фонда финансовой стабильности. Таким образом, у участников рынка появился "аппетит к риску", что привело к открытию длинных позиций",— говорит господин Пшонковский. Однако торговая активность на рынке российских евробондов "оставалась на средних уровнях".

Между тем появившийся вчера "аппетит к риску" вряд ли может свидетельствовать о фундаментальных изменениях настроений на рынке. Заместитель главы Минэкономики Андрей Клепач убежден в том, что в ближайшей перспективе России не грозит стать тихой гаванью для иностранных инвесторов, тем более что перспективы сокращения бюджетного дефицита в среднесрочном периоде в случае торможения мировой экономики становятся все менее реалистичными.