Если фондовый рынок—это зеркало экономического здоровья нации, то индекс РТС—Российской фондовой биржи—это достаточно кривое зеркало. Именно так можно сказать о ситуации, сложившейся на закате лета 2008 года.

Если фондовый рынок—это зеркало экономического здоровья нации, то индекс РТС—Российской фондовой биржи—это достаточно кривое зеркало. Именно так можно сказать о ситуации, сложившейся на закате лета 2008 года.

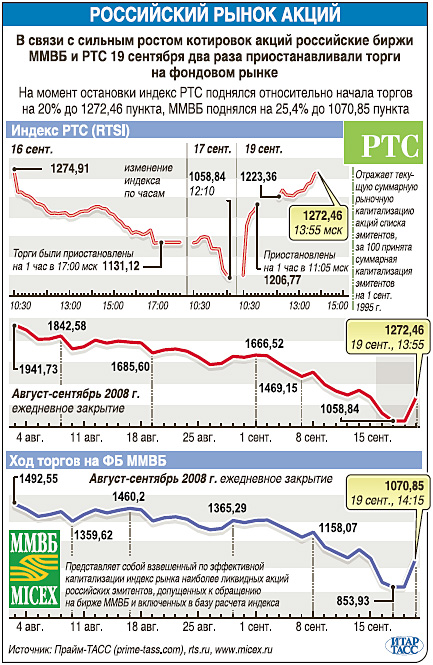

Страна находится на экономическом подъеме: темп роста национального дохода приближается к 8 процентам, крепнут как минимум номинальные доходы населения, продолжается строительный бум, хотя и наметилось некоторое замедление инвестиций в новые проекты. Не мелеет поток в Россию иностранных инвестиций в объемах, о которых ведущие страны глобального возникающего рынка, такие как Бразилия, могут только мечтать. В то же время наметился негативный баланс притока и оттока прямых иностранных инвестиций. Инфляция приближается к 15 процентам в годовом исчислении. Тем не менее в условиях в целом позитивных индикаторов экономического здоровья страны происходит падение, даже не сокращение, фондового рынка до уровня 2006 года, когда экономика России вступила в фазу финансовой зрелости.

Чаще всего в качестве наиболее типичного объяснения этого называется нестабильность, связанная с началом военных действий в Закавказье. Но цифры говорят о другой временной шкале отрицательной динамики. Снижение российского фондового рынка началось за 3,5 месяца до операции «по принуждению к миру». Со скоростью 1—2 процента в день этот процесс продолжался до начала боевых действий. И хотя дневное падение фондового рынка после начала боевых действий ускорилось приблизительно в два раза, в целом это изменение не нарушает общей трехмесячной динамики фондового рынка и стоимости акций компаний, прошедших через так называемые народные IPO и акции компаний, предопределяющих динамику рынка и прежде всего «Газпрома» и других сырьевых компаний. Если наложить кривую индекса РТС на кривую изменения индекса «Газпрома», то не проявятся никакие принципиальные различия между ними. Понятно, что рынок падает, потому что владельцы акций выбрасывают их на биржу, даже в том случае, если они теряют по сравнению с ценой приобретения. Иностранцы также сохраняли свои инвестиции в России до тех пор, пока риски можно было прогнозировать.

Другое объяснение падения российского фондового рынка, которое захлестнуло российские новостные каналы, особенно в очередной «черный вторник», 16 сентября, это то, что падение российского рынка вызвано «катастрофой» американского рынка. Этот тезис уходит в мусорную корзину под давлением самой элементарной сравнительной статистики двух рынков за один день. Если 16 сентября российский рынок коллапсировал и федеральные финансовые структуры России вынуждены были приостановить торги на всех площадках, то американский рынок, так же как и японский, в этот же день поднялся. Индекс Доу—Джонса вырос на 1,3 процента, индекс 500 ведущих компаний Америки «Стандарт энд Пуэрс»—на 1,75 процента (в России за этот же день цены на акции всех ведущих компаний упали), поднялся индекс электронной биржи NASDAQ. Российский же рынок упал за этот же период на двузначное число, превысив за один день и без того быстрое падение за предыдущие две недели сентября. «Эксперты» все еще говорят о продолжающемся замедлении экономического роста американской экономики. Между тем за второй квартал ВНП США вырос на 3,2 процента. Не понимая причин ситуации или неправильно их объясняя, Федеральная служба по финансовым рынкам России просто остановила торги 17 сентября.

Анализ любой тенденции, наблюдающейся на фондовом рынке, нужно начинать с вопроса: кому это выгодно? Понятно, что снижение стоимости компаний невыгодно так называемым миноритариям—простым людям, владельцам небольшого числа акций «Газпрома», Сбербанка и других «голубых фишек». Это невыгодно и вкладчикам ПИФов—паевых инвестиционных фондов. Это прежде всего относится к людям, которые в период пропаганды народных IPO в надежде на долгосрочные гарантированные доходы вложили свои небольшие трудовые сбережения в акции, а теперь продают их за полцены. Может, это выгодно иностранным участникам биржевого российского рынка? Именно иностранные валютные и биржевые спекулянты разогревали российский рынок совместно с доморощенными скоробогачами. Но ведь эти люди прежде всего зарабатывали на росте и первыми начали терять. Испугавшись такой перспективы, они быстро начали освобождаться от акций, но не они породили эту динамику падения. Кому же это выгодно? Можно предположить, что в этом могут найти интерес те российские совладельцы компаний, которые хотят усилить свой корпоративный контроль за счет приобретения акций у других собственников, которые, испугавшись падающей вертикали рынка, стали продавать свои акции и уходить в более спокойные воды других регионов глобального финансового рынка. Предприниматели, покупающие падающие акции, приобретают таким образом контроль над компаниями. Логику этих участников рынка понять нетрудно. Конечно, падение рынка сокращает номинальное состояние российских миллиардеров и мультимиллионеров. Многие из них вылетят из престижного списка «Форбса». Но в условиях непрозрачного рынка любая оценка их состояний вызывает большие вопросы. С другой стороны, так называемых олигархов мало волнует оценка их состояний, а вот реальный контроль над компаниями и финансовыми потоками—вполне ими осязаем.

Можно сказать, что российские олигархи не заинтересованы в растущем фондовом рынке и участии в нем иностранных инвесторов. Проблема заключается в том, чтобы умудриться покупать акции ближе к моменту прекращения их падения. Можно предположить, что через месяц после окончания боевых действий негативное политическое воздействие на рынок ослабело. Позитивные экономические показатели, о которых сказано выше, способствуют стабилизации фондового рынка. Но бесспорно и то, что Россия уже является частью глобального финансового рынка и любые изменения в финансовом океане мира, как круги на воде, волнами приходят в Россию. Однако в силу инерции динамика мирового и российского финансового рынков явно не совпадает. Если европейские рынки в среднем упали за лето на 20 процентов и, начиная с августа, их динамика стабилизировалась, то российские рынки с середины июля упали более чем на 40 процентов. Можно предположить, что скорее российский рынок негативно влияет на мировой, хотя влияние это все еще незначительно в силу малого объема российского рынка. Стабильный рост доллара можно ожидать лишь в начале весны, хотя доллар уже на подъеме. Негативные тенденции на РТС связаны и со снижением цен на нефть ниже психологической отметки в 100 долларов. Однако любые осложнения в отношении с Ираном приведут к новому росту цен на энергоносители и относительному ослаблению доллара, поскольку энергоносители все еще в основном торгуются в долларах.

Как любая война заканчивается миром или перемирием, так и любое падение рынка заканчивается подъемом. Таким образом, люди, приобретающие акции российских компаний в условиях быстро снижающегося рынка, скорее всего преумножат свои состояния. Ориентацией же для желающих приобретать акции должно быть соотношение потенциальной прибыли компании к стоимости их акции. Если это соотношение 8 и более, то акции, скорее всего, принесут прибыль. Хотя это прежде всего определяется квалификацией и честностью менеджеров компаний.

А как же должно реагировать государство? Может быть, уже пора предпринять инвестиционную интервенцию? На мой взгляд, сейчас, в середине сентября, делать это несколько рановато, поскольку такое финансовое вливание лишь увеличит поступления в карманы тех людей и компаний, которые сейчас освобождаются от акций и в значительной степени перенаправляют вырученные деньги на зарубежные счета. Поскольку за первые две недели сентября рынок вновь упал приблизительно на 10 процентов, то дно хоть уже и видно, но рынок его еще не достиг. Возможно, государственная интервенция на фондовый рынок может сыграть свою позитивную роль где-то в конце сентября.

А как же должно реагировать государство? Может быть, уже пора предпринять инвестиционную интервенцию? На мой взгляд, сейчас, в середине сентября, делать это несколько рановато, поскольку такое финансовое вливание лишь увеличит поступления в карманы тех людей и компаний, которые сейчас освобождаются от акций и в значительной степени перенаправляют вырученные деньги на зарубежные счета. Поскольку за первые две недели сентября рынок вновь упал приблизительно на 10 процентов, то дно хоть уже и видно, но рынок его еще не достиг. Возможно, государственная интервенция на фондовый рынок может сыграть свою позитивную роль где-то в конце сентября.

На мой взгляд, Министерство экономического развития должно скорректировать проект подготовленной им Концепции долгосрочного социально-экономического развития Российской Федерации. Ведь существующий его сценарий был ориентирован на существенный приток инвестиций. Но этот тренд российского фондового рынка, видимо, надолго прекратился. Надо понимать, что в мире помимо развитых стран за рынок капитала соревнуются более 80 государств глобального возникающего рынка.

ПЕРЕМЕНЫ

Распродажа Родины

Биржевой крах сделал российские компании дешевыми как никогда. Вот сентябрьские фронтовые сводки: кто продает и кто скупает

Продавцы

«Евросеть» (владельцы Евгений Чичваркин и Тимур Артемьев)

«Евросеть» (владельцы Евгений Чичваркин и Тимур Артемьев)

Долг одной из крупнейших отечественных розничных компаний в конце 2007 года достигал 840 миллионов долларов. Сегодня, по информации деловых изданий, на «Евросеть» нацелились две группы инвесторов: слухи о скорой продаже «Евросети» за «умеренную» сумму усилились после недавнего ареста вице-президента компании Бориса Левина и вызова на допрос совладельца сети Евгения Чичваркина.

Dixis (владельцы Андрей Шлыков и Олег Семечкин)

Dixis (владельцы Андрей Шлыков и Олег Семечкин)

Сеть салонов сотовой связи оказалась в непростом положении из-за кредитного кризиса: ее долг, по некоторым данным, достигает 300 миллионов долларов, а рефинансировать его компания не может. По неподтвержденным данным, идут переговоры о продаже сети в обмен на 55—60 миллионов долларов плюс выплата долга.

«Марта» (владелец Георгий Трефилов)

«Марта» (владелец Георгий Трефилов)

Компания управляла торговыми сетями «Гроссмарт», Billa и PurPur, объединявшими около 200 магазинов. На данный момент «Марте» предъявлены требования на сумму более чем в 3 миллиарда рублей, однако общий объем долга может оказаться намного выше. Покупателей на холдинг пока не нашлось, и он вынужден закрывать магазины.

«Система-Галс» (владелец Владимир Евтушенков)

«Система-Галс» (владелец Владимир Евтушенков)

Девелоперская компания объявила, что продает часть своих проектов. Причина—сложности при получении новых и рефинансировании старых кредитов. Капитализация «Системы-Галс» с весны упала на 89 процентов (с 2,3 миллиарда до 279,7 миллиона долларов). Правда, говорить о риске банкротства компании и ее экстренной продаже не стоит—девелопер может рассчитывать на поддержку своего основного акционера—АФК «Система».

«Евросервис» (владелец Константин Мирели)

«Евросервис» (владелец Константин Мирели)

Один из крупнейших импортеров и производителей мяса и сахара также пострадал от чрезмерного пристрастия к кредитам: его долг на середину августа, по некоторым данным, достигал 600 миллионов долларов. Сейчас, по сообщениям ряда СМИ, «Евросервис» готовится к распродаже активов, а банки-кредиторы уже начали требовать возврата долгов через суд. Так, «Уралсиб» подал к связанным с «Евросервисам» юрлицам три иска на сумму в 44,64 миллиона долларов.

«Антанта Пиоглобал» (основной акционер Аркадий Гайдамак)

«Антанта Пиоглобал» (основной акционер Аркадий Гайдамак)

По информации газеты «Ведомости», группа компаний «Антанта Пиоглобал» (объединяет инвестиционную компанию, интернет-трейдера, компанию по управлению активами и пенсионный фонд) оказалась на грани закрытия и срочно распродает активы. Аркадий Гайдамак уже вывел свои средства из компании.

Покупатели

«Альфа-групп» (основные акционеры Михаил Фридман, Герман Хан и Алексей Кузьмичев)

«Альфа-групп» (основные акционеры Михаил Фридман, Герман Хан и Алексей Кузьмичев)

Деловые СМИ сообщали, что консорциум готов купить ряд розничных сетей, торгующих сотовыми телефонами.

«КЭС-холдинг» (основной акционер Виктор Вексельберг)

«КЭС-холдинг» (основной акционер Виктор Вексельберг)

Акции производителей электроэнергии подешевели в ходе обвала больше других, а «КЭС-холдинг» планирует наращивать свои доли в энергокомпаниях. Уже известно, что подконтрольная КЭС ТГК-7 потратит на скупку акций ТГК-5 и ТГК-9 у других акционеров 6 миллиардов рублей. Сегодня этих денег хватит на то, чтобы выкупить с рынка все свободно обращающиеся акции ТГК-5 и ТГК-9.

ВТБ (основной акционер государство, руководитель Андрей Костин)

ВТБ (основной акционер государство, руководитель Андрей Костин)

Уже известно об интересе консорциума МТС, «Русского стандарта» и ВТБ к покупке компании «Евросеть». Сейчас, по некоторым данным, ВТБ и Газпромбанк готовятся финансировать покупку банка «КИТ-финанс», который испытывает проблемы из-за краха фондового рынка. Акции самого ВТБ стоят сейчас в четыре раза ниже цены размещения во время народного IPO, а его капитализация чуть ли не меньше размеров капитала банка. В таких условиях ВТБ, возможно, придется заняться выкупом собственных акций.

PPF (владельцы Петер Келлнер и Иржи Шмейц)

PPF (владельцы Петер Келлнер и Иржи Шмейц)

Похоже, чехи решили воспользоваться кредитным кризисом и обвалом на рынке для скупки активов: они выдали розничной сети «Эльдорадо» кредит в 500 миллионов долларов под залог 51 процента акций компании. По мнению аналитиков, гасить кредит сеть не будет и акции достанутся PPF. И это при том, что в конце 2007 года «Эльдорадо» оценивали в 4—5 миллиардов.

УК «Лидер» (Юрий Ковальчук)

УК «Лидер» (Юрий Ковальчук)

«Лидер», которым через ряд компаний владеет банк «Россия» (по данным деловых изданий, контролируется Юрием Ковальчуком), сейчас ведет переговоры о покупке банка «КИТ-финанс». Поддержку «Лидеру» окажут госбанки. Всего же, по данным ЦБ, проблемы испытывают 15 банков. Все они входят в топ-50 российской банковской системы и привлекательны для поглощения.