10-летие кризиса 2007–2008 годов, 20-летие азиатского «финансового гриппа», 30-летие «черного понедельника». На 2017 год пришлось немало таких знаменательных годовщин, не исключая первого мирового финансового кризиса 1857 года и лопнувшего еще в 1637 году легендарного тюльпанного пузыря.

Годы, оканчивающиеся семеркой, в последний раз обходились без кризиса в те времена, когда самыми влиятельными людьми мира были Леонид Брежнев и Джимми Картер. Мировая экономика, впрочем, в 1970-х годах пребывала в том положении, когда еще один обвал мало что меняет. Сегодня так не скажешь, но если именно 2017 год и не принесет большого краха, суть та же — речь ведь на самом деле не о магических цифрах.

Возможно, астрологи с нумерологами и готовы объяснять, что делают семерки в датах кризисов, но для примирения с этой красотой вполне достаточно и версии о совпадении. А вот то, что

десяти лет спекулянтам обычно вполне хватает, чтобы позабыть предыдущий грандиозный обвал и увлечься новой авантюрой, это исторический факт.

И даже больше, чем факт, потому что в последние столетия на это нередко уходило куда меньше времени.

Потрясениям десятилетней давности предшествовал, как известно, не только «азиатский грипп» 1997 года, но и взрыв пузыря доткомов на рубеже тысячелетий. Равно как и некогда знаменитой панике 1907 года на Нью-Йоркской бирже — обвал несколькими годами ранее. То, что кризис 2007 года был юбилейным, современники, как и веком раньше, не заметили. А паника на Уолл-стрит была и в 1807 году (между ней и кризисом 1797 года, к слову, тоже поместился еще один обвал).

Азиатско-Тихоокеанскому кризису 1997 года предшествовало завершение «Японского экономического чуда», которое практически парализовало финансовую жизнь страны

Фото: Sadayuki Mikami, AP

Но и не забираясь так далеко в прошлое, можно вспомнить, что обвалу мировых бирж 1987 года предшествовал долговой кризис развивающихся рынков 1982 года, «азиатскому гриппу» 1997 года — конец японского фондового чуда. Так что семерки, конечно, семерками, но прошло уже и в самом деле вполне достаточно времени, чтобы где-то надулся пузырь, который способен, лопнув, потрясти мир.

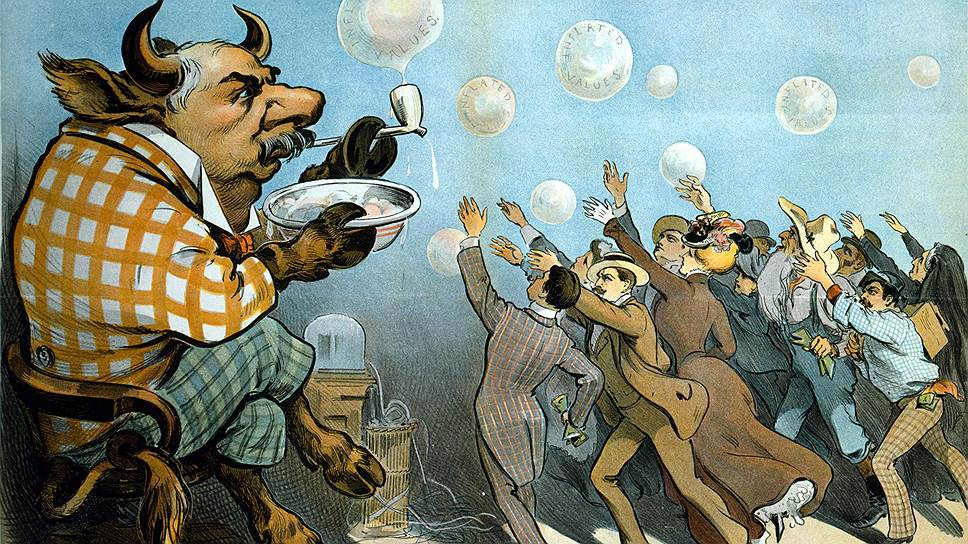

Как надуваются кризисы

Для настоящей разрушительности кризису все-таки желательно иметь в основе какой-нибудь пузырь. А тот, в свою очередь, должен основываться на какой-то очень хорошей идее. Чушью она может казаться потом, когда пузырь лопнет, но для его рождения нужно что-то стоящее. Этой идее лучше всего не только выглядеть, но и на деле быть хотя бы поначалу разумной, прибыльной и достаточно свежей.

И чем она ярче, тем сильнее сможет надуться пузырь перед взрывом. Без таких революционных инноваций, как персональные компьютеры и интернет, не было бы обвала NASDAQ в 2000 году, а без радио и автомобилей — краха 1929 года. Так повелось еще со времен тюльпаномании — пузыря, кем только не осмеянного почти за четыре века. В это трудно поверить, но и тюльпаны были здравой идеей.

Тюльпаномания — яркий пример того, какой нелепой может казаться спустя столетия причина возникновения финансового пузыря. Но тем, кто сегодня смеется над голландцами того времени, полезно помнить, что выращивали и продавали тюльпаны по баснословным ценам по всей Европе. Просто в Нидерландах для этого был наиболее благоприятный климат

Фото: de.wikipedia.org

В XIX веке Чарльз Маккей в своей знаменитой книге «Наиболее распространенные заблуждения и безумства толпы» так описывал Нидерланды середины 1630 годов: «Люди всех рангов переводили собственность в наличные и вкладывали в цветы. Дома и земли продавались по разорительно низким ценам или передавались другим лицам в уплату сделок на рынках тюльпанов. Это безумие охватило и иностранцев, и деньги потекли в Голландию». В XX–XXI веках об этом так и было принято вспоминать — как о нелепом сумасшествии, какие порой случаются при надувании финансовых пузырей.

Вот только на рубеже XVI–XVII столетий называть безумцами людей, занимавшихся тюльпанами, можно было не с большим основанием, чем в 1980–1990-х годах — обитателей Кремниевой долины. Это были бизнесмены, создававшие инновационные продукты и добивавшиеся успехов на новых рынках (сами они, впрочем, чувствовали себя скорее людьми искусства). Их бизнес можно было бы назвать биотехом того времени.

Вирусный маркетинг

Тюльпаны пришли в Европу в середине XVI века и сразу приглянулись аристократии. И многие годы обеспеченные слои населения предъявляли спрос на эти цветы. Выращивали их в разных странах, но голландские почвы оказались особенно подходящими, и это неплохо кормило первых производителей тюльпанов. Однако цветы постепенно дешевели, что было естественно, учитывая рост предложения.

Это, конечно, увеличивало и спрос — тюльпаны к началу XVII века стали доступны более широкой публике. Но нашлась и дополнительная опция — выведение новых сортов. Продажа луковиц редких цветков приносила уже не просто хорошие, а баснословные деньги. И особенно ценились цветы, пораженные мозаичным вирусом. Таких терминов тогда, конечно, не употребляли, а представления о причинах пестрой окраски цветов, были далеки от реальности. Но путем проб и ошибок условия, повышавшие вероятность заражения ценным вирусом, цветоводы создавать научились.

Эта прикладная вирусология позволяла делать очень хорошие деньги — стоили такие растения в буквальном смысле дороже золота. В 1610–1620-х годах редкие луковицы в Европе порой продавались за 1 тыс. флоринов и дороже (больше 3 кг золота). И это была еще не знаменитая тюльпаномания, а просто успешный бизнес в сегменте luxury. Уникальные цветы люди покупали, чтобы стать обладателями модной и дорогой диковины, приличествующей их статусу, а не для вульгарной перепродажи.

В общем, тюльпаны являлись стоящим бизнесом. Биржи в Нидерландах к тому времени уже были, был даже и опыт бумов — для пузыря, воспоминания о котором пережили бы столетия, недоставало только хорошей идеи.

Криптолуковицы

У тюльпанов была превосходная репутация не только в качестве бизнеса — это был еще и своего рода биткоин времен Тридцатилетней войны. Редкие луковицы стоили столько, что порой оказывались удобнее золотых денег при крупных сделках. Весят они немного, размер тоже невелик, что позволяло незаметно, буквально в складках одежды, провозить через воюющую Европу целые состояния.

И когда в 1630-х годах луковицы смогли стать предметом биржевых сделок, в Голландии все пошло ровно так, как не раз в будущем пойдет и в других странах.

Стоит заменить тюльпаны на акции, приодеть участников рынка посовременнее, и выйдет картина любого фондового пузыря — что 1929-го, что 1999-го.

Котировки луковиц то взлетали, то падали, но в целом биржевые цены, а с ними и энтузиазм публики заметно росли. Покупатели тюльпанов, и изначально-то люди не бедные, продолжали ощутимо богатеть, что было прекрасно видно со стороны и вовлекало в спекуляции все новых участников.

Возникало и крепло представление о том, что начинается новая эра всеобщего процветания голландцев, тем более что экономика страны в целом была на подъеме. Спрос же внешнего мира на тюльпаны представлялся неограниченным. Луковицы скупались в кредит под залог ценного имущества, росли обороты срочного рынка тюльпанов, а в страну текли спекулятивные капиталы из-за рубежа.

Луковицы тюльпанов продавали на вес золота, а покупали на последние деньги и даже в кредит

Фото: Musee des Beaux-Arts, Rennes

Спекуляциями занялись и не слишком обеспеченные слои населения. Не имея средств для покупки контрактов на редкие луковицы, они задирали цены на более дешевые сорта. В 1635–1636 годах котировки в целом выросли впятеро, а некоторые разновидности тюльпанов подорожали в десятки раз. Бесконечными такие истории не бывают.

В ноябре 1636 года на рынке произошел пугающий обвал, но вскоре цены взлетели выше прежнего и в декабре–январе продолжили стремительный рост. А в начале февраля 1637-го пузырь лопнул. Цены рухнули, началась паника, покупатели исчезли. Тюльпаны подешевели на порядок, и дальнейший ход событий был вполне типичным. Сгоревшие сбережения, попытки оспорить сделки, поиски решения проблемы на государственном уровне, разоренные спекулянты — в общем, все то, что всегда сопутствует взрыву большого пузыря.

Любой крах при желании можно объяснить внешними факторами. Фондовый пузырь в США в начале ХХ века — Первой мировой войной, а голландский XVII века — Тридцатилетней войной

Фото: Ullstein bild / Getty Images

Некоторые историки объясняли эти события воздействием Тридцатилетней войны и эпидемии чумы на психику голландцев. С тем же успехом фондовый пузырь 1920-х годов можно объяснять Первой мировой и пандемией испанки. Такие версии, впрочем, и в самом деле есть. Однако и в иных обстоятельствах в разные времена люди при надувании пузырей вели себя схожим образом. Но именно о голландцах говорили, как о каких-то особых безумцах, начисто забыв, что тюльпанами вообще-то торговала вся Европа. Именно так обычно и бывает после того, как пузырь уже лопнул.

Пузырь почти не виден

В 2004–2006 годах, когда в США надулись пузыри на рынке недвижимости и ипотечных ценных бумаг, обозреватели еще вовсю обсуждали взрыв пузыря доткомов. Начинались первые проблемы c subprime-кредитами, но писали пока о тех, кто покупал акции на NASDAQ в конце 1990-х: мол, как можно было быть такими недалекими?

Накануне краха 2000 года, действительно, кое-кто указывал, что на фондовом рынке раздулся пузырь. Беда в том, что эти предупреждения звучали и в течение ряда предыдущих лет «бычьего» рынка. Репутация растущих акций перевешивала любые слова, делая критика посмешищем. И неважно, был ли это будущий нобелевский лауреат Роберт Шиллер или в недавнем прошлом самый богатый человек мира Уоррен Баффетт.

Если надувается настоящий, обоснованный хорошей идеей пузырь, особого смысла спорить нет. Пока он жив, критиков не услышат.

Но нелепое поведение во время предыдущего повального увлечения спекулянты в принципе готовы обсуждать. В конце 1990-х темой таких разговоров был азиатский финансовый кризис 1997 года и дефолт России в 1998-м. Как можно было, в самом деле, покупать какие-то там русские бумаги, когда есть прекрасные акции доткомов?

Тем, кто не погорел на кризисе 1998 года в России, сегодня кажется очевидным, что нельзя вкладываться в государственные ценные бумаги, если их доходность превышает 100% годовых

Фото: AP

Именно поэтому здравые идеи полезны пузырю лишь поначалу — затем с критичностью инвесторов сами собой начинают твориться чудеса. Больше двух веков британцы с усмешкой вспоминали помешательство предков во времена пузыря South Sea Company в 1720 году. Тогда, кроме прочего, состоялось размещение акций «компании по получению стабильно высокой прибыли из источника, не подлежащего разглашению».

Это казалось потомкам ну очень смешным. А в 1999 году в той же Великобритании успешно размещали акции интернет-компаний, точный характер деятельности которых не раскрывался «из опасений подражания».

Тест, который лопнул

Пузырь прекрасно различим тогда, когда он уже лопнул. А до этого момента — по-разному. Собственно, не таким уж большим преувеличением будет сказать, что сам факт взрыва пузыря и является главным признаком того, что он существовал.

Рассказ о пузыре, который так никогда и не взорвался, доверия не вызовет, какими бы метриками и доказательствами не пользовался тот или иной докладчик. «Акции слишком сильно выросли, далеко оторвавшись от своей реальной стоимости, а затем все их покупатели так и остались богатыми»,— никакой драматургии. Да и зачем вообще выявлять, а тем более обличать такие пузыри?

Причины кризиса 1929 года в США и последовавшей за ним Великой депрессии долгие годы приписывали переоцененности фондового рынка. Но в 1996 году американские акции оказались переоценены даже сильнее, а сколько-нибудь серьезного кризиса пришлось ждать еще десять лет

Фото: Getty Images

Методы распознавания пузырей, выведенные задним числом, такие картины рисовать вполне способны, хотя ждут-то от них именно предсказаний взрыва. Так, долгое время было принято говорить, что в 1929 году американский фондовый рынок был очень переоценен. И вполне, дескать, естественно, что уже в октябре случился исторический крах. Но 20 лет назад обнаружился нюанс.

В 1996 году американские акции стали стоить по отношению к прибыли, как в 1929-м. Пузырь? А что же еще. Обративший на это внимание Роберт Шиллер не мог не известить публику о грядущем падении индекса Dow Jones. Результатом стали только репутационные проблемы: вместо обвала на рынке начался быстрый рост.

Сейчас, к слову, акции американских компаний, если считать по шиллеровской методике, оценены даже выше, чем в 1996 году,— примерно как в 1997-м или, что, конечно, страшнее, на уровне июля 1929 года.

Лишь через четыре года удачно обрушился уже индекс NASDAQ — будущий нобелевский лауреат как раз изложил свои соображения о пузыре доткомов в книге «Irrational Exuberance». А во втором ее издании в 2005 году он довольно вовремя указал на пузырящийся рынок недвижимости — и получил репутацию человека, предсказавшего оба последних кризиса. Или, быть может, правильнее сказать — все три из двух?

Джин Фама (слева) и Ларс Петер Хансен получили в 2013 году Нобелевскую премию по экономике «за эмпирический анализ цен на активы». Третьим лауреатом стал Роберт Шиллер, который также внес свой вклад в исследование предсказуемости цен на фондовом рынке

Фото: AP

Как заметил Джин Фама, разделивший нобелевскую премию с Шиллером, последовательный пессимист в отношении цен на активы всегда сможет задним числом утверждать, что предсказал кризис. С людьми, считающимися профессионалами в этой области, бывают, впрочем, и обратные ситуации. Руководство ФРС в 1990-х годах тоже позволяло себе намеки на то, что фондовый рынок перегрет. «Irrational Exuberance» — это ведь цитата из знаменитой речи Алана Гринспена в 1996 году. Но на NASDAQ в 2000 году он разглядеть пузырь был не готов, как и позднее — на рынке недвижимости и ипотечных ценных бумаг. Хотя, само собой, и помимо Роберта Шиллера были люди, в той или иной части предсказавшие кризис 2007 года.

Такие всегда находятся. Но переубедить не то что толпу, а и многих специалистов они все равно не способны. При этом они вполне могут быть правы и так уверены в себе, что сделают огромные ставки в игре на понижение. В 2009 году таким героем прессы был Джон Полсон, чей хедж-фонд сверхприбыльно сыграл против бумаг с ипотечным покрытием. С годами нравы смягчаются — в 1929 году Джесси Ливермор, сделавший $100 млн на крахе, из-за постоянных угроз был вынужден нанимать охрану.

Но никто никогда не вспомнит о тех, кто начал играть против пузыря слишком рано, как и про тех, кто играл на понижение, но не знал, что перед ним не пузырь. Или же если тот пузырь так и не лопнул.

Без пузыря не разобраться

Вообще-то взрыв даже очень большого пузыря совершенно не обязан приводить к мировому кризису, а уж тем более к чему-то, подобному Великой депрессии. Примером может служить недавнее падение цен на нефть. Пока пузырь не лопнул, власти нефтедобывающих стран, как водится, его в упор не видели, но масштабы-то были огромны. Россияне ощутили понятно какие последствия этого, но для населения стран, не так ориентированных на нефть, последствия были даже положительными.

Кризис 2007 года все сравнивали с Великой депрессией, но даже не вспомнили о не менее разрушительных событиях 150-летней давности

Фото: Getty Images

И все же кризис 2007–2008 годов поначалу регулярно сравнивали именно с событиями 1929-го. Оно и понятно, это эталон — и именно 1929-й проще всего вспомнить в момент любого краха. С ним сравнивали и обвал NASDAQ, и «черный понедельник» — биржевой крах осенью 1987 года. Вспоминали его и в 1970-х, и в 1960-х годах. А еще ранее, когда на рынке присутствовали живые свидетели того краха, 1929-й с ужасом вспоминали не только при падениях акций, но и при заметном росте.

Но с годами большинство кризисов тускнеет, и сравнивать их с эталоном становится странно. Вот и сейчас окружающий пейзаж совсем не напоминает виды времен Великой депрессии, и о кризисе десятилетней давности подзабыли. Сильных эмоций он не вызывает, но еще помнится — да, был такой. А через несколько десятилетий никому и в голову не придет отметить эту дату, как в 2007 году никто не вспомнил о 150-летии кризиса 1857–1858 годов.

А между тем это было грандиозное потрясение, некоторые считают его первым полноценным мировым финансовым кризисом в истории.

О нем помнили еще во времена СССР, хотя в основном потому, что этому событию уделили внимание его современники — Карл Маркс и Фридрих Энгельс.

И, как и все большие пузыри, этот имел в основе прекрасную идею — акции бурно развивавшихся железных дорог.

Когда он лопнул в США, мощнейшая ударная волна кризиса прокатилась по Великобритании, Франции, Германии и другим странам. Сейчас, однако, если что и может напоминать о нем, то это сеть американских железных дорог, построенных в XIX веке в значительной мере на деньги британских инвесторов. Похожим образом обстоит дело и со многими другими пузырями.

Новый пузырь уже надувается, но достоверно сказать, что станет его основой, пока никто не может. Но судя по тому, насколько удачной кажется идея блокчейна, основой нового пузыря могут стать криптовалюты

Фото: Дмитрий Духанин, Коммерсантъ

Нидерланды остались страной тюльпанов, по дорогам бегают автомобили, а мы пользуемся интернетом. И даже ценные бумаги с ипотечным покрытием, не побоюсь этих слов, продолжают приносить пользу людям. Но где-то, конечно, уже надувается новый пузырь — может быть, по традиции в США, а быть может, где-то еще. Вот, например, блокчейн — прекрасная идея. Тот же биткоин ставит рекорды роста, и некоторые давно называют его пузырем. Но кто может поручиться? Хотя, когда пузырь лопнет, мы его, наверное, заметим.