тенденции / бизнес под санкциями

«Русал» на производственной развилке

Сможет ли компания сохранить бизнес вопреки санкциям

На «Русал» приходится около 14% производства алюминия за пределами Китая, при этом основные объемы компания экспортирует в Европу и Северную Америку, и продажи металла на эти рынки в обход санкций почти невозможны. Одновременно санкции могут ударить по поставкам в Россию сырья с зарубежных предприятий «Русала». Переориентировать экспортные объемы на внутренний рынок затруднительно — спрос на алюминий в России способен заметно вырасти лишь в долгосрочной перспективе. Как может выглядеть бизнес и производственная структура компании при сохранении санкций, разбирались Анатолий Джумайло, Николай Зубов и Юрий Барсуков.

Мировой рынок без «Русала»

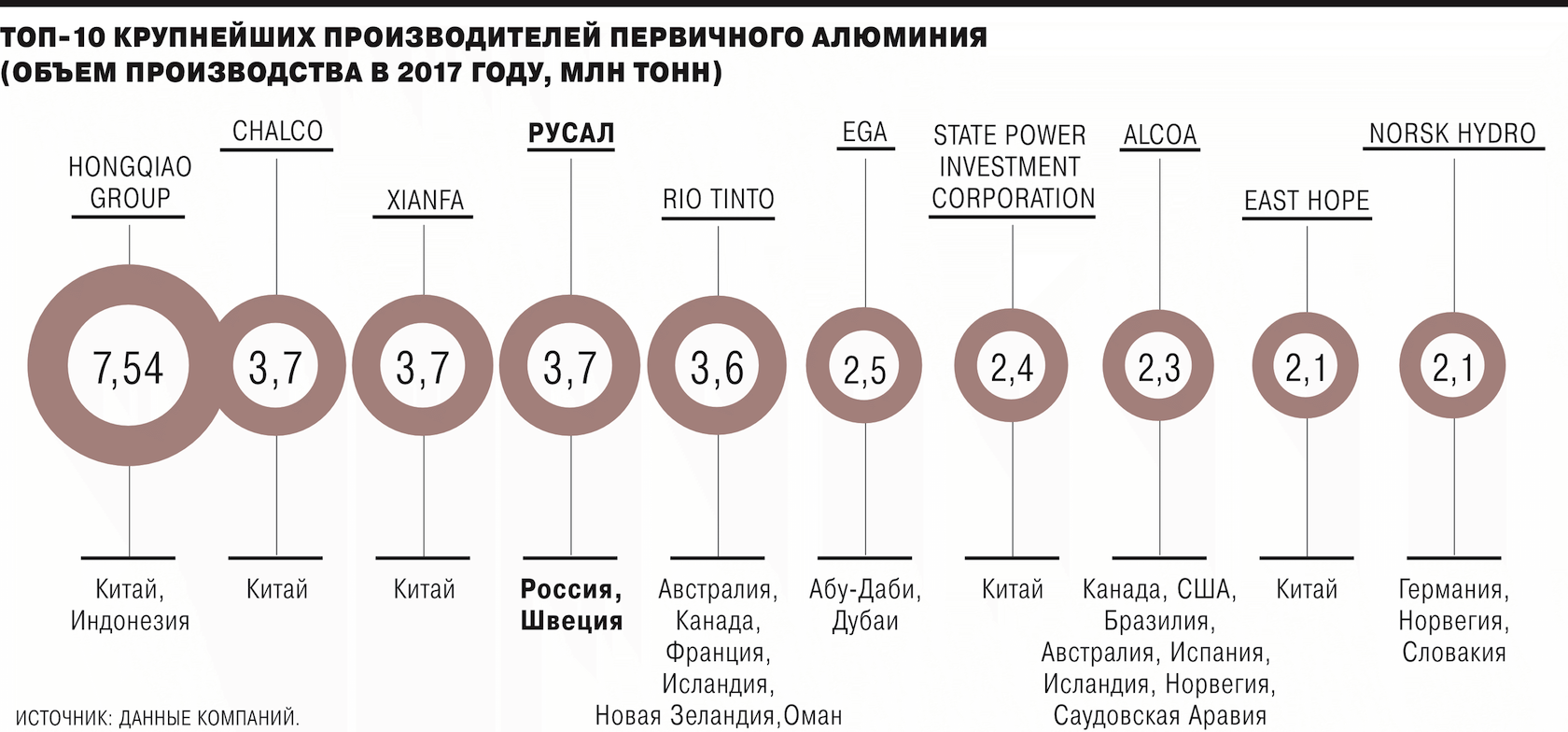

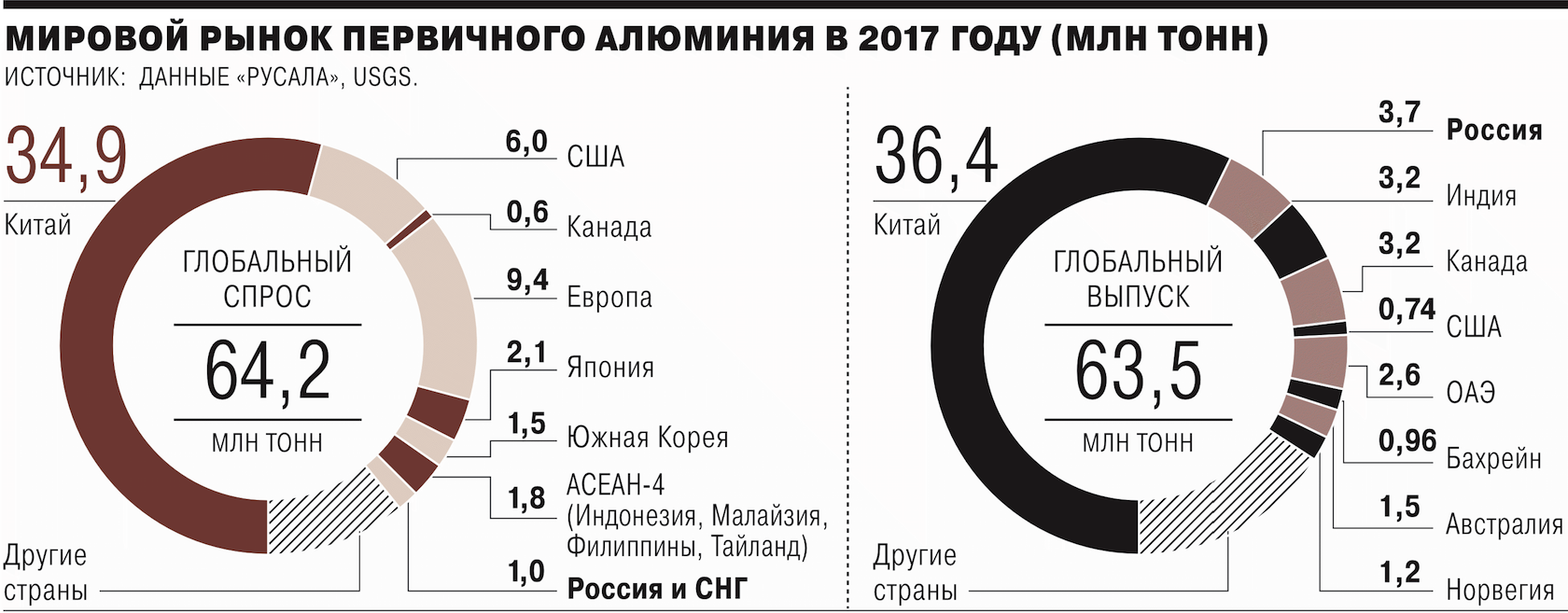

На «Русал» приходится около 6% мирового производства алюминия (3,7 млн из 63,5 млн тонн в 2017 году) и 14% его выпуска за пределами Китая. Около 80% алюминия «Русал» экспортирует, поэтому санкции против него вызывали панику на рынке. Спотовые цены на алюминий на LME взлетали в середине апреля до $2,6 тыс. за тонну из-за опасений дефицита, но вернулись к уровню около $2,2 тыс. за тонну, когда стало понятно, что En+ работает с OFAC над выводом группы из-под санкций.

Собеседники “Ъ” в отрасли расходятся в оценках того, как в долгосрочной перспективе скажется на рынке отсутствие «Русала». Около 45% отгрузок компании идет в Европу, 20% — в Северную Америку, то есть в регионы, которые не могут игнорировать санкции США. Причем в моменте (хотя и небыстро) заместить «Русал» способен лишь Китай, с которым у США также идет жесткая торговая война. В Алюминиевой ассоциации РФ отмечают, что можно будет ожидать частичного перетока в США (нетто-импортер алюминия, ввозит 4,5–5,2 млн тонн в год, из них 10–14% обеспечивал «Русал») металла, который сейчас продается в ЕС, но чистый дефицит там уже превышает 5 млн тонн в год. Частично восполнить объемы в США поможет перезапуск пяти местных заводов. Он планировался еще в 2017 году, в преддверии введения импортных пошлин на алюминий (в марте объявлены в размере 10%). Но в 2018 году, по оценкам источников “Ъ”, выпуск алюминия в США может вырасти всего на 20%, до 900 тыс. тонн, к 2020 году — до 1,6 млн тонн, но полностью импорт даже тогда не заменит.

На Западе сейчас почти нет готовых к перезапуску мощностей — это небыстрый, сложный и дорогой процесс, для которого нужна уверенность в установке нового баланса рынка надолго, подчеркивает собеседник “Ъ” в горно-металлургической компании. Другой источник “Ъ” добавляет, что работающие мощности в большинстве случаев загружены полностью.

Китай в мае продолжил наращивать выпуск (до 2,8 млн тонн) и экспорт (до 485 тыс. тонн). Но, чтобы он заместил РФ, нужны договоренности с западными странами, которые последние годы, наоборот, целенаправленно защищались от наплыва китайского импорта, отмечает собеседник “Ъ” среди металлургов. К тому же, добавляет он, иногда заменить «Русал» будет технологически сложно: речь идет о специфической продукции с добавленной стоимостью, изготовленной под нужды конкретных потребителей. В Алюминиевой ассоциации подтверждают: «В Европе каждый сплав отдельного поставщика квалифицируется конечным потребителем, и квалификация нового поставщика, сплава или производственного агрегата может занять до года».

Но ряд источников “Ъ” признают, что заменить «Русал» на мировом рынке другими игроками реально, в том числе быстро: только текущих складских запасов за пределами КНР примерно в 4,5 млн тонн хватит на два месяца потребления мира (без учета Китая). При этом в случае снятия санкций «Русалу» будет непросто вернуться, предупреждает один из собеседников “Ъ”: компания рискует утратить доверие части клиентов, инвесторов и финансовых институтов. У самого же «Русала» в этой ситуации остаются два выхода: либо просить господдержки, либо уменьшаться в размерах.

Чем может помочь «Русалу» государство

С момента введения четыре года назад первых санкций попадающие под них лица, физические и юридические, рассчитывают на господдержку и получают ее. Среди вариантов спасения «Русала» почти сразу был назван самый линейный — национализация. О возможности этого говорил, например, глава Минпромторга Денис Мантуров. Но и он, и министр финансов Антон Силуанов уверяли, что предметных обсуждений не было. Источники “Ъ” называли вариант нереальным и просто бессмысленным, поскольку проблемы санкций он точно не решил бы.

Другие способы помощи «Русалу» обсуждались еще несколько лет назад: в 2013 году, когда из-за падения цен на алюминий компания закрывала заводы в центральной части РФ, она попросила правительство создать фонд алюминия для госзакупок металла (около 1 млн т). Идея обсуждалась, но реализована не была. Санкции заставили к ней вернуться. Высокопоставленный чиновник говорил в конце мая, что Олег Дерипаска опять обратился к государству с просьбой закупить алюминий, «правительство думает». По словам Дениса Мантурова, пока вопрос «на повестке не стоит», поскольку «Русал» может свободно торговать до конца октября. Но министр обещал вернуться к обсуждению идеи, «если будут осложнения».

Избежать осложнений «Русалу» государство может помочь через госбанки. Чистый долг компании на конец первого квартала составлял $7,8 млрд, две трети приходится на Сбербанк (в обеспечение заложено 25% ГМК «Норильский никель») и ВТБ. Глава Сбербанка Герман Греф официально о поблажках не говорит: он уже пообещал «работать с залогом», если компания не сможет рассчитаться. Но гасить этот кредит «Русалу» нужно только в 2021–2024 годах. Зато ВТБ, по словам его главы Андрея Костина, готов дать «Русалу» отсрочку. Эти же госбанки входят в число основных кредиторов энергокомпании Олега Дерипаски «Евросибэнерго» (чистый долг на конец 2017 года — $5,5 млрд).

Источник в правительстве рассказывал, что «Русал» обратился за поддержкой в Промсвязьбанк, который работает с ОПК и санкционными компаниями. «Ренове» Виктора Вексельберга банк уже помог, предоставив деньги для рефинансирования кредитов в западных банках. Детали не раскрывались, но «Ренова» просила у правительства возможности рефинансирования в госбанках западных кредитов на €820 млн под залог 26,5% акций «Русала».

Можно ли уменьшить «Русал»

В «Русал», который в середине 2000-х иногда называли «алюминиевой империей», входит 41 предприятие на пяти континентах. Так, действующие бокситовые рудники и глиноземные комбинаты компании помимо России расположены в Гвинее, Гайане, Ирландии, на Ямайке и Украине, кроме того, есть у «Русала» и 20% в принадлежащем Rio Tinto глиноземном заводе QAL в Австралии.

Санкции против «Русала» вызвали панику не только у потребителей компании, но и у властей этих стран, причем последние всерьез обсуждали варианты выхода компании из местных активов.

Так, замминистра торговли Швеции Оскар Стенстрём в конце мая рассказывал “Ъ”, как написал письмо в OFAC с просьбой предоставить немного времени, чтобы алюминиевый завод «Русала» Kubal «имел возможность разобраться с их текущими делами». «Мы сделаем все возможное, чтобы Kubal продолжал работать. Я очень надеюсь, что Kubal решит вопрос с долей владения Олега Дерипаски в соответствии с правилами OFAC»,— пояснял чиновник. А отвечая на вопрос “Ъ”, ожидает ли он, что Олег Дерипаска утратит контроль над активом, Оскар Стенстрём ответил положительно: «Да. Должно что-то измениться, чтобы Kubal выжил, так мы сейчас полагаем. Пару недель назад завод был очень близок к закрытию». Reuters со ссылкой на источник сообщало, что правительство Ирландии также рассматривало «варианты договориться о смене владельца или управления завода Aughinish Alumina», но в итоге решило не вмешиваться в ситуацию напрямую.

Источник “Ъ” в отрасли уверен, что «Русал» не выйдет из зарубежных активов, поскольку в таком случае останется без сырья, но изменение структуры владения ими вполне вероятно.

Разбить существующую сырьевую цепочку, как и структуру «Русала» в целом, нереально, соглашается Олег Петропавловский из БКС. Но в теории, добавляет он, если бы «Русал» распался на отдельные активы с разными владельцами, российские алюминиевые заводы компании все равно оставались бы эффективными. В 2017 году себестоимость производства алюминия «Русала» составляла $1,5 тыс. на тонну, что сопоставимо с производителями ОАЭ и Канады (около $1,6 тыс.) и заметно ниже себестоимости в Китае и Индии ($1,73–1,77 тыс.).

Пути обхода санкций

По оценкам аналитического агентства CRU, санкции против «Русала» сузят его рынки до России и СНГ, Турции, Южной Кореи и в целом Юго-Восточной Азии. Аналитики обосновывают этот вывод, в частности, тем, что Турции, Китаю и Южной Корее удавалось покупать иранскую нефть, даже когда страна была под санкциями США и ЕС. Впрочем, уточняют источники “Ъ” среди нефтяников, серьезных операционных проблем избежать в той ситуации все равно не удавалось. Например, иранские компании не могли получить западное страхование на грузы и танкеры. Последние исключили из международных регистров, они лишились сертификационного обслуживания. Собственным танкерам государственной NITC в таких условиях было сложно перевозить грузы даже в сравнительно дружественный Китай.

В результате иранцы прибегали к услугам посредников: перегрузка нефти с иранского танкера на «нейтральное» судно происходила в море, без захода в иранский порт. Посредник в такой ситуации формально никак не связан с Ираном и поэтому может получить страховку и т. д. Так, в феврале 2013 года агентство Reuters писало о греческом бизнесмене Димитрисе Камбисе, который скупил восемь старых супертанкеров примерно за $200 млн (лишь вдвое дороже металлолома того же веса) и поставлял на них нефть из Персидского залива в Китай. Сам бизнесмен участие в схеме с иранской нефтью отрицал. По словам собеседников “Ъ”, иногда владельцы танкеров официально закупали небольшой объем нефти в других странах Персидского залива, а потом «доливали» танкер иранской нефтью.

По данным Bloomberg, «Русал» уже вел переговоры с китайскими трейдерами и алюминиевыми компаниями, предлагая закупать в КНР глинозем и продавать металл. Но старший вице-президент Chalco Цзян Цзин в конце апреля заявлял, что у корпорации «нет возможности для работы с "Русалом"». Китайские производители сами страдают от заградительных пошлин по всему миру. Давят на экспортеров первичного алюминия и власти: стимулируя развитие переработки, Китай возмещает НДС при экспорте алюминиевых полуфабрикатов и продуктов и облагает пошлинами вывоз металла.

В то же время алюминиевые компании за пределами Китая, включая «Русал» и Alcoa, жаловались, что в 2014–2016 годах на рынке был избыток так называемых фальшивых полуфабрикатов (fake semis) — незначительно обработанного металла, приносящего налоговую выгоду экспортерам и предназначенного для переплавки в алюминиевую заготовку, которая не облагается заградительными пошлинами в странах-импортерах. Американские СМИ широко освещали историю складов в Мексике с запасами более 1 млн тонн и мощностей по переплавке во Вьетнаме, Малайзии и даже в Нью-Джерси, приписывая схему China Zhongwang Holdings, против которой Минторг США начал расследование. Сама компания и China`s Nonferrous Metals Industry Association отрицали причастность китайского производителя к этим объектам. Как отмечали аналитики ING в апреле, «фальшивые полуфабрикаты» до сих пор есть на рынке, но их стало меньше.

Таким образом, у «Русала», по сути, два пути — искать новые, серые или белые схемы экспорта или всерьез взяться за развитие внутреннего рынка.

Кому можно продать санкционный алюминий

«Русал» не комментирует влияние санкций на производство, в официальных сообщениях для инвесторов возможные негативные последствия фактической остановки экспортных продаж упоминаются лишь в общих чертах.

Майская статистика перевозок ОАО РЖД демонстрировала рост экспортных отгрузок металла с заводов «Русала» по сравнению с апрелем (197 тыс. против 76,7 тыс. тонн). Как отмечали источники Bloomberg, эти цифры прежде всего относятся к объемам, идущим на припортовые склады, а экспорт может быть ниже. Но экспорт первичного алюминия из РФ в апреле, по данным ФТС, был даже больше, чем его перевозки с заводов «Русала»: 197 тыс. тонн на $326 млн.

Собеседник “Ъ” среди металлургов считает, что «Русал» «нацелен на прозрачный сбыт алюминия» и до последнего будет избегать неоднозначных торговых схем. «Даже если санкции не снимут к осени, у компании должна сохраняться репутация игрока, не нарушающего правила, чтобы иметь шанс переубедить OFAC и вернуться на традиционные рынки»,— говорит он.

К тому же серые схемы, по мнению источника “Ъ”, могут дать очень ограниченный рынок сбыта, преимущественно в Азии, где есть небольшие переработчики алюминия и мощности для переплавки. Однако, уточняет он, их чушки и полуфабрикаты не будут востребованы биржами и крупными потребителями в Японии и Европе, которые следят за правовой чистотой поставок.

Другой источник “Ъ” говорит, что продление Минфином США сроков завершения торговых контрактов с «Русалом» до конца октября в значительной степени сняло напряженность покупателей и компания по-прежнему поставляет алюминий традиционным клиентам — в долларах и по предоплате. Возобновились ли поставки Glencore, на которую приходилось около четверти продаж «Русала» (трейдер это не раскрывает), собеседник “Ъ” не знает.

Смягчить проблему экспорта может снижение производства «Русала». По мнению аналитиков CRU, поставки бокситов и глинозема в Россию с большинства зарубежных предприятий компании могут быть приостановлены, что приведет к резкому сокращению выпуска алюминия компанией — до 2,3 млн тонн в 2019 году против 3,7 млн тонн в 2017 году (по текущему году прогнозов не приводится).

Сколько алюминия может потребоваться России

При сохранении санкций «Русал» может сделать ставку и на увеличение продаж в России и СНГ. Компания давно заявляет о необходимости стимулирования переработки металла на внутреннем рынке, а созданная участниками отрасли во главе с «Русалом» Алюминиевая ассоциация активно лоббирует изменение законодательства в части расширения сфер применения алюминия и установки барьеров для импорта продуктов его переработки.

Потребление алюминия в России и СНГ в 2017 году выросло на 11%, до 1 млн тонн. Более 90% спроса приходится на РФ, он в той же степени удовлетворяется «Русалом» (первичный алюминий в Россию также поставляет Казахстанский электролизный завод Eurasian Resources Group).

Весной 2016 года на совещании у премьера Дмитрия Медведева Олег Дерипаска рассказывал, что под руководством Минпрома создана рабочая группа, разработавшая программу увеличения переработки алюминия в РФ до 2,1 млн тонн к 2021 году и до 2,5 млн тонн к 2024-му. По расчетам, это должно создать свыше 70 тыс. рабочих мест, более чем вдвое увеличить экспортную выручку отрасли и потребление алюминия в РФ (до 18 кг на человека). Бизнесмен указывал, что основные направления для реализации программы — развитие прокатных мощностей, транспортного машиностроения, кабельной продукции, увеличение потребления алюминия в строительстве и потребительском секторе. Но программа дорогая — 140 млрд руб., отмечал господин Дерипаска, и «возникает вопрос финансирования потребителей, которые готовы увеличить объемы выпуска».

Потенциал импортозамещения «Русал» оценивал примерно в 500 тыс. тонн в год (в пересчете на первичный металл годовой импорт алюминиевой продукции в РФ составлял около 750 тыс. тонн). Но санкции определенно могут помешать реализации этой масштабной программы в части развития экспорта алюминиевой продукции из РФ: экспортерам будет сложно найти зарубежных покупателей, которые не боялись бы попасть под «вторичные» санкции США.

Есть проблемы и с внутренними потребителями из числа производств, подконтрольных американским инвесторам: российские заводы компании по производству упаковки Ball и самарский завод Arconic продолжают использовать алюминий «Русала» только с разрешения OFAC.

Цена вопроса

Иван Тимофеев,

программный директор Российского совета по международным делам

Санкции против России ставят перед бизнесом важные вопросы. Что дальше? Как адаптироваться? Кто попадет под санкции? Можно ли рассчитывать на смягчение? Работа с такими рисками требует понимания ряда малоприятных, но важных вещей.

Первое. Применять логику бизнеса к санкциям бесполезно. Да, по своей сути это экономический инструмент. Но к максимизации прибыли и минимизации издержек он имеет косвенное отношение. Цель санкций — политическое принуждение. Цель контрсанкций — избежать принуждения и показать, что за давление придется заплатить. В достижении целей государства готовы биться до конца, игнорируя потери. Страны-инициаторы, такие как США, могут давить долго, невзирая на результаты. Столь же долго могут сопротивляться и страны-цели, неся потери, но не сдаваясь. Интересы бизнеса здесь вторичны: ему по возможности будут помогать, но пожертвуют им ради политических целей.

Второе. Вопреки расхожему убеждению, бизнес редко лоббирует санкции. Торговые войны — пожалуйста. Санкции — нет. Они рождаются в кабинетах бюрократов, а не собственников. Закон CAATSA вроде бы дает американским энергетикам преимущества в Европе, но перекрыл ряд выгодных проектов в России. Отмена санкций — также в руках бюрократии. Часто бизнесу проще уйти или перестроиться, чем что-то доказывать или ждать поддержки. Так поступила Total в Иране.

О том, как может решиться вопрос отказа Олега Дерипаски от контроля — в публикации “Ъ” «"Русал" на управленческой развилке»