|

Изменяй и властвуй |

Декларации независимости

Все началось, как обычно, на Западе. Корпоративные скандалы в США в прошлом году выявили самое уязвимое место финансовой структуры страны. Выяснилось, что финансовые отчеты компаний заверяют аудиторы, которые в качестве консультантов дают им советы, как вести бизнес дальше. А советы инвесторам относительно покупки ценных бумаг корпораций дают инвестиционные банки, привлекаемые этими же корпорациями для оценки своей стоимости и перспектив своего развития. При этом доход консультантов, как правило, зависел от результатов деятельности компаний, а доход банков — от брокерской комиссии.

При такой системе главной задачей участников рынка было показать максимальную прибыль и продать акции по максимальной цене. Что и привело к злоупотреблениям — явно или неявно аффилированные между собой участники рынка начали попросту обманывать потребителей. Так, например, родились понятия "аналитик продающей стороны" и "аналитик покупающей стороны". Несмотря на заявленную независимость, прогнозы этих аналитиков зачастую были противоположными. Причину этого прекрасно понимали участники рынка — но не рядовые покупатели ценных бумаг. Поэтому, когда в прошлом году разразился скандал с фальсификацией отчетности крупнейших американских компаний, большинство граждан США почувствовали себя обманутыми.

Виновных нашли быстро — одними из главных признали компании, занимающиеся и аудитом, и консалтингом параллельно. И не зря — они давали советы клиентам по развитию бизнеса, сами же проверяли эффективность их реализации и сами же покрывали мошеннические действия клиентов, чтобы доказать действенность своих рекомендаций.

|

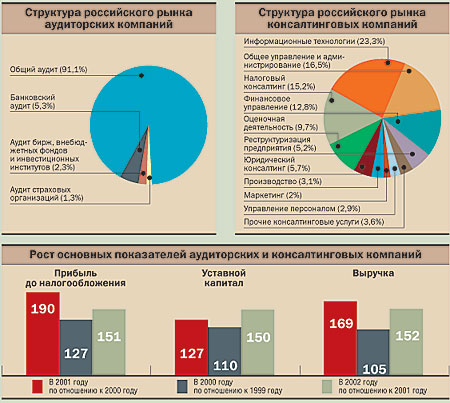

| Данные по 100 крупнейшим компаниям |

С такой порочной практикой решено было покончить. Серия расследований американской комиссии по ценным бумагам (SEC) и судебных исков привела к краху аудиторской компании Andersen, входившей в этой сфере в "большую пятерку", и заставила остальных грандов пересмотреть подходы к бизнесу. В течение прошлого года все они разделили консалтинговый и аудиторский бизнес. Справедливости ради отметим, что первыми, задолго до описываемых событий, сориентировались Ernst & Young (несколько лет назад компания продала консалтинговый бизнес) и Andersen Consulting, в январе 2001 года сменившая название на Accenture и избежавшая судьбы материнской компании. Deloitte Consulting отделилась от Deloitte & Touche в феврале 2002 года и позже получила новое имя — Braxton. PricewaterhouseCoopers Consulting была поначалу переименована в Monday, но вскоре под старым названием была продана IBM — раскрутка новой торговой марки показалась слишком дорогим делом. KPMG Consulting в конце прошлого года сменила имя на BearingPoint.

Отметим, что при разводе соблюдался некий стандартный набор мер безопасности: так, образовавшиеся аудиторская и консалтинговая компании брали на себя обязательства не обслуживать клиентов друг друга и иметь разные управляющие органы. Кроме того, раздел бизнеса был удовольствием не из дешевых — по данным опрошенных нами экспертов, раскрутка нового брэнда стоила от десятков до сотен миллионов долларов. Но, видимо, игра стоила свеч — слишком громким был скандал вокруг аудиторских фирм.

Российские компании тоже решили разделить аудиторский и консалтинговый бизнес, при том что подобных скандалов в России не наблюдалось и никто их к подобному размежеванию вроде бы не понуждал.

Равнение на Запад

Первое и пока единственное громкое заявление о разделе аудиторской и консалтинговой деятельности последовало в начале этого года. Компания "БДО ЮниконРуф", образованная в конце прошлого года в результате слияния "Юникона" с "Руфаудитом", объявила о выделении консалтингового крыла в отдельный бизнес.

Характерный факт. Неделю назад в редакцию позвонил замгендиректора крупной аудиторско-консалтинговой компании ФБК Сергей Пятенко и заявил буквально следующее: "Вот вы пишете про выделение консалтинга в 'Юниконе', а между тем мы выделили собственный консалтинговый бизнес еще несколько лет назад".

"Зачем же вы присылаете нам сводные данные для рейтинга в единой анкете, если на деле у вас разные фирмы? — спросили мы удивленно.— Тем более что на позицию в рейтинге это не влияет — мы разделяем аудиторские и консалтинговые услуги". На это замгендиректора Пятенко ответил, что формулировки всех подобных анкет допускают указание совокупной выручки.

Действительно, ряд изданий рейтингуют компании именно по совокупной выручке, и с точки зрения занятия более высокого места невыгодно разделять аудит и консалтинг, даже если эти услуги оказываются разными юридическими лицами. Скорее всего, поэтому ФБК не присылала нам свои балансы, что мы и отмечали честно в рейтингах.

|

Вместе с тем думается, что интерес ФБК к данной проблеме не был вызван исключительно интересом "не отстать от 'Юникона'". Возможно, что в скором будущем процесс выделения консалтинга в отдельный бизнес приобретет массовый характер и в России. Правда, не в связи с требованиями потребителей. Участников рынка подтолкнут к этому власти.

В самом деле, после корпоративных скандалов в США российские чиновники стали уделять повышенное внимание контролю за аудиторами. Так, Федеральная комиссия по ценным бумагам разработала проект кодекса аудиторской этики. Его внедрение планируется, правда, на добровольной основе, но думается, что у проигнорировавших эту инициативу возникнут сложности — как объяснить такое клиентам? Главный регулятор рынка — Минфин в свою очередь решил навести порядок на рынке саморегулируемых организаций аудиторов: их число должно резко сократиться, возможно, останется лишь одна, за которой власти будут пристально следить.

Напротив, рынок консалтинга пока остается бесконтрольным — этот вид деятельности не лицензируется и никем не регулируется. И не исключено, что многие компании предпочтут обезопасить свой бизнес от административных юридических рисков. С другой стороны, процесс развода будет тормозиться объективными обстоятельствами. Так, по мнению главы Института профессиональных аудиторов Дарьи Долотенковой, для многих российских компаний диверсификация бизнеса — единственный способ выжить, они просто не смогут разделиться по видам деятельности. Какой из описанных мотивов возобладает, покажет время. Заметим лишь, что смена брэндов наши компании не очень смущает. Так, только за прошедший год сменили названия шесть из 50 крупнейших консалтинговых компаний (см. стр.90) — 12%. По сравнению со сферой промышленного производства (доли процента в год) — цифра более чем внушительная.

ПЕТР РУШАЙЛО

Консалтинговые компании--лидеры на региональных рынках

100 крупнейших аудиторских компаний России

100 крупнейших консалтинговых компаний России

|