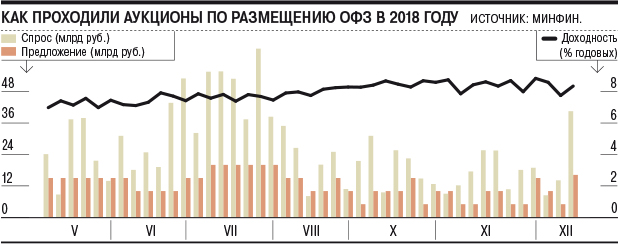

Второй раз за месяц Минфину не удалось разместить суверенные облигации в полном объеме. Несмотря на почти трехкратное превышение спроса над предложением, министерство привлекло только 13,6 млрд руб. из предложенных к размещению облигаций на 21,2 млрд руб. На последующих аукционах Минфин собирается расширить предложение инфляционных облигаций, которые на фоне роста потребительских цен выглядят привлекательными и для институциональных, и для частных инвесторов.

В среду инвесторам были предложены гособлигации общим объемом 21,2 млрд руб.— немногим меньше, чем на предшествующем аукционе (на 25 млрд руб.). Спрос в два с половиной раза превысил предложение и составил в совокупности 54,6 млрд руб. Однако при размещении коротких бумаг — ОФЗ с погашением в конце 2021 года — Минфин из выпуска объемом 16,2 млрд руб. реализовал чуть больше половины (55%), оставив неудовлетворенной значительную часть спроса. При размещении среднесрочных бумаг (с погашением в ноябре 2022 года) были реализованы почти все бумаги на сумму 4,7 млрд руб. В обоих случаях размещения прошли без премии ко вторничному рынку: доходность по коротким бумагам составила 7,75% годовых, по среднесрочным — 8,36% годовых.

Высокий спрос инвесторов и неполная подписка свидетельствуют о нежелании Минфина привлекать средства по любой цене, предлагая инвесторам существенные премии, отмечает главный аналитик долговых рынков БК «Регион» Александр Ермак.

В предыдущие месяцы министерство было готово давать премию, которая иногда достигала 10–15 б. п. Инвесторы ожидали большую премию в преддверии намеченного на пятницу заседания ЦБ по ключевой ставке. Большинство экономистов ждет сохранения ставки на уровне 7,5%, но немало и тех, кто не исключает повышения ее на 0,25 п. п., до 7,75%. «В текущих уровнях ОФЗ уже заложено повышение ключевой ставки до 50 б. п.»,— отмечает заместитель гендиректора УК ТФГ Равиль Юсипов.

Вместе с тем со следующей недели Минфин собирается возобновить размещение инфляционных сверенных облигаций. Первое размещение подобных ОФЗ состоялось еще летом 2015 года, когда двумя траншами были размещены бумаги на 150 млрд руб. В марте текущего года была размещена половина нового выпуска на 150 млрд руб. Из-за относительной редкости бумаг и их невысокой привлекательности в условиях продолжительного цикла снижения ставок выпуски торговались не слишком активно. «Если Минфин будет регулярно предлагать эталонные выпуски на аукционах, то со временем выстроится ликвидная кривая этого типа госбумаг, что упростит другим эмитентам размещения на первичном рынке собственных облигаций, привязанных к инфляции. Таким образом, начинание Минфина вполне может стать стартом массового размещения линкеров. Тем более что время для этого выбрано удачное»,— отмечает портфельный управляющий группы «Тринфико» Екатерина Горбунова.

В настоящий момент выпуски, привязанные к инфляции, выглядят более актуально, чем в начале 2018 года, поскольку продолжительный тренд на снижение инфляции завершен, отмечают аналитики. «Девальвационный скачок середины 2018 года, предстоящее с января 2019 года повышение НДС, а также эффект низкой базы текущего года — все это приведет к росту инфляции, что с небольшим лагом отразится на величине номинала инфляционных облигаций»,— отмечает Екатерина Горбунова. Поэтому аналитики Росбанка не исключают того, что в будущем году ОФЗ-ИН смогут «отъесть» определенную часть спроса у сегмента ОФЗ-ПД.

Такие бумаги в первую очередь могут быть интересны институциональным инвесторам, в частности негосударственным пенсионным фондам. «Для фонда при инвестировании пенсионных накоплений и пенсионных резервов ОФЗ-ИН позволяют нивелировать инфляционные риски в случае ускорения темпов роста потребительских цен. Поэтому такой инструмент является инвестиционно привлекательным для целей диверсификации портфеля»,— отмечает начальник службы риск-менеджмента НПФ «Будущее» Владимир Кротов. По словам Равиля Юсипова, такие ценные бумаги могут быть защитой от инфляции не только для локальных профучастников, но и для растущего сегмента частных инвесторов, стремящихся защитить свои сбережения от обесценения.