Ипотечная поставка

Прошлогодние рекордные объемы выдачи ипотечных кредитов наглядно показали, что для многих семей ипотека — фактически единственная возможность приобрести недвижимость. Однако начавшийся в конце прошлого—начале нынешнего года рост ставок по таким кредитам не дает надежд на повторение рекорда. В такой ситуации поддержка ипотечного рынка со стороны государства будет не только кстати, но и за счет социальных программ позволит сохранить темпы роста рынка и снизить средний уровень ставок.

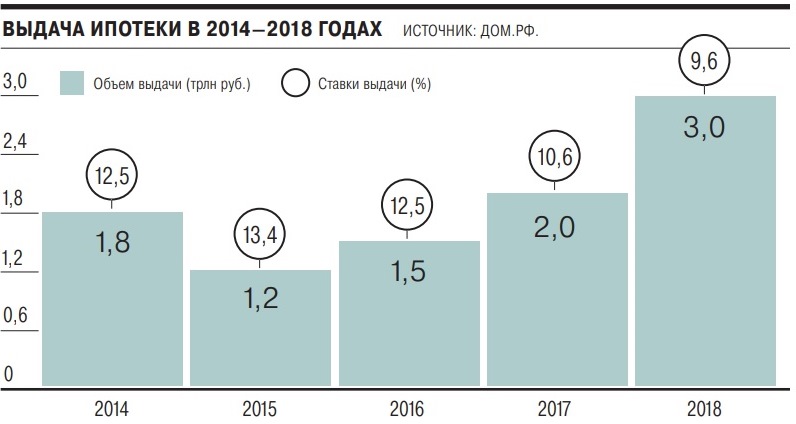

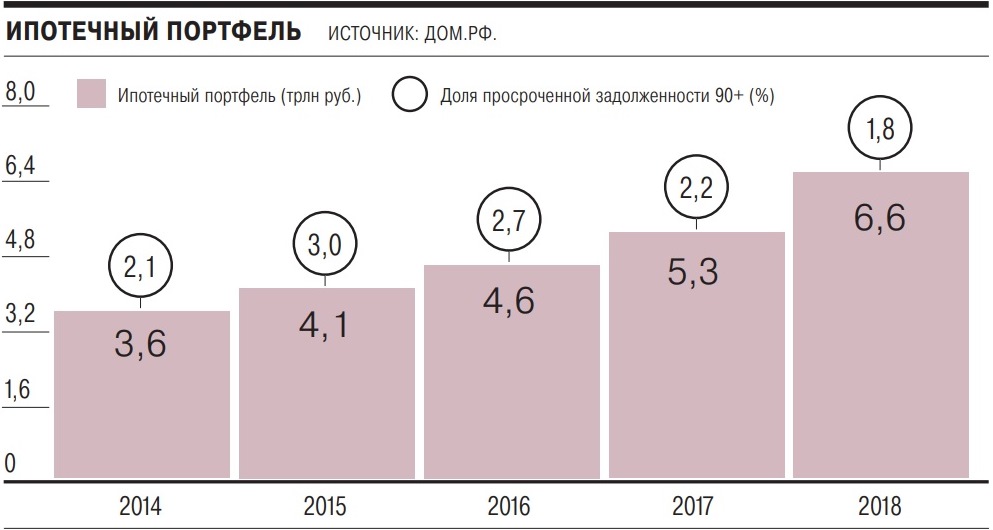

Поставленная Владимиром Путиным правительству РФ и Центробанку задача последовательно выдерживать линию по снижению ипотечных ставок до уровня 9%, затем 8% и ниже легко объяснима. Именно низкие ставки по ипотеке практически в течение всего прошлого года позволили обеспечить абсолютный рекорд выдач ипотеки в 2018 году. По данным ДОМ. РФ, средняя годовая ставка по ипотеке составила 9,6% — что стало историческим минимумом (см. график). Причем в течение года ставки планомерно снижались и к сентябрю опустились до уровня 9,41%, продержавшись на нем два месяца. В результате за год было выдано 1,47 млн ипотечных кредитов на сумму 3 трлн руб. (рост по сравнению с 2017 годом 49%), при этом совокупный ипотечный портфель по итогам 2018 года достиг 6,43 трлн руб., увеличившись за год на 25%.

Выгоду от низких ставок получили не только новые, но и действующие заемщики: около 170 тыс. семей (11,5% от общего объема предоставленных кредитов) рефинансировали ранее полученные ипотечные кредиты и, по подсчетам ДОМ.РФ, снизили свои ежемесячные платежи в среднем на 15%.

Однако рост волатильности на финансовых рынках во второй половине 2018 года привел к повышению ключевой ставки Центробанка до 7,75%. Доходность пятилетних ОФЗ выросла с 6,6% в начале апреля 2018 года до 8,25–8,5% в январе 2019 года. В результате основные ипотечные кредиторы повысили ставки по ипотеке на сопоставимую величину (с 9–9,5% до 10,5–11%). А средневзвешенная ставка по ипотеке, по данным Центрального банка, в декабре поднялась до 9,66%. По мнению экспертов ДОМ.РФ, указанный рост ставок не является критичным, он в среднем означает увеличение платежа на 1,3–2 тыс. руб. в месяц. В то же время начало текущего года показало, что рост ставок продолжается, и пока предпосылок для их снижения нет. Таким образом, очевидно, ипотечные выдачи замедлятся.

По словам директора института стратегического анализа ФБК Игоря Николаева, можно только приветствовать пожелание правительства и Центрального банка выдерживать линию на снижение ставок до 9%, а затем до 8% и ниже. Однако на практике снижение ставок по ипотеке до 9% в 2019 году маловероятно, так как для этого ЦБ РФ нужно понизить ключевую ставку до 7% и ниже, необходимо возвращение инфляции как минимум к целевому значению 4% и отсутствие внешних шоков.

«На наш взгляд, дальнейшее изменение ставок будет зависеть от макроэкономической ситуации,— отмечают в пресс-службе ВТБ.— В частности, при уровне инфляции в 3–4% вполне возможно снижение ставок по ипотеке до уровня 8%. По нашей оценке, это перспектива пары лет». Президент Сбербанка Герман Греф обещал, что ставки по ипотеке начнут снижаться уже во второй половине текущего года, но до какого уровня не уточнил.

Очевидно, что без поддержки государства, хотя бы для отдельных категорий заемщиков, добиться заметного снижения ставок в нынешнем году не удастся. В послании президента поддержке семей в вопросе приобретения недвижимости было уделено отдельное внимание: увеличение срока льготной ставки по ипотеке (до 6%), дополнительные 450 тыс. руб. от государства на ее погашение и т. д. (подробно см. материал на этой же странице). По оценкам, обнародованным президентом, в случае расширения своих параметров программа сможет охватить 600 тыс семей.

Средний размер ипотечного кредита в России, по данным ДОМ.РФ, по итогам 2018 года составил 2,05 млн руб. Указанные меры социальной поддержки семей с ипотекой эксперты поддерживают, однако оценить их влияние на среднерыночный уровень ставок затрудняются. «Предложенные меры окажут положительное влияние на развитие ипотечного рынка,— отмечают в ВТБ.— В первую очередь они позволят поддержать семьи с детьми, которые смогут рассчитывать на серьезную государственную поддержку в решении жилищного вопроса». Предложение установить льготы на весь срок действия ипотечного кредита правильное, считает Игорь Николаев. «Однако вряд ли эта программа сможет охватить 600 тыс. семей. Даже льготная ставка в 6% — это тяжелая финансовая нагрузка для многих»,— указывает он.

Тем не менее льготные кредиты по низким ставкам снижают среднерыночный показатель, кроме того, наличие средств, например, на большой первоначальный взнос также позволяет претендовать на более низкую ставку, что в целом поможет в реализации задачи по снижению уровня рыночных ставок, указывает аналитик ИК «Алор Брокер» Алексей Антоненко. В среднем, по оценкам экспертов, реализация указанных мер и снижение ставок до уровня 8% позволят увеличить спрос на ипотеку на 20–50%.

По мнению руководителя аналитического центра компании «Русипотека» Сергея Гордейко, несмотря на заявленные меры, по крайней мере в нынешнем году ставки по ипотеке сохранятся на уровне 10%. В то же время объемы выдачи ипотечных кредитов могут вырасти. «Запланировано к 2024 году выдать 2,26 млн ипотечных кредитов,— говорит он.— По нашим прогнозам, план этот будет выполнен досрочно не позже 2022 года».