|

Кредит по малой нужде |

|

| Рисунок: ЛЕОНИД ФИРСОВ, "Ъ" |

Заемщики

Сколько всего в стране малых предприятий, никто точно не знает. Так, по данным Ресурсного центра малого предпринимательства (РЦМП), их в 2002 году насчитывалось около 850 тыс. Однако сюда попали далеко не все предприятия и частные лица, занимающиеся бизнесом на правах предприятий без образования юридического лица (ПБОЮЛ). По оценке Министерства по антимонопольной политике, реальное их число может быть в полтора-два раза больше. Одной из главных причин, по которым малые предприятия не спешат "засвечиваться" в налоговых органах и официальной статистике, является использование многими из них черных и серых схем бухгалтерской отчетности, а то и полное отсутствие таковой.

Это относится в первую очередь к тысячам бригад шабашников, строящих дачи и отделывающих квартиры, мелким торговцам, ремонтным мастерским, индивидуальным предпринимателям и т. д. Всего же, по приблизительной оценке специалистов, теневой оборот российского малого бизнеса составляет от $30 млрд до $50 млрд. Такая непрозрачность малого бизнеса отталкивает большинство российских банков от его кредитования — клиент для них непонятен, и им проще работать с каким-либо крупным предприятием или компанией. Впрочем, более существенной проблемой в деле финансовой поддержки малых предприятий является не столько их закрытость, сколько неготовность потенциальных кредиторов, то есть банков, работать на этом рынке.

Кредиторы

По оценке Национального института системных исследований проблем предпринимательства (НИССЕ), из федерального бюджета в 1995-2003 годах на поддержку малого бизнеса было выделено чуть более 1 млрд руб. Отметим, что большая часть этих денег (как, впрочем, и из региональных бюджетов) пошла не на прямое кредитование малых предприятий, а на создание якобы "рыночной" инфраструктуры — бизнес-центров, бизнес-инкубаторов, инновационных центров и т. д. Кредитование по линии негосударственных организаций выглядит более внушительным: за последние восемь лет они выдали около полумиллиона кредитов на сумму до $1,5 млрд.

Кредиторов малого бизнеса можно разделить на четыре категории.

К первой относятся организации, которые выдают средства из федеральных и региональных бюджетов,— это учрежденный в 1994 году Федеральный фонд поддержки малого предпринимательства (ФФПМП), его региональные отделения и различные региональные фонды, созданные местными властями.

|

| Фото: ДМИТРИЙ ЛЕБЕДЕВ, "Ъ" |

| Даже самые успешные российские банки без особой охоты кредитуют малый бизнес |

Ко второй группе относится несколько банков, работающих в партнерстве с ЕБРР: КМБ-банк, НБД-банк, Челиндбанк, Сбербанк, Дальневосточный банк, Уралтрансбанк и Сибакадембанк. Именно через них идет основной поток денег для кредитов малого бизнеса.

В третью входят различные микрофинансовые сети, созданные при поддержке зарубежных фондов и организаций, которые им выделяют гранты и кредиты,— Американское агентство международного развития (USAID), Deutsche Bank, Raiffeisenbank, Фонд Форда, Всемирный женский банк и Женская микрофинансовая сеть (ЖМС), сети ФИНКА и "Фора". Как правило, они работают в регионах, и основная часть их займов выделяется в виде так называемых микрокредитов ($10-20 тыс.).

В четвертую группу входят общества взаимного кредитования и кредитные кооперативы, однако в России они находятся в зачаточном состоянии — к примеру, на конец 2002 года на всю страну насчитывалось не более двух сотен таких кооперативов. Кроме них существуют отдельные программы по кредитованию малого бизнеса — к примеру, совместная программа фонда "Евразия" (учрежден при поддержке USAID) и НК ЮКОС.

Залог

Получить кредит, лишь написав заявку и предоставив бизнес-план, нельзя. Как правило, они выдаются уже под существующий бизнес. При этом желательно, чтобы он существовал не менее трех месяцев (в торговле) и шести — если предприятие занимается производством или оказанием услуг. Однако лишь этими условиями получение займа не исчерпывается. Представители кредиторов признают, что важнейшим условием является не бизнес-план, а банальный залог — причем речь чаще всего идет об имуществе клиента. Если же клиент не может представить залога, то в 99% случаев на этом его общение с кредиторами и заканчивается.

В залог банки и микрофинансовые сети берут как движимое, так и недвижимое имущество. Начальник кредитного управления НБД-банка Дмитрий Федюнин: Залогом для небольших кредитов, как правило, являются автомобили, оборудование, личное имущество заемщика, товары в обороте. Для средних кредитов — автотранспорт, оборудование, товары в обороте, коммерческая недвижимость. Исполнительный директор ЖМС Людмила Скляренко: Чаще всего это движимое имущество, может быть также недвижимость либо поручительство. Однако есть еще одно важное условие — наличие платежеспособного бизнеса.

|

| Фото: ВАСИЛИЙ ШАПОШНИКОВ, "Ъ" |

| Большинство малых предприятий прекрасно обходится без бухгалтерской отчетности и заемных средств |

Выяснить, насколько бизнес платежеспособен, то есть сможет ли предприятие выплатить кредит и проценты по нему, кредитор может лишь одним способом: провести аудит финансовой деятельности заемщика. Но сначала предпринимателю необходимо подать саму заявку на получение кредита, в которой указывается вид деятельности, тип кредита (микро-, малый или экспресс-кредит). В принципе саму заявку можно скачать с сайта организации-кредитора — к примеру, как это сделано у КМБ-банка.

Прежде чем заявка будет рассмотрена на кредитном комитете, потенциальный заемщик должен предоставить всю информацию о финансовом положении своего бизнеса. На этом этапе оговариваются условия кредита — тип, срок, сумма. На все это уходит от 3 до 15 дней, после чего кредит либо выделяется, либо в нем отказывают. Дмитрий Федюнин: В кредите мы отказываем по следующим причинам: несоответствие суммы запрошенного кредита размеру текущего бизнеса, плохая кредитная история и, разумеется, отсутствие самого бизнеса. Однако если размер кредита не устраивает банк, то в ходе переговоров с клиентом банковские клерки, как правило, предлагают предпринимателю другие условия. С точки зрения организаций, занимающихся кредитованием малого бизнеса, такой подход вполне объясним: несмотря на риск работы с "малыми" бизнесменами, терять клиентов им не хочется. Светлана Иванова, пресс-секретарь КМБ-банка: Сумма, срок, процентная ставка и другие условия кредита рассчитываются, исходя из реальной возможности заемщика выплатить этот кредит без ущерба для семьи и бизнеса.

|

Особенностью кредитования малого бизнеса является размер кредитов и процентная ставка по ним — она, как правило, существенно выше средней (см. таблицу). Банки--партнеры ЕБРР предоставляют несколько вариантов займов: микрокредит — на сумму $10-20 тыс. (сроком на год-полтора), малый кредит — $20-100 тыс. (от полутора до трех лет), а также экспресс-кредиты сроком до года и размером до $1 тыс. Женская микрофинансовая сеть дает займы до 300 тыс. руб. (максимально — на год, но чаще на несколько месяцев), а сети ФИНКА и "Фора", которые работают преимущественно с коллективными клиентами,— до 20 тыс. руб. каждому из их участников на срок до четырех месяцев. Размеры кредитов, выделяемых региональными фондами поддержки малого бизнеса,— в пределах $10 тыс. Впрочем, средний размер кредита для малого предприятия по России значительно скромнее и составляет от 50 тыс. до 300 тыс. руб.

При этом кредиторы признают, что их бизнес — занятие достаточно специфичное и для остальных игроков на рынке кредитных услуг — малознакомое. Консультант КМБ-банка по развитию бизнеса Эммануэль Декампс: Традиционно малые предприятия и частные предприниматели считаются ненадежными заемщиками, к тому же в России у большинства финансовых структур нет продолжительного опыта такой деятельности, как кредитование предприятий малого бизнеса. У кредитного эксперта Сбербанка Сергея Капитонова иная точка зрения: При правильной организации кредитной работы и консервативном подходе к оценке рисков кредитование малых предприятий является не более рискованной операцией, чем кредитование других хозяйствующих субъектов. В целом же свои риски кредиторы малого бизнеса оценивают крайне низко — от 0,1% до 3,5%. Именно таков, по их информации, процент невозврата кредитов. Правда, в неофициальных разговорах они все же признают, что таких результатов удается добиться чаще за счет пролонгации неподъемных для заемщиков кредитов.

Конкуренция из-за клиентов среди кредиторов малого бизнеса пока незначительна: это объясняется тем, что многие организации работают в четко определенных регионах (НБД-банк — в Нижегородской области, ЖМС — в Подмосковье, Туле, Белгороде, Твери, Костроме, ФИНКА — в Самаре, Новосибирске), да и уровень предоставляемых кредитов у них разный. Людмила Скляренко: Фактически наши деньги — для пополнения оборота малых предприятий. На рынке этих услуг некоторую конкуренцию нам оказывают другие организации — "Фора", КМБ-банк. Правда, КМБ-банк оперирует преимущественно более длинными деньгами, а "Фора" работает в большей степени с групповыми займами.

|

| Фото: ДМИТРИЙ ДУХАНИН, "Ъ" |

| Вице-спикер Госдумы Ирина Хакамада уверена, что банки купаются в деньгах, но тем не менее не спешат помогать начинающим предпринимателям |

Несмотря на то что малый бизнес есть кому кредитовать, доступность этих денег, как признают кредиторы и заемщики, все же незначительная. И проблема заключается не в том, что сами кредиторы, получающие деньги от зарубежных доноров, ограничены в размерах максимального займа и объеме своих программ. Брайан Нильсен, координатор программы ЕБРР по поддержке малого бизнеса в России: Причина того, что в России кредитование малого бизнеса пока еще недостаточно развито, состоит в том, что предприниматели не верят в доступность банков, а большинство банков, в свою очередь, не стремится работать в этом секторе, он им малоинтересен. По мнению же вице-спикера Госдумы Ирины Хакамады, российские коммерческие банки "захлебываются в деньгах, но не дают кредиты малому бизнесу, потому что это слишком рискованно". Впрочем, одним лишь нежеланием банков работать на этом рынке ситуацию объяснить трудно.

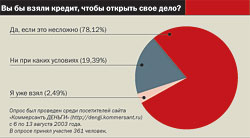

Как показали проведенные весной этого года общероссийской общественной организацией "Опора России" опросы предпринимателей, среди основных причин, препятствующих получению кредита в банке, 42% респондентов назвали проблему залога и гарантий, а 31% — высокие процентные ставки. В итоге потенциальные кредиторы не могут найти своих клиентов. Генеральный директор РЦМП Игорь Михалкин: Сложилась такая ситуация, когда некоторые крупные бизнесмены готовы были бы вложить деньги в малый бизнес, однако отыскать потенциального заемщика не могут.

Кроме того, ключевой причиной слабости кредитных программ малого бизнеса в России является нежелание давать стартовые займы. Даже те банки и микрофинансовые сети, которые занимаются кредитованием малого бизнеса, таких услуг не предоставляют. Исключением тут можно назвать лишь систему коллективных кредитов сети ФИНКА, где не требуется залога. Однако в случае, если бизнесмен не смог вернуть свой кредит, обязанность по его выплате ложится на оставшихся членов группы. Теоретически субвенцию на начало своего бизнеса можно после долгих и утомительных процедур получить в региональных фондах поддержки малого предпринимательства, но такие случаи — большая редкость.

Итог

Впрочем, нехватку кредитов российский малый бизнес переживает вполне спокойно. Как выяснили корреспонденты "Денег", проведя опрос знакомых предпринимателей в Москве, Саратове и Твери, причина этого заключается в том, что никто из них на финансовую поддержку со стороны банков и не рассчитывает. Они называют те же источники займов, с которых начиналась эта статья: легче взять в долг у друзей, родственников и знакомых, чем обратиться в кредитную организацию. Александр Бирюков, арендующий одну из сетей газетных киосков в Твери, так объяснил свое нежелание связываться с банками: Допустим, мне деньги нужны в сжатые сроки. В любом банке оформление займа займет как минимум две-три недели, а то и больше. Спрашивается, а зачем мне это нужно? Тем более что ставка по кредиту может просто съесть всю прибыль — ради чего тогда брать такой заем?

ДМИТРИЙ ПОНОМАРЕВ, СЕРГЕЙ ТКАЧУК

Ставки по рублевым кредитам для малого бизнеса

| Организация | Тип кредита | Срок | Ставка |

|---|---|---|---|

| КМБ-банк | Экспресс-кредит (до 30 тыс. руб.) | От 4 месяцев до 1 года | 36-40% |

| КМБ-банк | Микрокредит (до 600 тыс. руб.) | До 2 лет | 26-33% |

| КМБ-банк | Малый кредит (до 3 млн руб.) | 2-5 лет | 24-26% |

| Сбербанк | Микрокредит (до 600 тыс. руб.) | 1 год | Свыше 30% |

| Сбербанк | Малый кредит (до 6 млн руб.) | 2 года | 25-29% |

| НБД-банк | Микрокредит (до 200 тыс. руб.) | До 1 года | 30% |

| НБД-банк | Малый кредит (до 3 млн. руб.) | 1,5-2 года | Свыше 20% |

| ЖМС | Микрокредит (до 300 тыс. руб.) | От 4 месяцев до 1 года | 35-40% |

| ФИНКА | Экспресс-кредит (до 20 тыс. руб.) | 3-4 месяца | 1,25-4% в неделю |

|