Импорт в гостях у импортозамещения

О чем говорят макроэкономические прогнозы

Прогнозы российского импорта на следующие три года значительно улучшены: события последнего квартала 2022 года убедили руководство Банка России в том, что он уже в этом году будет таким же, как в «досанкционном» 2021-м. Означает ли это, что широкое импортозамещение, о котором так много говорили в последние месяцы, обречено? Все зависит от того, что и откуда экономика РФ собирается импортировать в ближайшие годы прямыми и непрямыми путями: в принципе, зависимость страны от внешних рынков может в итоге даже вырасти, а не снизиться.

Председатель правительства РФ Михаил Мишустин

Фото: Дмитрий Астахов / РИА Новости

Председатель правительства РФ Михаил Мишустин

Фото: Дмитрий Астахов / РИА Новости

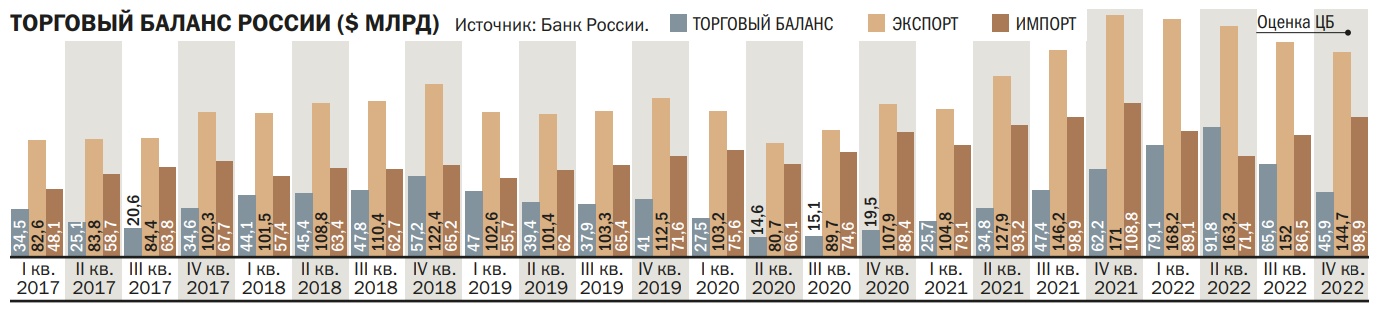

К февральскому заседанию совета директоров Банка России ЦБ обновил свои макроэкономические прогнозы и расчеты по платежному балансу на 2023–2025 годы. По идее, компании, не занимающиеся экспортно-импортными операциями в большом масштабе, равно как и рядовых инвесторов, в наборе цифр экономистов ЦБ обычно интересуют лишь данные, относящиеся к прогнозу курса рубля. После начала военной операции РФ на Украине, введения против РФ ответных жесточайших в истории международных отношений санкций странами G7 и замораживания части иностранного капитала в России механизмы формирования курса рубля значительно упростились — рублевый курс теперь, если упрощать ситуацию до предела, зависит в основном от состояния «сальдо финансового счета»: чем меньше все внешнеторговые операции приносят в страну валюты в сравнении с тем, сколько тратится на оплату импорта товаров, услуг и по счету резервных активов, тем более нестабилен рубль, больше вероятности его девальвации в недалеком будущем (и, как следствие, выше инфляционное давление).

И с этой точки зрения изменения, которые с октября 2022 по февраль 2023 года внесены в прогноз ЦБ, выглядят позитивно. Октябрьская версия прогноза платежного баланса предполагала, что в 2023 году сальдо счета текущих операций составит солидные $123 млрд, экспорт РФ составит $631 млрд, импорт — $340 млрд. В 2024 году, предполагал Банк России, сальдо снизится до $53 млрд, а в 2025 году подойдет к довольно опасному минимуму — $15 млрд. Для столь крупной экономики, как российская, $15 млрд превышения экспорта над импортом — очень мало, объективно расчеты ЦБ предполагали, что в течение следующих лет экономика РФ будет сокращать экспорт — с рекордных $631 млрд в 2022 году (военные предприятия страны позволили заработать, вне ожиданий, порядка $80 млрд дополнительной экспортной выручки — в основном нефтяной, если бы не ограничение несырьевого и ненефтяного экспорта санкциями, превышение составило бы порядка $120 млрд) до $515 млрд в 2023 году, $464 млрд в 2024-м и $431 млрд в 2025-м.

В этом снижении в октябре 2022 года ЦБ были заложены предположения о двух пересекающихся процессах. Первый — снижение российского сырьевого экспорта в страны G7 и частичная переориентация его в Индию и КНР. Второй — сокращение (в основном несырьевого) экспорта из-за возросшего внутреннего спроса, структурной перестройки части промышленности, ранее стремившейся экспортировать, под нужды экономики внутри РФ. Да, вечные разговоры правительства о необходимости импортозамещения последние 15 лет предполагали, что любое импортозамещающее производство будет также стимулироваться к экспорту. Однако ближайшие три—пять лет так или иначе замещение механически (санкциями) остановленного импорта из ЕС, США и других стран G7 тем, что удастся произвести внутри России, возможности экспорта практически не оставляли, если не считать продовольствия — его Россия нетто-экспортирует уже десятилетие.

Но важнее, как ни странно, в новом прогнозе ЦБ оказались цифры не экспорта (анализ 2022 года привел аналитиков регулятора к предположению о том, что так или иначе экспорт из России товаров и услуг в ближайшие годы останется на уровне порядка $500 млрд в год — примерно на 10% ниже, чем в 2021 году), а импорта. Внешних аналитиков сильно удивило то, что ЦБ уже в январе 2023 года, основываясь на закрытых таможенных данных, оценил импорт последнего квартала прошлого года на $20 млрд выше, чем предполагал еще месяц ранее. Это уже было удивительно: новогодний потребительский спрос в закончившемся году был неудивительно слабым, а что, собственно, можно было дополнительно ввезти в Россию более чем на триллион рублей и на суммы порядка 1% ВВП, ни у кого рациональных предположений не было. Но изменились и прогнозы ЦБ по импорту в 2023–2025 годах. Уже в этом году, по оценкам Банка России, импорт должен вернуться на уровень 2021 года — $384 млрд (в 2022 году он просел от этого уровня примерно на $35 млрд — это в основном последствия торговых эмбарго ЕС в рамках санкций), и далее, в сущности, оставаться на том же уровне или быть чуть выше. С точки зрения курса рубля — это отбой тревоги: профицит текущего счета должен оставаться на прогнозном горизонте выше $40 млрд (хотя его оценка на 2023 год ЦБ снизилась вдвое, до $66 млрд, этого, видимо, хватит для стабильности национальной валюты даже с учетом «заморозки» странами G7 большей части валютных компонентов международных резервов РФ). Но что РФ собирается и уже начала ускоренно импортировать в количествах больших, чем в 2021–2022 годах?

Вопрос этот вряд ли праздный.

Анализируя структуру российского импорта в конце 2022 года, на него бы можно было получить ответ — если бы эти данные были, но их нет. В общих чертах эти прогнозы могли бы сильно обеспокоить тех, кто намеревался заработать что-либо на импортозамещении.

Нет слабого рубля, как-то работают каналы параллельного импорта, внутренний спрос более или менее стабилен — если ожидается, что весь российский импорт восстановится, то, собственно, где место этому импортозамещению? Предполагать, что российские компании будут уже в первые годы исключительно удачно конкурировать на внутреннем рынке с вернувшимися «через черный ход» иностранными товарами, попавшими под санкции или выведенными официально с рынка ушедшими отсюда иностранными компаниями, так же самонадеянно, как и ожидать, что прежний импорт будет замещен товарами из Китая, Индии, Юго-Восточной Азии, Латинской Америки. Наконец, против этого говорят и плохие ожидания экономистов по инвестициям 2023–2025 годов: инвестиционного импорта в Россию с середины 2022 года завозится исключительно мало (и под такой импорт, отметим, в значительной степени подходил обрушившийся автоимпорт, а не станки, производственные линии и электроника) говорят о том, что наращивание импорта с конца 2022 года — это и/или массированный потребимпорт, в том числе параллельный, и/или «полуподпольное», во всяком случае, без шума, накопление Россией запасов критического импорта в более или менее гомерических масштабах — в опасении дальнейшего ужесточения санкций.

И первый, и второй вариант для «импортозаместителей» по-разному проблемны. С одной стороны, процесс выглядит более или менее естественно: если не говорить об электронике, части автопрома, энергомашиностроения и авиастроении, которые экономика России будет импортозамещать предельно активно и бескомпромиссно (считается, и не без оснований, что именно в этих секторах потенциально кроется возможность обрушения всей экономической структуры многолетними санкциями), то импортировать — пусть и по новым возросшим ценам, и с дорогой и плохой логистикой, и без глобальной поддержки производителей — все равно надежнее для любого товара, от гвоздя до телевизора, чем ввязываться в импортозамещение. Во всяком случае, это немногим худший бизнес, чем в доковидную эпоху — и, видимо, более надежный, чем замещающее импорт внутреннее производство, где нужно не только добиться производства конкурентоспособного продукта, но и сделать это дешевле, чем иностранные конкуренты, неважно, выступают ими «дружественные» китайцы или «недружественные» голландцы, чья продукция все равно будет завезена сюда через тот же Китай теми же китайцами, умеющими зарабатывать и так, и так. С другой стороны, если госструктуры (а, кажется, это именно они) создают и будут создавать крупные, в разы большие, чем в «доковидную» эпоху, запасы импорта — именно по этой части импортозамещение не потребуется де-факто, а заранее предсказать, что будет «просачиваться» через санкционные кордоны лучше, а что хуже в ближайшие годы, видимо, нельзя. Позвольте полюбопытствовать, что именно вы собрались импортозамещать — вы уверены в том, что ваш товар на новых мощностях, запущенных в 2024 году, будет по вашим ценам (рассчитанным на рынок, изолированный от конкурентного импорта) кому-то в РФ нужен?

Но пока эти беспокойства несколько преждевременны. Скорее всего, верны оба варианта, а к тому же общеэкономический пессимизм в стране, которая, по крайней мере сейчас, не стала сильно, радикально беднее, и некоторые довольно важные, но пока малозаметные изменения в бюджетной конструкции 2022 года (многочисленные «стимулы» Белого дома, госзаказ, изменение цены отсечения нефти при формировании ФНБ) привели к тому, что «естественный» уровень импорта в таких обстоятельствах вырос, а не упал.

Мало того, не будет слишком удивительным, если в значительной степени и $20 млрд дополнительного импорта конца 2022 года, и дополнительные $40–45 млрд в год импорта 2023–2025 годов в прогнозе ЦБ в сравнении с предыдущими версиями — это ожидание того, что особенно успешным импортозамещение в РФ в следующие годы вообще не будет, а зависимость страны от импорта, в том числе идущего темными, неочевидными и затратными путями, в общем даже вырастет. И здесь нет худа без добра: выживут в этой ситуации только те импортозаместительные проекты, внутри которых есть нечто реально сильное: команда, технология, идея, продукт, то есть все, что сыграло бы и без военных операций, санкций, пандемии и агитационно-патриотических кампаний.

И в этом, признаться, видится какая-то странная справедливость.