Ставка росту не помеха

Ужесточение денежно-кредитной политики ЦБ сказывается прежде всего на клиентах

Российская банковская система находится на траектории восстановительного роста, и ни ослабление рубля, ни резкое повышение ставки ЦБ не окажут на нее сильного влияния — прибыли останутся на прежних уровнях, несмотря на то что значительная доля прибыли получена в результате валютной переоценки. Эффект же роста ставки ЦБ будет напрямую транслирован на клиентов банков: кредиты для них подорожают, доходность депозитов тоже вырастет. При этом банкиры надеются, что как только факторы, способствующие инфляции, такие как курс и повышенные темпы кредитования, стабилизируются, регулятор начнет снижение ставки.

Фото: Александр Манзюк, Коммерсантъ

Фото: Александр Манзюк, Коммерсантъ

Бумажная прибыль

«Восстановлению банковской системы способствует в целом неплохая ситуация в экономике, которая после прошлогоднего падения перешла к росту, причем этот рост носит скорее фронтальный характер, он не сосредоточен в отдельных отраслях»,— говорит директор Центра финансовой аналитики Сбербанка Михаил Матовников. Он также обращает внимание на высокие показатели прибыли, однако полагает, что из этих данных не стоит делать слишком оптимистичные выводы. Данная прибыль — это текущая прибыль, не все банки создали резервы в полном объеме — например, по заблокированным активам, поясняет Михаил Матовников, а это означает, что в системе есть некие недорезервированные активы. То, что соответствующие резервы не формируются за счет рекордной прибыли и формальные показатели банковской отчетности не приводятся в соответствие с реальным положением дел, аналитик связывает с тем, что эта прибыль распределена по банковской системе довольно неравномерно, у кредитных организаций разная ситуация с достаточностью капитала, и поэтому, видимо, Центробанк пока сохраняет регулятивные послабления. Тем более что многие из банков с низкими показателями достаточности капитала — это еще и банки с не самой высокой рентабельностью.

Российский банковский сектор находится сейчас в зоне относительной стабильности, считает доцент Департамента мировой экономики НИУ ВШЭ Эдуард Джагитян. Об этом, с его точки зрения, свидетельствует резко возросшая совокупная прибыль российских банков: если за весь 2022 год она составила 202 млрд руб., то за семь месяцев 2023 года превысила 2 трлн руб. и по итогам года, возможно, превысит рекордную величину, достигнутую в 2021 году,— 2,363 трлн руб., наивысший показатель в современной России. Вместе с тем, отмечает он, часть прибыли является «бумажной» вследствие снижения курса рубля, поскольку часть активов на балансах банков номинирована в иностранной валюте. «Так, в июне 2023 года фактор валютной переоценки обеспечил около 50% прибыли банковского сектора»,— приводит он пример. Кроме того, Эдуард Джагитян считает, что в перспективе до конца года темпы прироста банковской прибыли будут снижаться в связи с тем, что с 1 июля перестали действовать некоторые льготы Банка России в отношении отчислений в резервы по выданным банками кредитам.

В своих аналитических материалах Банк России отмечает, что значительную часть прибыли за первое полугодие банки заработали за счет валютной переоценки (352 млрд руб. против убытка 1447 млрд руб. за первое полугодие 2022-го) и что расходы на резервы сократились вдвое после рекордных отчислений первого полугодия прошлого года в связи с частичным восстановлением «консервативно сформированных ранее на фоне неопределенности» резервов по кредитам, а также с тем, что значительная часть резервов по заблокированным активам была сформирована уже в 2022 году, хотя «не все были признаны в капитале». Вместе с тем, по данным ЦБ, успешный финансовый результат в основном был достигнут за счет восстановления и наращивания чистых процентных и комиссионных доходов — это в сумме принесло банкам 1,11 трлн руб.

Поведенческая реакция

Важнейшим событием второй половины текущего года эксперты финансового рынка называют резкий рост ключевой ставки Банка России. Напомним, 21 июля ЦБ повысил ключевую ставку на 100 базисных пунктов (б. п.) — с 7,5% до 8,5% годовых, что стало довольно неожиданным для участников финансового рынка. Однако уже 15 августа, когда официальный курс доллара преодолел психологически важную отметку 100 руб./$, совет директоров Банка России собрался на внеочередное заседание и принял радикальное решение повысить ключевую ставку сразу на 350 б. п., до 12% годовых. Свои решения ЦБ объяснял борьбой с ускорением инфляции, вызванным в том числе ослаблением рубля. А еще через месяц, 15 сентября Банк России снова поднял ключевую ставку, до 13% годовых.

До сих пор повышение ставки ЦБ, как правило, оказывало негативное влияние на прибыль банковского сектора в моменте. Фондирование дорожало, а выданные ранее кредиты обслуживались по старым ставкам. В этот раз, полагает Михаил Матовников, эффект будет обратным: «Действительно, многие годы ситуация работала таким образом, что увеличение процентных ставок приводило к реализации процентного риска для банковской системы, а девальвация часто приводила к убыткам. Однако сейчас это не совсем так, потому что банковская система довольно сильно трансформировалась за последние несколько лет: резко выросла доля активов с плавающими ставками, прежде всего корпоративных кредитов, ОФЗ с переменным купоном и субсидируемой ипотеки, где размер субсидии привязан к ключевой ставке ЦБ». В итоге сегодня активы по плавающим ставкам в балансах российских банков превышают обязательства по плавающим ставкам примерно на 10 трлн руб.

Вместе с тем, считает Михаил Матовников, это не означает, что банковская система получит прибыль от роста ключевой ставки. Физлица будут закрывать вклады досрочно и открывать по новым, более высоким ставкам, а юрлица начнут переводить средства с расчетных счетов на депозиты и более активно использовать кредитные линии по ранее согласованным ставкам. И такая поведенческая реакция быстро съест положительный эффект. «Итоговый эффект будет, видимо, отрицательным, но не особенно большим — сопоставимым с месячной прибылью банковской системы»,— резюмирует Михаил Матовников.

«Рост ключевой ставки ЦБ РФ осложнит ситуацию с возвратностью кредитов и снижением спроса на новые кредиты. Соответственно, ожидается снижение прибыли в банковском секторе»,— добавляет Эдуард Джагитян.

Корпоративная солидарность

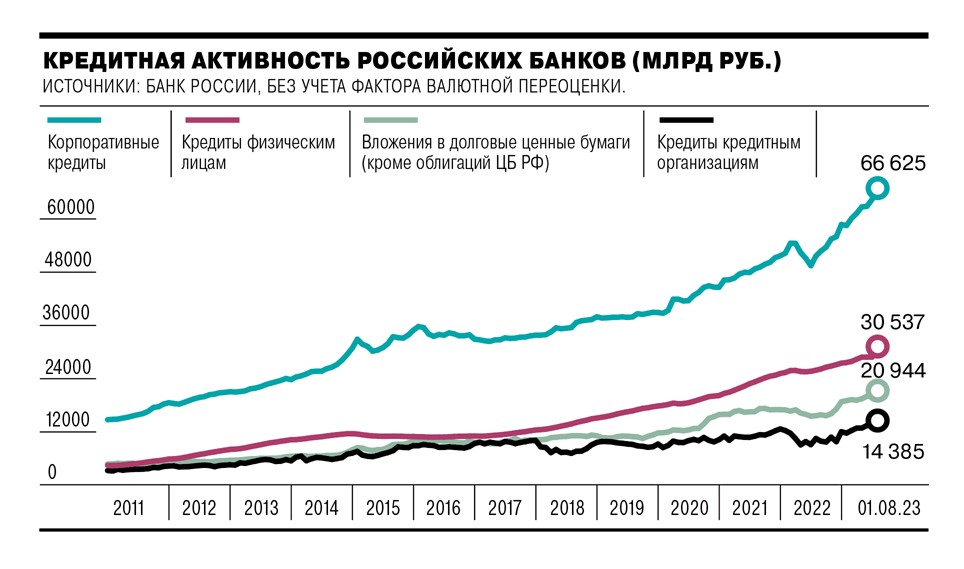

В нынешнем году корпоративное кредитование росло очень хорошими темпами. Согласно данным Банка России, за второй квартал корпоративный портфель российских банков вырос на 3,8% (2,4 трлн руб.), объем портфеля относительно второго квартала прошлого года вырос на 19,8%, а в июле рост даже еще ускорился (+2,1% за месяц и +20,8% год к году). Существенный вклад в рост по-прежнему вносит проектное финансирование строительства жилья, кроме того, активно росли сегменты металлургии, горнодобывающей и химической промышленности и недвижимости, отмечается в материалах ЦБ: «Их рост связан как с замещением внешних долгов (по нашим оценкам, на ~$6 млрд, или 0,5 трлн руб. в рублевом эквиваленте), так и с потребностью в заемных средствах для финансирования текущей деятельности, в том числе выплаты налогов, а также с желанием зафиксировать ставки до их ожидаемого повышения банками».

«Очевидно, что нынешний существенный рост корпоративного кредитования частично объясняется ростом кредитования оборонно-промышленного комплекса, частично — рефинансированием западного финансирования, но именно частично, устойчиво растут очень многие секторы»,— говорит Михаил Матовников. Вместе с тем он не склонен оценивать это как некий «невероятный кредитный бум».

Тенденция к росту корпоративного кредитования объясняется ростом внутреннего потребления в условиях относительно невысоких процентных ставок, когда заемщики охотно брали потребительские кредиты, полагает Эдуард Джагитян. Рост ключевой ставки, по его мнению, затормозит дальнейший рост объемов корпоративных кредитов, поскольку привлекательность потребления сменится привлекательностью сбережений. «Кроме того, не исключено, что объемы кредитования могут снизиться в случае сохранения проинфляционных ожиданий со стороны потенциальных заемщиков»,— добавляет Эдуард Джагитян.

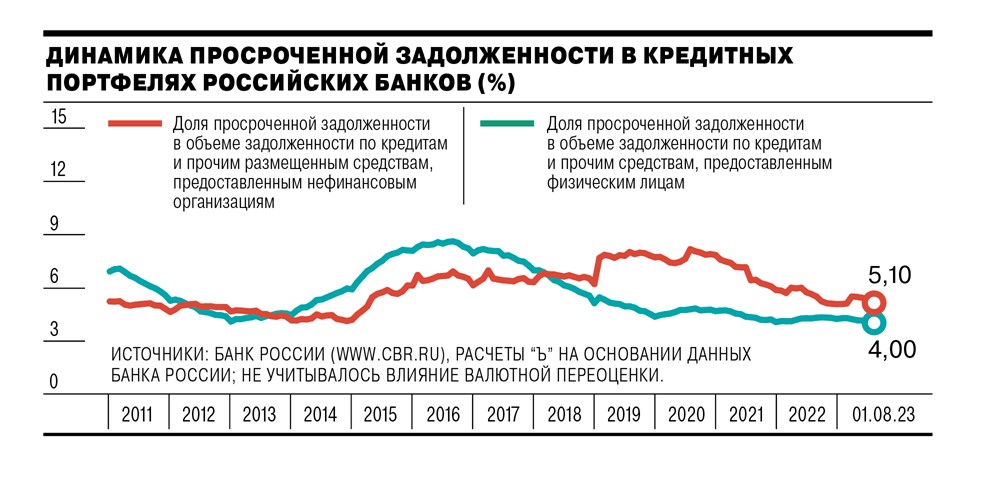

Также стоит отметить, что на фоне значительного роста корпоративного кредитного портфеля доля проблемных кредитов в нем остается стабильной и уменьшается за счет этого роста лишь немного (до 8,4%, снижение за второй квартал на 0,5 п. п., по данным ЦБ).

При этом наблюдается рост объемов реструктуризации. Во втором квартале текущего года банки реструктурировали кредиты корпоративных заемщиков на 2 трлн руб. против 1,2 трлн руб. в первом квартале. При этом из этих 2 трлн руб. 40% — кредиты нескольких крупных заемщиков со стабильным финансовым состоянием, еще около 20% — старые проблемные реструктуризации, по которым, как отмечается в материалах ЦБ, «может потребоваться значительное дорезервирование, но оно будет растянуто на несколько лет».

Реструктуризация задолженности представляет собой скрытую форму проблемных кредитов, в определенной мере реструктуризация является следствием секторальных санкций. Но поскольку применение санкций не ограничено во времени, а реструктуризация задолженности не может продолжаться бесконечно, в конце концов может быть принято решение о переводе данного долга в категорию безнадежной задолженности с последующим списанием с баланса банка, что отразится на ключевых показателях эффективности его деятельности. «В условиях повышенных процентных ставок такие риски будут только обостряться»,— полагает Эдуард Джагитян.

«Мы движемся от кризиса к кризису уже довольно давно, поэтому в банковских портфелях мало рискованных кредитов,— говорит Михаил Матовников.— БОльшая часть заемщиков находится в довольно хорошем положении и имеет возможность обслуживать долги по более высоким процентным ставкам. Мы не ожидаем заметного ухудшения качества кредитных портфелей банков из-за реализации процентного риска для заемщиков». Кроме того, добавляет господин Матовников, в нынешней ситуации роста инфляции и ослабления рубля у компаний есть естественный хедж: они выигрывают за счет роста цен на свою продукцию и повышения ее конкурентоспособности относительно импорта.

Частные случаи

Потребительское кредитование также ускоряет рост. За второй квартал текущего года портфель необеспеченных потребительских ссуд российских банков вырос на 4,5% против 2,5% в первом квартале. Аналитики ЦБ предполагают, что это может быть связано как с возросшими риск-аппетитами банков, так и с активным ростом потребительского спроса на фоне увеличения доходов населения.

Вместе с тем рост ключевой ставки должен привести и к росту ставок по потребкредитам. «Можно констатировать, что в краткосрочной перспективе процентные ставки будут увеличиваться»,— говорит директор по розничному бизнесу Росбанка Вячеслав Дусалеев. Подтверждением этому, по его мнению, служит, в частности, снятие ограничений по полной стоимости кредитов Банком России — эта мера призвана помочь банкам сохранить экономическую эффективность кредитных продуктов в условиях роста ставок. «Дальше все будет зависеть от ситуации на рынках капитала и действий регулятора, при определенной ситуации возможна инверсия кривой доходности, когда ставки на короткие сроки могут быть выше, чем по долгосрочным кредитам»,— прогнозирует Вячеслав Дусалеев.

Директор казначейства банка «Санкт-Петербург» Ринат Кутуев также ожидает роста ставок потребительского кредитования для коротких займов и незначительного — для длинных, поскольку потребительское кредитование осуществляется в основном по фиксированным ставкам, а банки сейчас не закладывают сохранение ключевой ставки на высоком уровне на длительный период. «С нашей точки зрения, 12% — это значимый уровень для экономики России,— поясняет Ринат Кутуев.— В случае если ставка задержится на нем на долгое время, это может негативно отразиться на адаптации и развитии экономики. Считаем, что как только факторы, способствующие инфляции, такие как курс и повышенные темпы кредитования, стабилизируются, ЦБ начнет цикл снижения ставки».

Ипотека росла еще быстрее: во втором квартале темпы роста ипотечного портфеля достигли 7,0% против 4,2% в первом. Центробанк считает, что одной из причин ускорения стал рост инвестиционного спроса на жилье на фоне снижения курса рубля и что рынок «демонстрирует признаки перегрева».

Что касается ставок, то, как отмечает Ринат Кутуев, ипотечное кредитование на первичном рынке осуществляется по большей части в рамках программ с господдержкой, для банков данные продукты за счет субсидии де-факто являются индексными, и роста ставок по ним для заемщиков не будет. По обычным ипотечным программам он значительного роста ставок вследствие роста ключевой ставки не ожидает. Правда, добавляет банкир, стоит учитывать, что недавно Банк России ужесточил регуляторные требования к ипотечным кредитам и часть банков может с некоторой задержкой заложить эти изменения в уровень ставок. Вячеслав Дусалеев считает, что динамика ставок по обычной ипотеке в целом будет следовать за динамикой ключевой ставки ЦБ, превышая ее на 1,9–2,0% годовых.

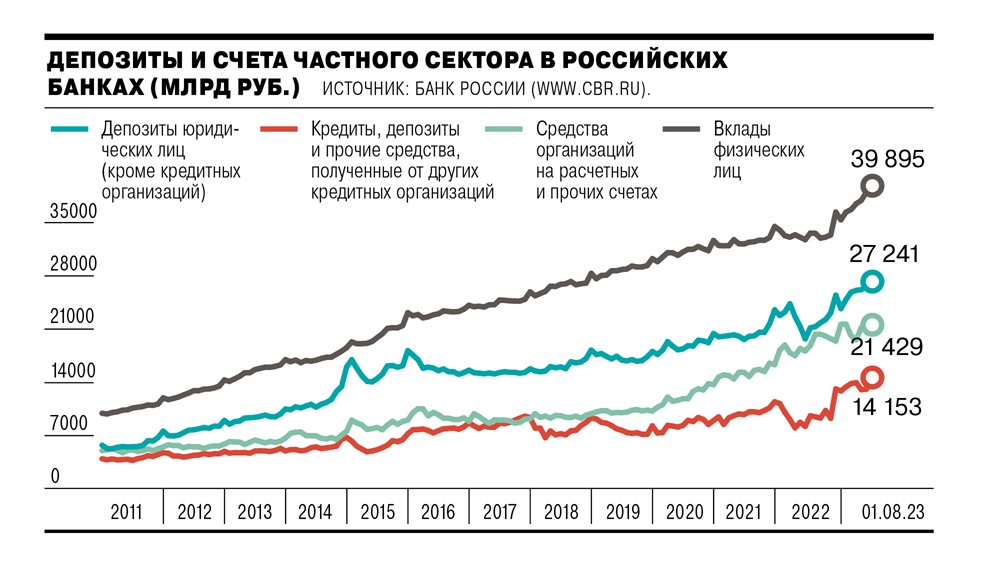

Одновременно с ростом кредитных ставок ожидают эксперты и роста ставок по депозитам. «Внеплановое повышение ключевой ставки оказывает значительное влияние на уровень ставок по вкладам. Основными сроками для депозитных продуктов физических лиц являются полгода и год. Поскольку банки ожидают снижения ключевой ставки в дальнейшем, то чем короче срок вклада, тем больший рост ставки по нему произойдет»,— прогнозирует Ринат Кутуев.

«Сейчас мы видим переток средств на краткосрочные депозиты, ценовые условия по которым наиболее привлекательны для вкладчиков»,— отмечает Вячеслав Дусалеев. Если до резкого роста ключевой ставки 15 августа предпочтение отдавалось накопительным счетам с гибкими возможностями, то после явно желание клиентов зафиксировать новый уровень процентного дохода, что выражается в значительном, почти четырехкратном, росте количества открываемых вкладов.

Опровержение

В приложении «Банк» к газете «Коммерсантъ» от 20 сентября 2023 в таблицах «Топ-20 банков с наилучшими показателями прироста активов» и «Топ-20 банков с наилучшими показателями прироста капитала» в отношении показателей «БНП Париба банк» произошла техническая ошибка, опубликованные в колонках «Изменение активов за период с 01.01.22 г. по 01.07.23 г. (%)» и «Изменение капитала за период с 01.01.22 г. по 01.07.23 г. (%)» сведения в отношении Банка не соответствуют действительности, то есть фактическому размеру прироста финансовых показателей (активов и капитала) Банка между указанными датами (1.01.2022 и 1.07.2023), и таким образом существенно искажают информацию в отношении банка.

Банки России*. Основные показатели по состоянию на 1 июля 2023 года

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*По состоянию на 1 июля 2023 года. Все абсолютные показатели деятельности банков представлены в миллионах рублей. Основные показатели текущей банковской деятельности даны в статике, из-за отсутствия корректной сопоставимой базы для сравнения. Предыдущая банковская таблица была опубликована в “Ъ” по состоянию на 1 января 2022 года. Перерыв в публикациях был вызван эмбарго Банка России на публичное открытие банковских данных. Активы-нетто и другие показатели в рэнкинге банков рассчитываются по методике «Интерфакс — Центр экономического анализа» на основе публикуемой Банком России отчетности. Таблица российских банков, подготовленная «Интерфакс-ЦЭА», включает 326 банков.

Самые эффективные банки*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 июля 2023 года, присутствовавшие в аналогичном рейтинге на 1 января 2022 года (безотносительно места по активам). Не учитывались показатели банков с отрицательным капиталом на 1 января 2022 года или 1 июля 2023 года.

Самые рентабельные банки*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 1 июля 2023 года, присутствовавшие в аналогичном рейтинге на 1 января 2022 года (безотносительно места по активам). Не учитывались показатели банков с отрицательным капиталом на 1 января 2022 года или 1 июля 2023 года.