Долги взвесили в граммах

«Полюс» размещает облигации с привязкой к цене золота

Золотодобывающая компания «Полюс» (MOEX: PLZL) собрала книгу заявок на облигации с привязкой к стоимости золота на сумму 15 млрд руб. Несмотря на то что объем подписки оказался чуть ниже заявленного, доходность бумаг составила всего 3,1% годовых, тогда как классические облигации «Полюса» торгуются с доходностью 12% годовых. Подобные бумаги не часто появляются на российском рынке, но текущая ситуация с высокими ставками может подтолкнуть других эмитентов к их выпуску.

Фото: Кирилл Кухмарь, Коммерсантъ

Фото: Кирилл Кухмарь, Коммерсантъ

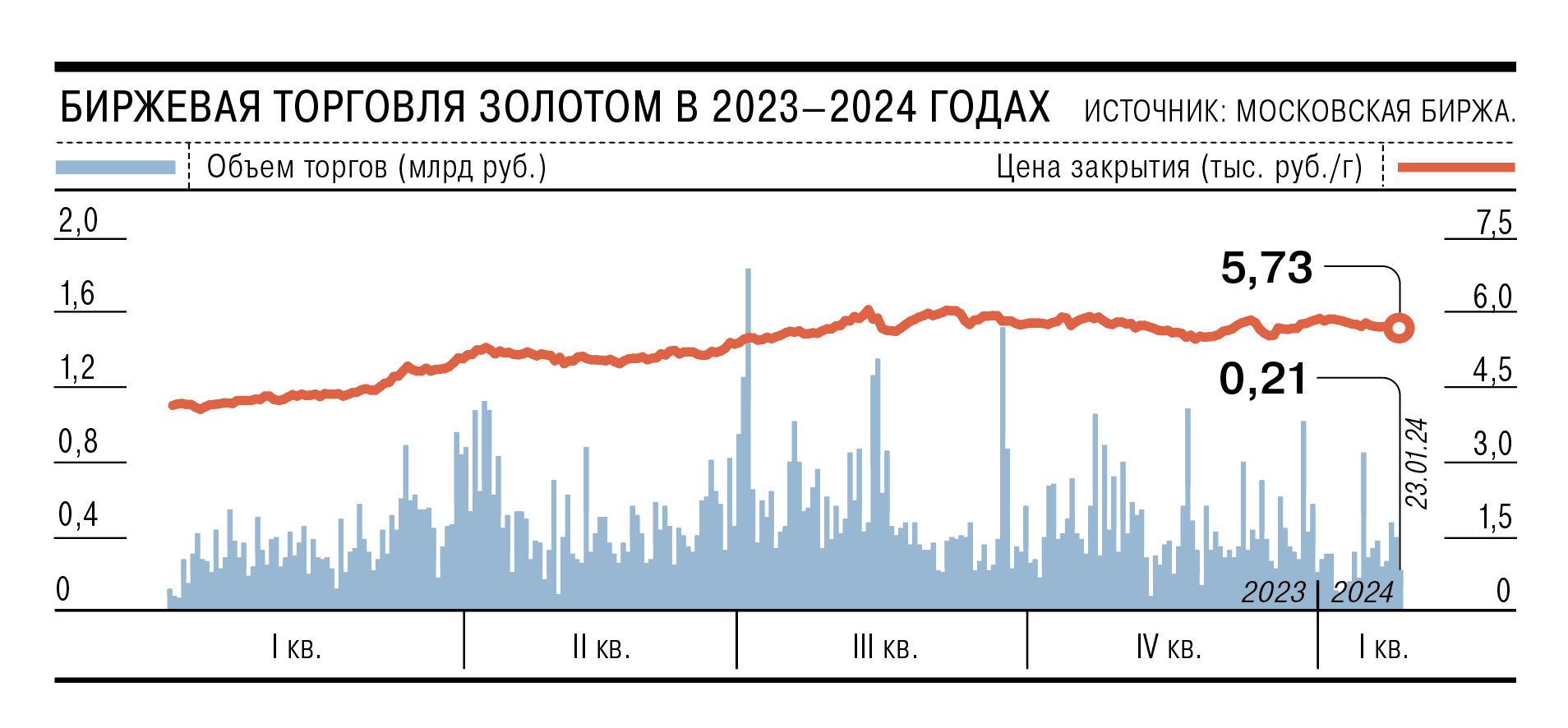

Во вторник, 23 января, «Полюс» закрыл книгу заявок по размещению выпуска облигаций с номиналом, привязанным к рублевой стоимости золота. Инвесторам были предложены 5,5-летние бумаги объемом до 20 млрд руб., но итоговый объем размещения составил 15 млрд руб., рассказали два источника “Ъ” на рынке. Вместе с тем купон был установлен на уровне 3,1% годовых. В раскрытии информации эмитент отметил, что цена размещения составила 5737 руб. (стоимость 1 г золота по курсу ЦБ на 23 января).

Облигации с привязкой к стоимости золота — редкий инструмент не только на российском, но и на международном рынке.

По словам руководителя отдела аналитики долгового рынка «Ренессанс Капитала» Алексея Булгакова, такие выпуски осуществляло правительство Индии для локального рынка. «На развитых рынках целесообразность существования таких бумаг неочевидна, так как существует много ETF на золото»,— отмечает эксперт.

Первые подобные бумаги на российском рынке предложила инвесторам золотодобывающая компания «Селигдар». В мае 2023 года эмитент разместил пятилетний выпуск на 11 млрд руб. по ставке 5,5% годовых. Уже через полгода компания разместила шестилетние бумаги на 6,8 млрд руб. также по ставке 5,5% годовых.

Хотя размещение «Полюса», по словам двух источников “Ъ” на рынке, прошло среди ограниченного круга крупных инвесторов, его условия были рыночными.

Начальник отдела по работе с облигациями УК «Ингосстрах-Инвестиции» Игорь Кириллов сравнивает выпуск «Полюса» с «золотыми» облигациями «Селигдара», которые при сопоставимых сроках до погашения торгуются с доходностью более 6% годовых, что на 3 процентных пункта выше доходности размещения облигаций «Полюса». Это различие, по словам эксперта, соответствует разнице в кредитном качестве — ААА у «Полюса» и А+ у «Селигдара».

В целом такие бумаги были бы интересны и широкому рынку, включая портфельных менеджеров и частных инвесторов, поскольку дают экспозицию на цену золота, которая зависит и от цены драгметалла за рубежом (в долларах), и от курса доллара на российском рынке. По оценке аналитиков Совкомбанка, в этом году стоимость благородного металла в валюте будет находиться в пределах $2,2–2,3 тыс. за унцию, рублевая цена — 6–6,3 тыс. руб./г. Ключевые факторы роста, по мнению аналитика управления инвестиционного анализа Совкомбанка Арсения Автухова,— это, возможно, скорое начало цикла смягчения денежно-кредитной политики США и геополитическая нестабильность. «До начала СВО многие центробанки предпочитали хранить резервы в гособлигациях США, однако после заморозки российских активов статус американских гособлигаций пошатнулся»,— отмечает господин Автухов.

В случае, если прогнозы не реализуются и рублевые цены упадут, следом снизится и номинальная стоимость облигаций. В связи с тем, что у облигаций нет залога в виде хранящихся в депозитарии золотых слитков, стоит учитывать и кредитные риски эмитента, отмечают эксперты. К рискам подобных инвестиций Алексей Булгаков относит возможное изменение механики курсообразования рубль/доллар и определения цены на золото Банком России в будущем.

Тем не менее на рынке ждут новых размещений, в том числе потому, что они выгодны эмитентам. Во-первых, как отмечает Алексей Булгаков, компании получают относительно недорогое фондирование в условиях высоких рублевых процентных ставок. Например, пятилетние рублевые облигации «Полюса» торгуются с доходностью выше 12% годовых. Во-вторых, компании получают возможность связать валюту притоков и оттоков. «Стоимость обслуживания золотого займа для золотодобывающей компании будет изменяться однонаправленно с ценой продаваемого золота, что дополнительно хеджирует валютные риски»,— отмечает господин Автухов.