«Онлайн-инкассация делает оборот наличных для бизнеса максимально удобным»

Первый вице-президент Газпромбанка Андрей Королев об онлайн-инкассации

Цифровизация в банкинге — устойчивый тренд последних лет, который затрагивает уже не только привычные розничные услуги, но и такие монументальные сервисы, как инкассация торгово-сервисных предприятий. Сегодня уже многие точки продаж, от крупных сетей до «малышей», переходят на онлайн-инкассацию, ведь это экономит деньги и время сотрудников. Как работает передовая технология, почему это выгодно и безопасно, рассказал «Деньгам» первый вице-президент Газпромбанка Андрей Королев.

Первый вице-президент Газпромбанка Андрей Королев

Фото: Предоставлено пресс-службой Газпромбанка

Первый вице-президент Газпромбанка Андрей Королев

Фото: Предоставлено пресс-службой Газпромбанка

— Расскажите, как работает онлайн-инкассация?

— Сервис включает в себя несколько этапов. Сначала мы устанавливаем в торговой точке или офисе клиента автоматизированную депозитную машину (АДМ) Moniron — компактное устройство для приема, проверки и хранения наличных денег. Кассир в любое удобное время и сколько угодно раз в течение дня вносит в устройство наличные, и они сразу зачисляются на расчетный счет компании. Далее банк удаленно контролирует заполненность АДМ и обеспечивает инкассацию, когда это необходимо.

— Для каких предприятий и торговых точек эта услуга актуальна?

— Неважно, какого размера компания — огромная розничная сеть с присутствием во всех регионах страны или индивидуальный предприниматель, у которого есть торговые или сервисные точки, которые регулярно принимают наличные. Наши клиенты — это не только розничные сети и магазины различного масштаба, это и автозаправки, и музеи, и кафе, отели, салоны красоты, аптеки, больницы и транспортные компании. По нашему опыту, если у клиента одна точка, то, скорее всего, он вносит выручку в банкомат, но если он начинает развиваться и открывает еще одну точку и более, то перед ним встает вопрос — как обеспечивать хранение, транспортировку и контролировать безопасность наличной выручки.

При этом мы видим, что порог выручки компаний, заинтересованных в нашей услуге, постоянно снижается. Сейчас у нас есть клиенты с ежедневной выручкой от 20 тыс. руб. в день. Им не хочется поручать это сотрудникам — нести наличные в банк или банкомат, это риски внутреннего и внешнего мошенничества. Тогда как онлайн-инкассация — это передача наличных в банк через АДМ прямо в своей торговой точке. Денежные средства сразу зачисляются на счет, а значит, нет задержки между моментом получения выручки и возможностью использовать ее. Кстати, это напрямую влияет на эффективность бизнеса, ведь деньги сейчас дорогие, и, получив их сразу на счет, компания может разместить средства в депозит или, например, погасить овердрафт. Это базовые преимущества для потребителя, но на самом деле их намного больше. Например, цена за онлайн-инкассацию существенно ниже, чем за эквайринг и Систему быстрых платежей. Мы превращаем наличные в безналичные — настоящая технологичная магия, которая происходит под столом у кассира в самой обычной кофейне.

— Разве крупные сети уже много лет не привыкли к традиционному формату обслуживания — классической инкассации? Зачем им переходить на онлайн-формат?

— Как ни удивительно, но именно крупные игроки в первую очередь заинтересованы в альтернативе «классике», потому что сегодня с требуемым качеством эту услугу очень трудно получить на рынке. Рынок инкассации в последние годы переживал непростые времена и дошел до чрезвычайно сложного состояния, когда спрос растет, а предложение, наоборот, сокращается. После ухода с рынка двух крупных компаний — «Финчер» в 2021 году и «Инкахран» в 2023 году — нагрузка на инфраструктуру стала практически неподъемной. То есть сегодня многие крупные сети просто не могут обеспечить необходимые им регулярные заезды инкассаторов в связи с отсутствием достаточного количества сотрудников и ростом тарифов. Поэтому онлайн-инкассация — это, по сути, единственное решение для того, чтобы сделать оборот наличных денег в компании максимально удобным.

На самом деле изначально спрос на онлайн-инкассацию пошел именно от крупного бизнеса, так как они внимательнее считают свои расходы. Сначала это были крупные розничные сети из топ-50, а уже потом мы стали тиражировать модель на предприятия меньших размеров, в том числе ИП,— сегодня у нас уже есть и такие клиенты.

Фото: Предоставлено пресс-службой Газпромбанка

Фото: Предоставлено пресс-службой Газпромбанка

— Сокращение игроков, как я понимаю, не единственная проблема на рынке инкассации. Сегодня много говорят о том, что значительно растет стоимость и этот рост будет продолжаться. В чем причина такого положения вещей?

— Ситуация на рынке инкассации уже несколько лет была непростой. Причина — банальный демпинг. На рынке работали госкомпании, в то же время свою долю рынка пытались нарастить частные игроки. Они предлагали цены, которые зачастую не покрывали даже себестоимость услуг. В итоге в течение последних двух лет ряд компаний были вынуждены свернуть бизнес, при этом количество торговых и сервисных предприятий продолжало расти. В конце прошлого года часть клиентов оказывались буквально в патовой ситуации, когда, открывая точку в каком-то регионе и обращаясь в инкассаторские компании, они получали отказ. Они просто не могли получить услугу ни за какие деньги, потому что у инкассаторских компаний не было ресурсов на обслуживание. Ситуацию усугублял рост цены на бронированные автомобили — в несколько раз с периода после февраля 2022 года. Сами инкассаторы больше не хотят работать за старую зарплату, и работодателям приходится кратно ее им повышать.

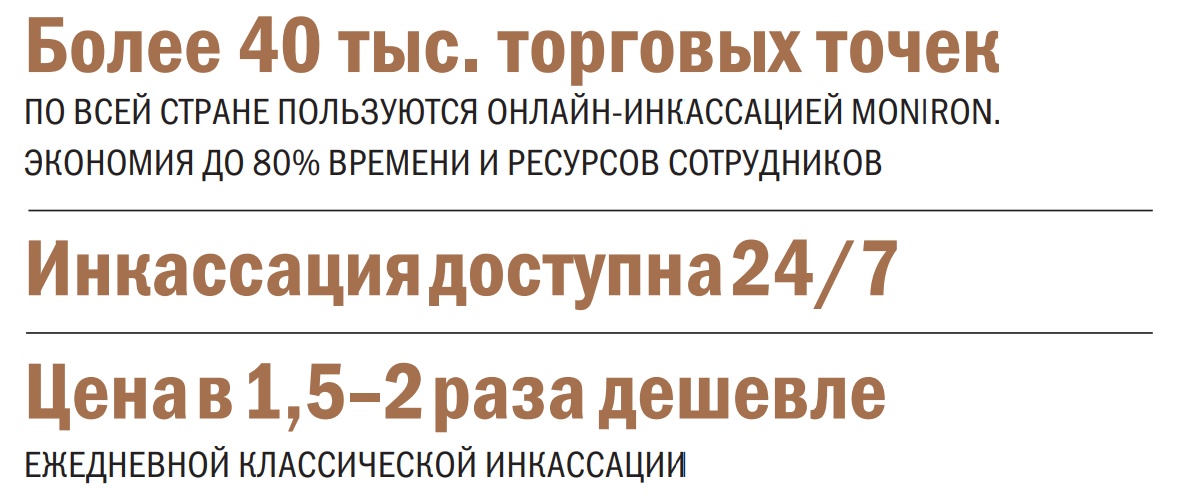

В итоге магазины, привыкшие к тому, чтобы в семь вечера у них инкассировали выручку, сегодня столкнулись с ситуацией, в которой с классической инкассацией это стало невозможным. Количество торговых и сервисных точек растет — сейчас их более 1 млн по всей России, а инфраструктура «классики» к этому не готова. Moniron решает эту проблему — во-первых, это дешевле ежедневной классической инкассации, во-вторых, клиент больше не зависит от того, может ли сегодня к нему приехать инкассатор или нет. Moniron и есть его персональный инкассатор. И тут очень важно понимать, что цены на классическую инкассацию продолжат расти.

— И все-таки Moniron тоже нуждается в инкассации, а это вопрос тех же человеческих ресурсов и затрат на автомобили. За счет чего себестоимость услуги дешевле?

— Для клиента услуга инкассации становится быстрее и удобнее. Инкассация через Moniron — это не просто ежедневная, это мгновенная инкассация, то есть клиент может вносить деньги на счет хоть каждый час. При этом количество отправки за выемкой физических инкассаторов сокращается в 5–10 раз — это зависит от оборота торговой точки. Это значит, что нет потребности в таком количестве сотрудников. В итоге этот сервис становится выгодным всем.

Кстати, отмечу еще один важный нюанс: при классической инкассации все торговые точки просят посещать их вечером, то есть всем необходима инкассация в одно и то же время, при этом еще и в час пик с постоянными пробками, что само по себе является очень сложной задачей. При онлайн-инкассации таких ограничений нет — инкассатор выстраивает маршрут сам.

— Клиент должен контролировать инкассацию устройства?

— Нет, и я скажу больше — клиент вообще не должен контролировать устройство. Это ответственность банка. Как только сотрудник внес наличные в Moniron, его ответственность за них закончилась. Это важное преимущество, ведь теперь сотрудники тратят значительно меньше времени и сил на инкассацию, получая при этом максимальную безопасность процесса. Обычно кассир тратит до 40 минут на проверку, пересчет и упаковку денег, заполнение ведомости. При онлайн-инкассации — несколько минут. Ему нужно только внести наличные средства в устройство, получить чек и больше ничего. Когда на точку приезжает инкассатор, кассиру даже не обязательно с ним взаимодействовать.

— Есть ли требования к помещению, где может стоять Moniron?

— Основное требование — Moniron нельзя ставить в поле. А если серьезно, то это просто здравые требования к размещению обычного сейфа. То есть у каждой точки есть места для хранения наличных, там и можно расположить Moniron. Мы знаем, что некоторые торговые точки устанавливают устройство прямо под кассой.

— Эта услуга доступна только клиентам Газпромбанка?

— Нет, клиент может обслуживаться в любом банке и зачислять денежные средства себе на счет. Cегодня уже 40 тыс. торговых точек и офисов продаж по всей стране пользуются этой услугой. Спрос растет, но мы уверены в том, что сможем его удовлетворить, так как все — от «железа» до программного обеспечения устройства производится в России.

— Как складывается экономика услуги для банка? Я понимаю, что условно нужно меньше рабочих рук, однако есть расходы на приобретение самих устройств. Насколько они дорогие?

— Наши устройства в десять раз дешевле банкомата — во-первых, они производятся в России, во-вторых, у них значительно меньше размер, оптимальная для своих задач конструкция, и, главное, Moniron’ы изначально разработаны для надежного и удобного внесения наличных денег на торговой точке, в них нет избыточного «банкоматного» функционала. За счет сокращения количества заездов стоимость устройства очень быстро окупается. При этом есть несколько способов владения — клиент может купить сам, может воспользоваться устройством банка, также возможны варианты лизинга и не только.

— От чего зависит стоимость услуги? От оборота предприятия?

— В первую очередь зависит от удаленности торговой точки. Во вторую — от оборота, то есть от того, как часто необходима инкассация. Если сравнить с ежедневными визитами инкассаторов, то для клиента конечная стоимость в 1,5–2 раза ниже, и этот разрыв будет расти.

Фото: Предоставлено пресс-службой Газпромбанка

Фото: Предоставлено пресс-службой Газпромбанка

Мы регулярно проводим акции, чтобы клиенты могли попробовать сервис. Прямо сейчас в Газпромбанке у малого бизнеса и предпринимателей есть возможность провести настоящий тест-драйв Moniron и установить до трех устройств по специальному тарифу — 5,9 тыс. руб. в месяц. Причем в тариф уже все включено: полнофункциональная услуга онлайн-инкассации, доставка, установка и обслуживание устройств. Для примера: стоимость выезда инкассатора (без пересчета денег) — 1,2–1,5 тыс. руб., а если у вас, предположим, магазин или кафе с выручкой от 100 тыс. руб. наличными, то она вам нужна каждый день.

Те клиенты, кто начал использовать Moniron до известных резких перемен на рынке инкассации, не почувствовали никаких изменений — ни в тарифах, ни в качестве услуги. А те, кто до последнего пользовался классической инкассацией, остались, что называется, у разбитого корыта и теперь вынуждены платить за нее в десять раз больше.

— Какие у вас амбиции по росту своей доли на рынке?

— По нашим оценкам, около 600 тыс. торговых и сервисных точек обслуживания пользуются инкассацией, из них 300 тыс.— крупный сетевой ритейл, остальные — средний и малый бизнес. Наша цель — не стремительный рост доли рынка любой ценой, а соответствие спросу клиентов. Сейчас темпы «мониронизации» ускоряются. Мы просто идем вместе с рынком, и скорость этого похода сейчас предсказать сложно. Нам важно масштабировать не только количество устройств, но и качественную услугу. Потому что в конечном счете клиенту важен комплексный сервис — надежное оборудование, бесперебойная связь с банком, техническое обслуживание, комфортное и технологичное взаимодействие с кредитной организацией.

Еще один важный фокус — расширять услугу на маленькие магазины и ИП, чтобы такой клиент смог приобрести услугу за один клик в мобильном банке. Это должно стать максимально простым и удобным действием.