Щепки на подлете

Как лесопромышленная отрасль выходит из кризиса

Российская лесопромышленная отрасль за два года, прошедших с момента введения санкций, во многом смогла адаптироваться к новым условиям. Основную часть экспорта компании, основным рынком для которых была Европа, смогли переориентировать на Китай. Но отсутствие доступных кредитов и проблемы со сбытом некоторых товаров угрожают дальнейшему росту производства.

Фото: Дмитрий Лебедев, Коммерсантъ

Фото: Дмитрий Лебедев, Коммерсантъ

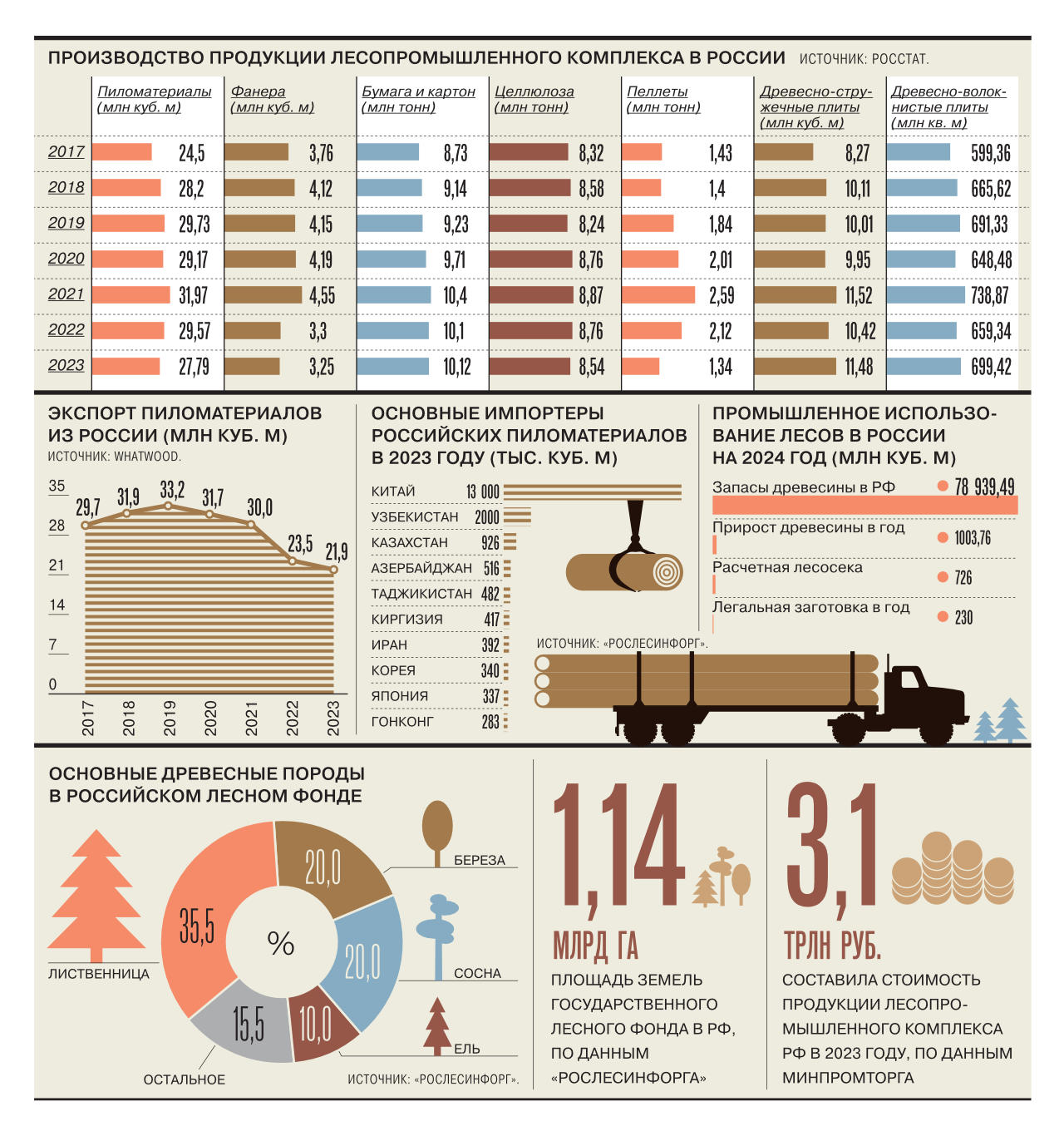

В России практически остановилось падение ключевых показателей лесопромышленного комплекса (ЛПК) из-за западных санкций. По последним данным Росстата, в январе—апреле производство пиломатериалов выросло год к году на 1,1%, до 9,7 млн кубометров, фанеры — на 14,5%, до 1,17 млн кубометров, древесно-стружечных плит — на 12,2%, до 3,9 млн кубометров, древесно-волокнистых плит — на 27%, до 247 млн кв. м, бумаги и картона — на 10,1%, до 3,5 млн тонн, а целлюлозы — на 1,3%, до 2,8 млн тонн.

Как отмечает партнер практики ЛПК консалтинговой компании Strategy Partners Павел Билибин, можно говорить о частичном восстановлении по отношению ко второму полугодию 2022 года и 2023 году. «Отрасли удалось преодолеть ряд трудностей, заместив выбывший европейский рынок на внутренний и новые экспортные рынки — страны Юго-Восточной Азии и Ближнего Востока»,— говорит он.

Постепенное восстановление производства подтверждают большинство игроков. «В первом полугодии 2024 года в лесном комплексе Вологодской области наметилась позитивная тенденция по увеличению объемов заготовки древесины и выпуску продукции ее переработки, за исключением производства пеллет и брикетов. На ряде предприятий достигнуты объемы производства докризисного уровня»,— говорит исполнительный директор Союза лесопромышленников и лесоэкспортеров региона Роман Марков. В Вятской ТПП сообщили, что объем заготовки на 1 июня вырос на 4% год к году.

Глава Архангельского фанерного завода Павел Бурчаловский отмечает, что рынок «находится в равновесии», а предприятия загружены на 70%. В «Свезе» видят стабилизацию и «некоторую позитивную динамику» с конца 2023 года. Там связывают это с развитием жилищного строительства и инфраструктуры на внутреннем рынке и с выстраиванием новых логистических маршрутов. Но, считают в компании, ожидать возвращения к показателям 2021 года пока не стоит. По мнению главы комитета Архангельского заксобрания Александра Дятлова, выход на докризисные объемы ожидается не ранее 2025 года.

Хроники пикирующей отрасли

Санкции в отношении российского ЛПК ЕС утвердил в рамках пятого пакета в апреле 2022 года, действуют меры с 10 июля 2022 года. Под запрет на поставки в ЕС попали древесина и изделия из нее, древесный уголь, древесная масса, крафт-бумага и некоторые виды крафт-картона, а также мебель. В РФ, в свою очередь, ограничили поставки полиуретанов, меламиновых и фенольных смол, которые используются для производства древесно-плитной и клееной продукции. Помимо этого, был запрещен экспорт в Россию машиностроительной продукции для ЛПК.

Санкции застали российские компании на пике развития и инвестиционных циклов. Многие только что запущенные или строящиеся мощности были нацелены на рынок ЕС. По оценке «Рослесинфорга», на «недружественные» России страны в 2021 году приходилось 45,8% от общего объема экспорта лесопродукции. Из этого объема 75% поставлялись в страны ЕС. Крупнейшими потребителями были Финляндия, Германия, Эстония и Нидерланды. В основном туда направлялись пиломатериалы, фанера и пеллеты.

Основное падение показателей ЛПК пришлось на 2022 год и первую половину 2023 года. По оценкам участников рынка, лесозаготовка сократилась на треть, производство некоторых видов товаров — на 30–50%.

Восточный путь восстановления

Как отмечают в «Рослесинфорге», после санкций многие производители стали рассматривать внутренний рынок в качестве одного из основных направлений сбыта. Но маршруты зарубежных поставок продолжают расширяться, большой прирост — в Турции и Иране, отмечают там.

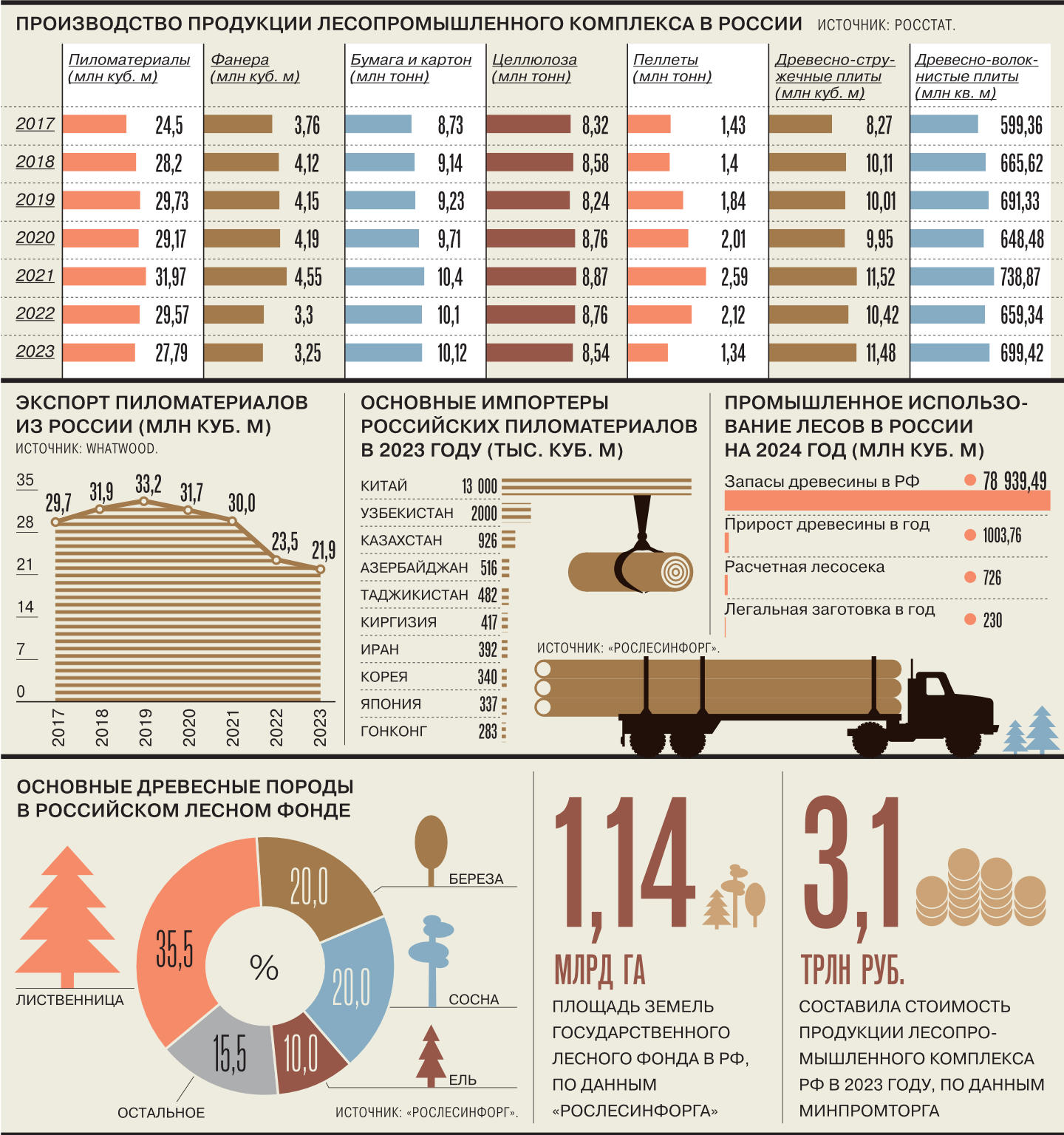

Основной новый рынок для российского ЛПК — Китай. Туда, по данным «Рослесинфорга», в первом полугодии было направлено 57,24% всего экспорта. В некоторых компаниях называют еще более высокие цифры. Так, экс-глава Segezha Group Михаил Шамолин указывал, что на Китай приходится более 75% экспорта пиломатериалов компании.

Гендиректор компании «Регион-лес» Дмитрий Гвоздев отмечает, что поставки в Китай связаны с рядом трудностей. Цена на китайском рынке на основной вид российской продукции — пиломатериалы — во втором квартале снизилась более чем на 15%, а расходы на контейнерные перевозки морем выросли более чем на 25%. По словам топ-менеджера, отгрузки по железной дороге ограничены пропускной способностью восточного направления, а на стоимость отправки контейнерами морем очень влияет объем импорта в порты северо-запада из Китая и стран Южной и Юго-Восточной Азии. В Вятской ТПП указывают, что в апреле—мае были серьезные проблемы в железнодорожных отгрузках на Китай, загруженные контейнерные поезда простаивали до месяца.

Александр Дятлов поясняет, что отгрузки пиломатериалов из Северо-Западного региона в Китай рентабельны через сухопутные погранпереходы Забайкальск, Гродеково, Наушки. Но, по его словам, по этим направлениям удовлетворяется 10–15% заявок лесопромышленников. Более дорогие маршруты — через Владивосток и Казахстан — доступны с серьезными ограничениями. А отправки через Санкт-Петербург в два-три раза дороже и для большинства лесозаводов нерентабельны, указывает господин Дятлов.

Освоение таких новых рынков, как Индия, страны Юго-Восточной Азии и Ближнего Востока, идет постепенно в силу ограниченности объемов, специфики потребления, сложностей логистики и взаиморасчетов, отмечает Павел Билибин.

Господин Билибин объясняет восстановление отрасли мерами господдержки. Прежде всего это транспортные субсидии на экспорт, продление на год реализации приоритетных инвестиционных проектов, оплата лесной аренды по факту заготовки, а также льготное кредитование системообразующих предприятий.

Но воспользоваться субсидиями удается не всем. В группе УЛК указывают, что распределение транспортных субсидий «превратили в шоу». На данный момент действует механизм распределения по очередности подачи заявки. «Получение средств зависит от того, кто быстрее нажмет кнопку на компьютере и у кого быстрее сработает интернет»,— подчеркивает глава УЛК Владимир Буторин.

Совет по вопросам развития лесного комплекса РФ при Совете федерации на заседании 12 июля рекомендовал правительству пересмотреть механизм распределения транспортной субсидии и пропорционально распределять средства в зависимости от фактических расходов на транспортировку, следует из протокола (есть у “Ъ”). Также совет предложил сохранить лимиты логистической субсидии в 2024–2025 годах на уровне 2023 года и рекомендовал вернуть на этот период компенсацию затрат при отгрузках через порты северо-запада.

Отходы мешают доходам

Ключевой вопрос, который лесопромышленникам и государству не удалось решить за прошедшие с момента введения санкций два года,— проблема отходов производства. Раньше опилки использовались для производства пеллет, которые до введения санкций экспортировались в Европу. Сейчас единственным зарубежным рынком сбыта выступает Южная Корея. Но доставка туда топливных гранул нерентабельна, и такие грузы загружают инфраструктуру Восточного полигона. По оценкам участников отрасли, в 2023 году объем производства пеллет снизился почти в пять раз, а складируемые остатки лесопиления увеличились более чем в семь раз. Владимир Буторин отмечает, что на предприятии уже накопилось более 200 тыс. кубометров отходов лесопиления. «Ежегодно будет прибывать столько же»,— говорит он.

Александр Дятлов отмечает, что с учетом планов предприятий на 2025 год по увеличению объемов производства пиломатериалов значительно увеличится количество опилок в свободном остатке — около 800 тыс. куб. м. При постепенной загрузке опилки в таком объеме займут площадь порядка 40 га, говорит он.

Решение проблемы участники отрасли видят в расширении использования топливных гранул в энергетике РФ, создании генерирующих мощностей на древесном сырье, а также субсидировании государством экспорта биотоплива.

Александр Дятлов называет организацию устойчивого потребления пеллет внутри страны за счет строительства ТЭЦ на биотопливе единственным рабочим вариантом утилизации отходов лесопиления. Но, чтобы создать инфраструктуру для использования пеллет, нужно время, и на ближайшие три года требуется отдельная транспортная субсидия на пеллеты, считает Владимир Буторин.

Александр Дятлов указывает, что, несмотря на постепенное выравнивание ситуации в производстве, финансовые показатели в отрасли ухудшаются в первую очередь в связи с ростом расходов на перевозку. По его данным, в деревообработке доля убыточных компаний уже превышает 80%. Чиновник подчеркивает, что отрасли нужны дешевые кредиты не только для инвестиций, но и для рефинансирования старых кредитов.

Павел Билибин отмечает, что инвестиционные возможности ЛПК, как и целого ряда других отраслей, существенно ограничены стоимостью заемного финансирования, многие проекты «поставлены на паузу» в ожидании изменения инвестиционного климата. Только проекты, способные рассчитывать на субсидирование ставок по кредитам и другие меры господдержки, продолжают свою реализацию, говорит он.