Станки не в приоритете

Промышленники не спешат менять оборудование

Конъюнктурные опросы представителей промышленности, проводимые Институтом народно-хозяйственного прогнозирования (ИНП) РАН, продолжают фиксировать, что от замещения поставок попавшего под санкции оборудования для предприятий выигрывают прежде всего китайские, российские и турецкие поставщики. Впрочем, это вынужденное замещение не выглядит масштабным — по основанным на данных Росстата оценкам Центра макроэкономического анализа и краткосрочного прогнозирования, за 2022–2023 годы объем инвестиций в машины и оборудование сократился на 8,1%.

Фото: Дмитрий Лебедев, Коммерсантъ

Фото: Дмитрий Лебедев, Коммерсантъ

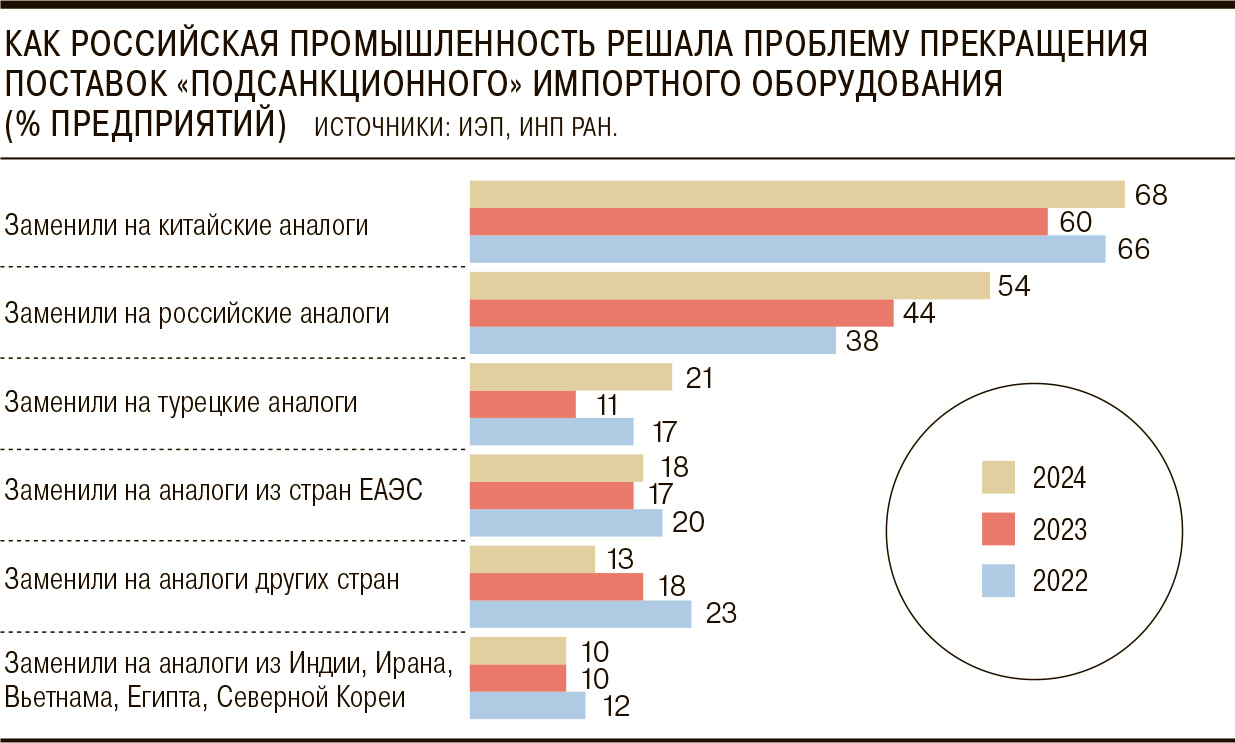

Новый выпуск бюллетеня конъюнктурных опросов промышленности ИНП РАН содержит результаты проводимого с 2022 года (ранее это делали в Институте Гайдара) опроса компаний о том, чем они замещают подсанкционное импортное оборудование.

Основным каналом такого замещения последние три года являются поставки из КНР. В 2024 году к ним прибегли 68% опрошенных предприятий. На втором месте, но с ощутимым ростом упоминаний остались российские аналоги замещаемого оборудования — их доля за три года выросла с 38% до 54% (см. график). На третьем месте — турецкое оборудование (21%), на четвертом — из стран ЕАЭС (18%). 14–16% предприятий в 2022–2024 годах обходят санкции и продолжают получать подсанкционное оборудование.

Отметим, что в предыдущих версиях исследования содержался ответ и на вопрос о том, какое оборудование предпочли бы получить компании. Предпочтительность машин и оборудования из Западной Европы в 2023 году выросла до 72% с 62% в 2022-м, что тогда объяснялось расширением масштабов выбытия такого оборудования и знакомством с его аналогами (см. “Ъ” от 1 сентября 2023 года).

Аналитики Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) в исследовании «Парадокс инвестиционной активности» выделяют несколько существенных проблем, сопутствующих нынешнему бурному росту капвложений.

Это, в частности, вынужденный характер части прироста инвестиций, связанный с необходимостью адаптации к ограничениям, что не является классическими вложениями «в развитие». Полноценно оценить вклад этого фактора «принципиально невозможно», говорят аналитики, иллюстрируя проблему разрывом между динамикой инвестиций по различным видам основных фондов. Так, фиксируется резкое ускорение темпов роста вложений в объекты интеллектуальной собственности (в том числе в программное обеспечение) и в «прочие виды фондов» при замедленном росте «материально-вещественного ядра» инвестиций (нежилые здания и сооружения, а также машины и оборудования). Прирост физического объема по первой компоненте оценен за 2022–2023 годы в 1,6 раза — он обеспечил 6 процентных пунктов увеличения общего объема инвестиций (17,2%). Увеличение же объема инвестиций в материально-вещественное ядро составило за два года 11,4%.

При этом фиксируется снижение уровня технологичности инвестиций в основной капитал — сокращение вложений в машины и оборудование при ускоренном наращивании инвестиций в нежилые здания и сооружения. По оценкам ЦМАКП, основанным на данных Росстата, за 2022–2023 годы физический объем инвестиций в машины и оборудование сократился на 8,1% — при наращивании инвестиций в нежилые здания и сооружения на 35%.

«Следует отметить, что оценки динамики инвестиций в машины и оборудование могут быть несколько завышены из-за объективной невозможности учесть ряд факторов, основной из которых — мощные структурные изменения в корзине импортируемых товаров»,— отмечают в ЦМАКП. Дело в том, что подсчет объема инвестиций (в том числе импортируемых машин и оборудования) проводится дефлятированием (объем импорта в текущих ценах делится на индекс цен).

«Корректный расчет дефлятора по такой неоднородной группе товаров, как машины и оборудование, даже в спокойное время представляет из себя нетривиальную задачу, так как имеющаяся отчетность не позволяет корректно выделить однородные группы товаров (для расчета изменения цены за единицу товара)»,— поясняют эксперты.

На фоне же изменения потоков торговли вероятность смещенных вверх оценок возрастает из-за того, что в 2022–2023 годах происходила переориентация импорта с Европы на Китай — с рынка с более высокой стоимостью товаров на рынок с более низкой ценой (из-за разницы в качественных характеристиках). Это было дополнено сложностями учета логистических издержек в схемах параллельного импорта, а также усложнением расчетов с контрагентами.