Инвестиции не задались

Самые провальные вложения лета

Лето стало провальным для многих финансовых инструментов, доступных частным инвесторам в России. Худшую динамику продемонстрировали лидеры весенне-зимнего периода — акции российских компаний и паевые инвестиционные фонды, на них ориентированные. Неплохую прибыль частникам принесли золото и рублевые депозиты. Стабильный доход продолжают приносить фонды денежного рынка.

Фото: Getty Images

Фото: Getty Images

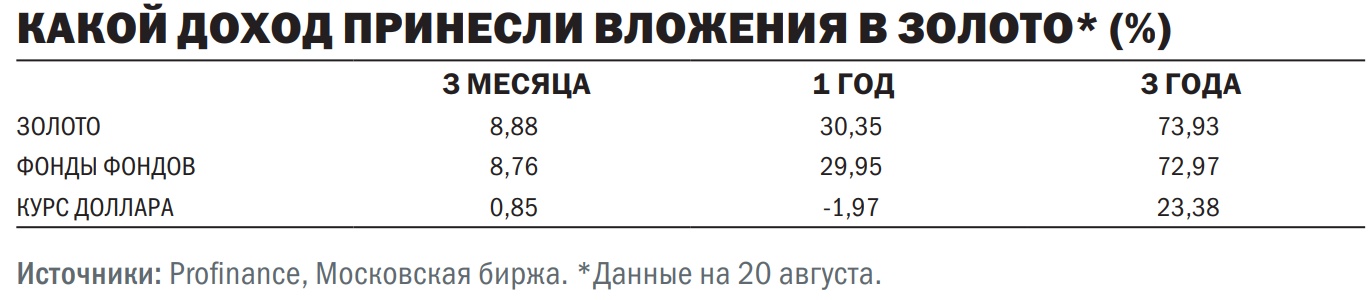

Золото

Благородный металл вновь доказал свои защитные свойства в период турбулентности. По оценке «Денег», в летние месяцы инвестиции в золото принесли доход почти в 9%, что заметно лучше результата за аналогичный период 2023 года. Тогда покупка драгоценного металла обеспечила доход в 3,5%, что было связано с ростом курса доллара в России.

В этом году маржинальность инвестиции в золото была обеспечена в первую очередь ростом мировых цен. По данным Investing.com, в середине августа цена золота на мировом рынке впервые в истории превысила уровень $2500, уже 20 августа была достигнута отметка $2532 за тройскую унцию. Даже с учетом коррекции и закрепления цены возле $2513 за унцию она осталась почти на 8% выше майской. Эффект был усилен небольшим ростом курса доллара в России (плюс 0,8%).

Подъему цены благородного металла способствовали слабые данные по экономике США и ожидания скорого перехода ФРС к более мягкой денежно-кредитной политике. В пользу такого шага говорят не только последние заявления представителей регулятора, но и протокол с июльского заседания, на котором ключевая ставка осталась на уровне 5,25–5,5%. По данным CME FedWatch, трейдеры оценивают вероятность снижения ставки на 25 базисных пунктов на сентябрьском заседании в 65,5%. «Золото конкурирует с другими защитными активами — депозитами в долларах и казначейскими облигациями США. Поэтому чем крепче позиции доллара и чем выше процентные долларовые ставки, тем ниже спрос на золото, и наоборот»,— отмечает главный аналитик Совкомбанка Михаил Васильев.

В ближайшие месяцы геополитика будет определять ситуацию на мировом рынке золота, стимулируя покупки портфельными управляющими и центробанками. По мнению Михаила Васильева, цены на золото до конца года будут находиться в диапазоне $2400–2700 за унцию, к концу года вероятно движение к верхней границе диапазона. «Поддержку котировкам окажут покупки со стороны физических лиц (в первую очередь в Китае, Индии, Турции и России). Люди покупают золото в том числе как страховку от ослабления национальной валюты»,— поясняет господин Васильев.

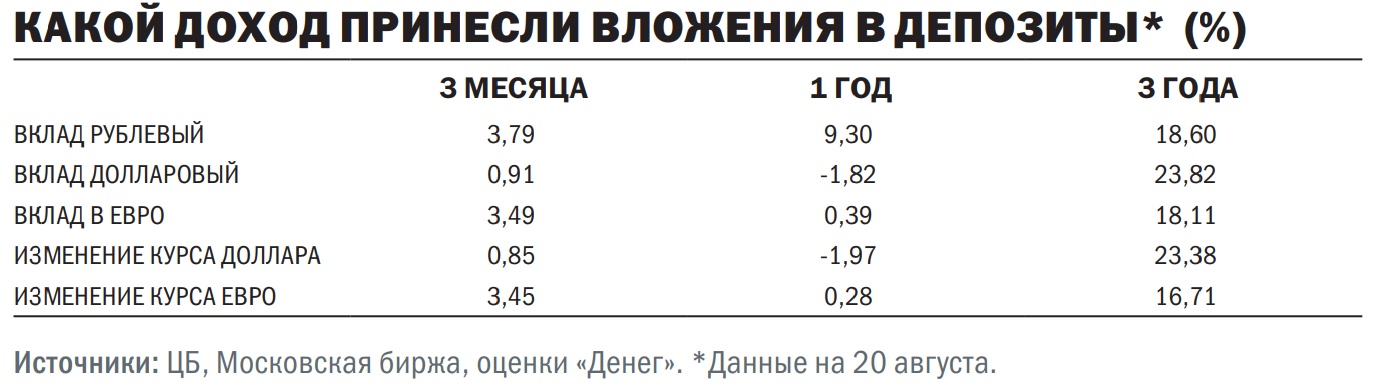

Депозиты

В середине лета Банк России после семимесячного перерыва вернулся к повышению ключевой ставки. В июле регулятор поднял ее сразу на 2 процентных пункта, до 18%. Следом выросли и ставки по вкладам. По данным ЦБ, во второй декаде августа средняя максимальная ставка у крупнейших банков приблизилась к 17,5% годовых — максимума с марта 2022 года.

Подъем ключевой ставки не повлиял на доходность депозитов, открытых в конце мая, поэтому за отчетный период вкладчики могли заработать 3,8%. Сопоставимый доход принесли депозиты в евро (3,5%). Долларовый вклад обеспечил своему держателю прибыль в размере 0,9%. Столь символический результат стал возможен только за счет резкого роста курса американской валюты.

В летние месяцы на российском валютном рынке наблюдалась повышенная волатильность. 12 июня США ввели санкции против Московской биржи. Биржа была вынуждена прекратить торги долларом и евро. За несколько дней курс доллара упал на внебиржевом рынке почти на 8 руб., до 82,4 руб./$. Затем за две недели отыграл часть позиций и в начале июля вернулся к 88 руб./$. Следующий месяц он потерял 3 руб., чему способствовало нарушение привычных цепочек трансграничных операций и жесткая ДКП Банка России. «Высокий уровень ключевой ставки ЦБ РФ позволял удерживать значительную часть частного капитала внутри страны, обеспечив минимальный отток денег за рубеж»,— поясняет начальник аналитического управления банка «Зенит» Владимир Евстифеев.

В августе ситуация изменилась, и американская валюта подорожала до 91 руб./$. Ослабление рубля, как считает Владимир Евстифеев, могло быть спровоцировано как геополитическим фактором, там и спросом на валюту со стороны крупных игроков. В числе версий также и истекающая лицензия OFAC на проведение расчетов с Мосбиржей, которая была пролонгирована до октября.

В сложившихся условиях ближайшие перспективы рубля выглядят нейтрально. С одной стороны, рубль имеет поддержку в виде сохраняющейся сложности с внешней платежной инфраструктурой, что будет сдерживать спрос на иностранную валюту со стороны импортеров. С другой, высоки риски снижения цен на основной экспортный товар России — нефть — на фоне планов по постепенному увеличению ее добычи по решению ОПЕК+ и рисков рецессии в крупнейших экономиках, что приведет к уменьшению поступления валюты в страну. «Сохранение проблем с внешними платежами также способно оказать давление на рубль, поскольку экспортеры могут начать оставлять больше валюты на внешнем периметре, что вполне вероятно с учетом снижения требований по обязательной продаже валюты. В числе позитивных моментов стоит отметить сохранение высокого уровня ключевой ставки, вероятность повышения которой до конца года сохраняется»,— полагает Владимир Евстифеев. По его оценке, к концу осени доллар будет торговаться в диапазоне 87–91 руб./$.

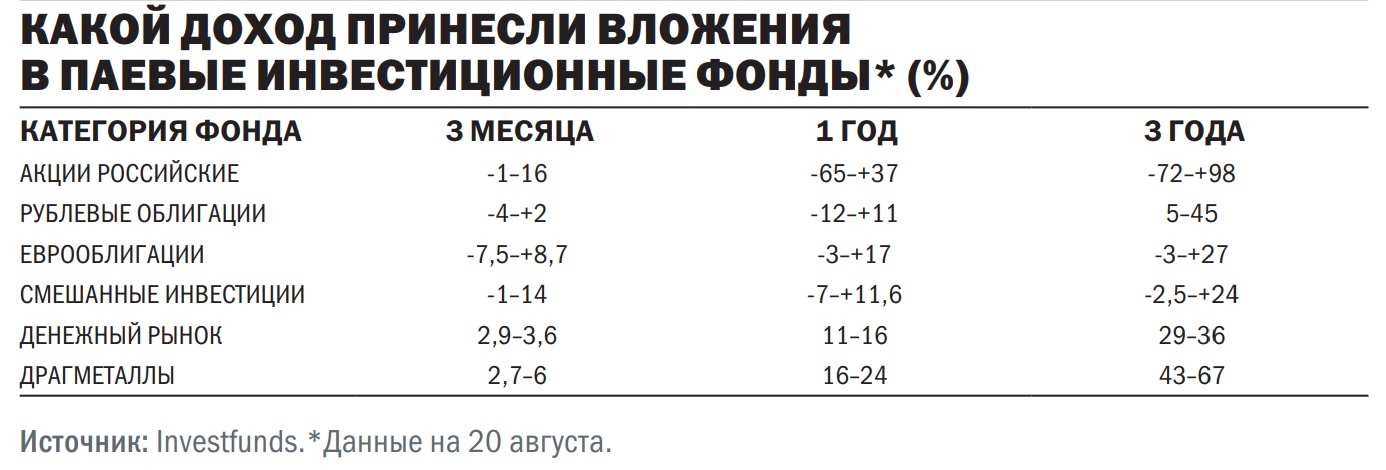

ПИФы

В минувшем месяце основная часть розничных паевых инвестиционных фондов (открытых и биржевых) принесла убыток их держателям. По оценкам «Денег», основанным на данных Investfunds, лишь одна треть крупных фондов (стоимость чистых активов каждого из которых превышает 500 млн руб.) зафиксировала положительный результат, остальные оказались убыточными. При этом лишь девять фондов смогли принести инвесторам доход выше 5%, годом ранее таковых было в девять раз больше, а результат 20 лучших был на уровне 20–34%.

Лучшую динамику продемонстрировали фонды драгметаллов, которые на фоне подорожания золота обеспечили доход пайщикам в 3–7,1%. Лучший результат показали БПИФы, инвестирующие в физический металл на Московской бирже, стоимость таких продуктов за отчетный период выросла на 6,9%, до 7133 руб./г. Отстали от них фонды с акциями «золотых» иностранных ETF и паями аналогичных российских БПИФов.

Стабильный результат продолжают демонстрировать фонды денежного рынка, паи которых прибавили за летние месяцы 3–3,6%. Эта категория ПИФов является самой надежной на рынке, поскольку зарабатывает на краткосрочных операциях обратного РЕПО. Такие сделки не имеют процентного риска, а потому подходят для размещения средств в периоды нестабильности не только на фондовом, но и долговом рынке, которые в летние месяцы трясло на фоне подъема ключевой ставки Банком России.

Худшую динамику продемонстрировали фонды акций. По данным Investfunds, паи большей части таких фондов потеряли в цене 6–16%. В аутсайдерах оказались отраслевые фонды, ориентированные на добывающие компании, которые страдают не только из-за подъема ключевой ставки, но и сильного курса рубля. До 8% потеряли в цене паи фондов валютных облигаций: еврооблигаций, замещающих и юаневых облигаций. «Среди облигационных фондов сильную динамику показали не только продукты, ориентированные на инструменты денежного рынка (преимущественно обратное РЕПО), но и на выпуски облигаций с плавающей ставкой купона»,— отмечает портфельный управляющий УК «Первая» Владислав Данилов.

Относительно перспектив ближайших месяцев управляющие высказываются с осторожностью и не ждут сильных изменений в инвестиционных предпочтениях клиентов. По мнению Владислава Данилова, фонды денежного рынка, а также облигации с плавающей ставкой купона (и, соответственно, фонды с высоким их содержанием), сохраняют высокую степень актуальности, поскольку сохраняется вероятность дополнительного повышения ключевой ставки и ее удержания на высоком уровне длительное время.

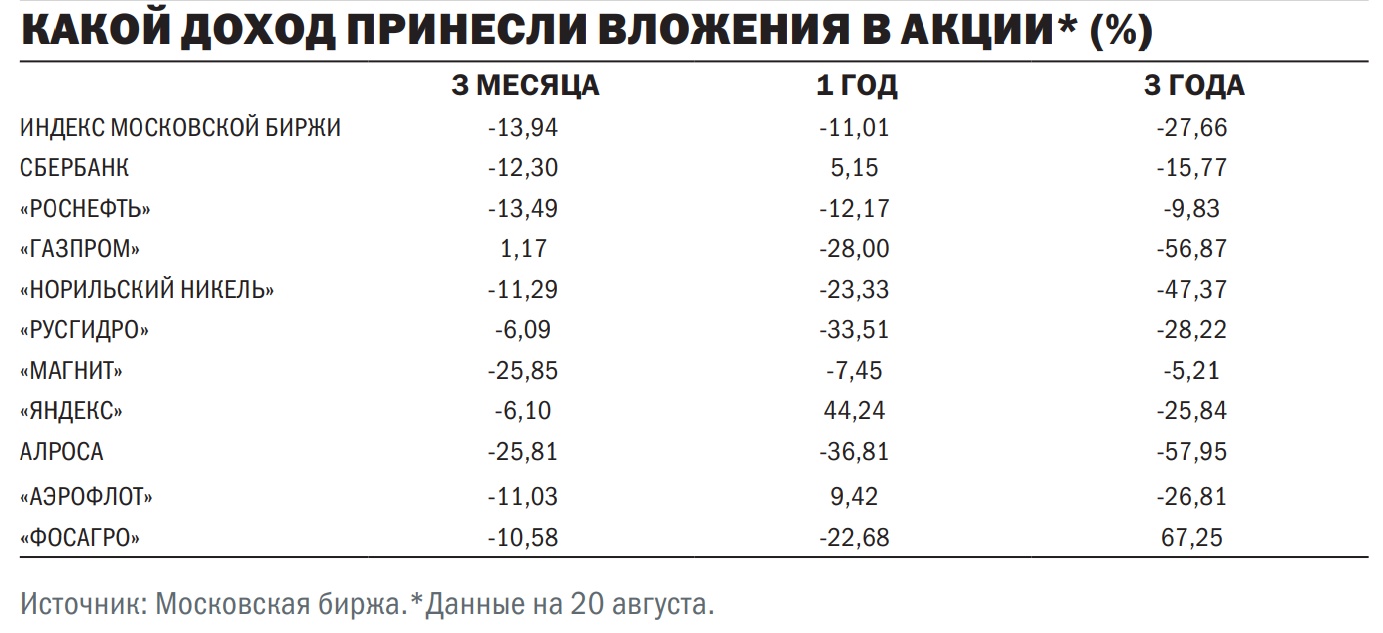

Акции

Главным разочарованием лета стал российский рынок акций. Снижение основного индекса Московской биржи началось еще в мае, в летние месяцы стало понятно, что это надолго. 19 августа рублевый индекс после более чем годового перерыва опустился ниже 2800 пунктов, завершив отчетный период на 2768 пунктах, что почти на 14% ниже значений конца весны.

Из всех ликвидных бумаг, рассматриваемых «Деньгами», лишь акции «Газпрома» показали символический прирост в цене. За неполные три месяца они подорожали на 1,2%. Данная аномалия вызвана тем, что ранее в весенние месяцы акции подешевели почти на 30% после рекомендаций совета директоров компании не платить дивиденды, теперь рынок просто догонял их.

Наиболее агрессивно инвесторы выходили летом из акций «Магнита» и АЛРОСА. Такие вложения принесли бы оставшимся в них акционерам бумажный убыток в 25,8%. Ритейлер страдает из-за ужесточившейся ДКП ЦБ. По мнению аналитика «Цифра брокер» Наталии Пырьевой, повышение ключевой ставки может вынудить «Магнит» направить свободный денежный поток на покрытие краткосрочных долговых обязательств, в таком случае компания не сможет выплатить дивиденды. «Первоначальным сильным импульсом к снижению бумаг "Магнита" стали меньшие, чем ожидал рынок, дивиденды за прошлый год»,— отмечает госпожа Пырьева.

Основной негатив в акциях АЛРОСА связан со слабыми перспективами на рынке алмазов. Спрос на бриллианты заметно снижается на фоне появления синтетических камней, что приводит к снижению цен на алмазы. «Подтверждением того, что компания разделяет ожидания рынка в отношении долгосрочного ослабления спроса на алмазы на глобальном рынке из-за изменений предпочтений покупателей, служат планы по диверсификации бизнеса через золотодобычу»,— считает Наталия Пырьева. Развитие в этом направлении, по ее словам, может принести плоды, но в долгосрочной перспективе, а в текущее время приведет к росту капитальных расходов.