Ключ от будущего

Как повышение ставки ЦБ повлияло на накопительное и инвестиционное страхование

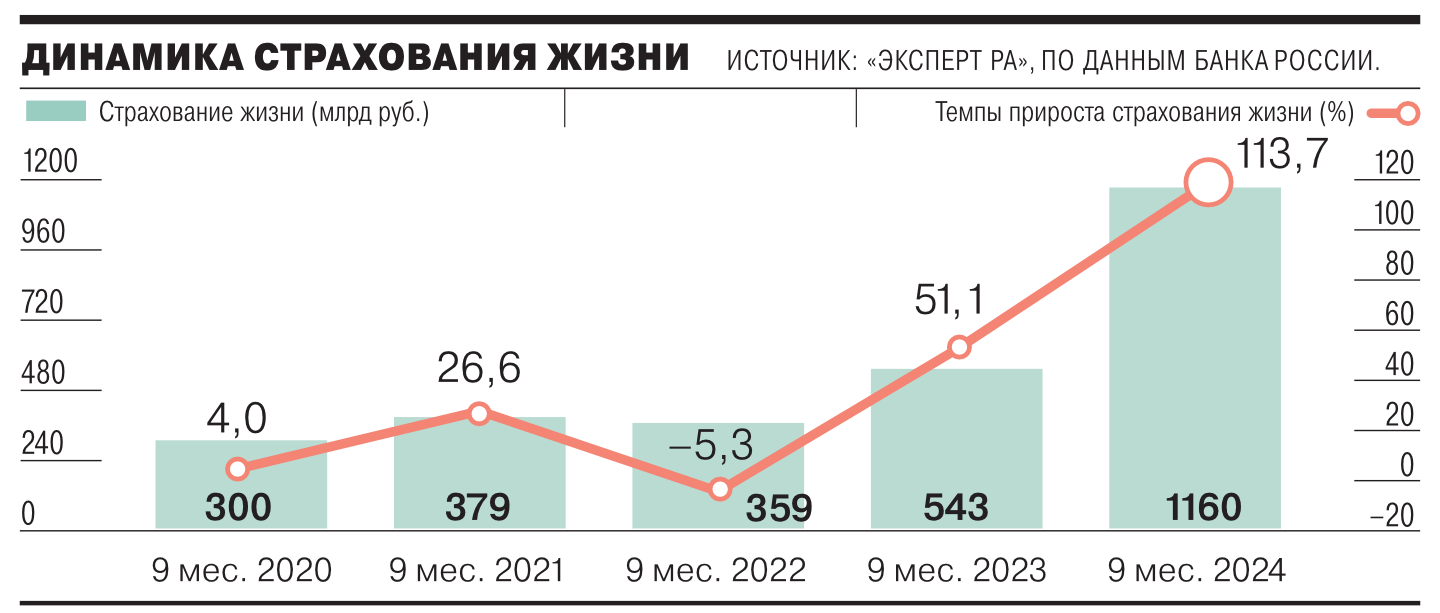

Рост ключевой ставки ЦБ вынуждает страховые компании пересматривать доходность по накопительному и инвестиционному страхованию жизни в сторону повышения. Страховщики объясняют подобные меры необходимостью поддержания конкурентоспособности страховых продуктов, особенно в сравнении с вкладами. И стремлением клиентов вкладывать средства в короткие финансовые инструменты. Подобный расклад привнес финансовые риски для участников рынка.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

Гарантированная доходность

Вслед за повышением в конце октября ключевой ставки на 200 базовых пунктов (б. п.) до рекордного уровня 21% годовых (превысив показатели кризисного 2022 года) страховщики продолжили повышать ставку гарантированной доходности по полисам накопительного страхования жизни (НСЖ).

В «СОГАЗ-Жизни» отмечают, что компания актуализирует ставки в продуктах с гарантированной доходностью на еженедельной основе в соответствии с текущими рыночными условиями. Ставка по продуктам НСЖ зависит от сроков и условий выплаты дохода (регулярно или единовременно в конце договора) — в частности, ставки по договорам с выплатой процентов в конце срока сегодня составляют от 18% до 21%.

«Мы регулярно пересматриваем ставки по основной линейке продуктов страхования жизни на все сроки, где растет доходность по облигациям, в которые инвестируются денежные средства клиентов, и очередное повышение ключевой ставки не стало исключением — у нас рост ставок составил от 1–1,5%»,— рассказывают в компании «Совкомбанк Страхование Жизни».

После объявления нового значения ключевой ставки страховая компания «РСХБ-Страхование жизни» повысила гарантированную доходность по продукту НСЖ «Безусловный доход» (предлагается на полтора года) на 150 б. п., до 16% годовых. По продукту инвестиционного страхования жизни (ИСЖ) «Ключевое преимущество» вслед за повышением ключевой ставки был повышен коэффициент участия в росте стоимости ОФЗ со 140% до 175%, что привело к увеличению потенциального дохода клиента с 50% до 70% за два года, рассказывают в «РСХБ-Страхование жизни».

«В случае изменения ставки мы пересматриваем доходность для клиента по накопительным продуктам с гарантированной доходностью и инвестиционным продуктам — изменения примерно сопоставимы с изменениями ключевой ставки ЦБ»,— отмечают эксперты страховой компании «Согласие-Вита».

«Естественно, наши ставки доходности следуют за ставкой денежного рынка, и в этом году демонстрируют устойчивый рост,— добавляет генеральный директор страховой компании "МАКС-Жизнь" Андрей Мартьянов.— Доходность по нашим программам страхования растет как на коротких сроках, так и на долгосрочных программах со сроком пять и более лет».

Директор по сберегательным продуктам компании «Росгосстрах Жизнь» Борис Борзунов отмечает, что компания, согласно своим бизнес-процессам, постоянно актуализирует ставки по инвестиционно-накопительным продуктам с гарантированной доходностью: «Вместе с тем мы делаем акцент на более долгосрочных продуктах, дифференцируя себя от депозитов. В программе с гарантированной доходностью "Драйвер Гарантия" на три года ставка превышает 18,5% годовых».

По словам экспертов, одной из главных причин роста ставок гарантированной доходности является поддержание конкурентоспособности страховых продуктов. Страховщики вынуждены поднимать доходность по программам ИСЖ и НСЖ, чтобы поддерживать спрос со стороны клиентов в условиях высоких ставок по банковским депозитам и другим финансовым инструментам, поясняет директор группы рейтингов финансовых институтов АКРА Алексей Бредихин. Не секрет, что для клиента определяющим фактором при приобретении полиса страхования жизни с инвестиционной составляющей зачастую является не объем страхового покрытия, который обеспечивает страховая составляющая договора, а доходность, которую обеспечивает инвестиционная составляющая договора, отмечает партнер Б1 Татьяна Самсонова.

«Мы пересматриваем условия по продуктам, чтобы наши продукты были "в рынке", конкурентоспособны и привлекательны для клиента»,— поясняют эксперты страховой компании «Согласие-Вита». «Все это для того, чтобы продукты были конкурентными и имели бОльшую ценность для клиента»,— говорят в компании «Совкомбанк Страхование Жизни».

Индивидуальный подход

Страховщики стараются также привлекать клиентов в свои продукты дополнительными привилегиями. По словам директора практики Kept по работе с компаниями финансового сектора Владимира Шура, для привлечения клиентов страховщики предлагают гибкие программы инвестиций с единовременным взносом или регулярными премиями, с возможностью получения гарантированного фиксированного дохода и дополнительных негарантированных бонусов, с опциями выбора целевой инвестиционной стратегии. Они расширяют рисковую составляющую продуктов, в частности добавляют риски критических заболеваний или покрытия прочих медицинских расходов, включают различные консьерж-сервисы, добавляет господин Шур.

Также страховщики предлагают индивидуальный подход и персонализацию. Это подразумевает предложение клиентам индивидуальных решений, основанных на их финансовой ситуации и целях, что включает разработку специальных программ для разных возрастных групп, семей с детьми, указывает старший директор группы финансовых институтов рейтинговой службы НРА Сергей Туруев.

Для некоторых клиентов важное значение могут иметь юридические аспекты: полис страхования жизни не попадает в наследственную массу и не делится при разводе, при наступлении страхового случая деньги получит не наследник, а указанный в полисе выгодоприобретатель, причем практически сразу, а не через полгода, обращает внимание управляющий директор по рейтингам страховых и инвестиционных компаний «Эксперт РА» Алексей Янин.

При этом вклады и страхование жизни — это абсолютно разные продукты с разной клиентской ценностью, уверен директор по развитию партнерских продаж компании «Зетта Страхование жизни» Денис Билык. В частности, в страховых программах есть гибкость, управляемость и возможность настройки параметров — срока, уровня покрытия, доступных опций — для реализации конкретных долгосрочных жизненных целей, что не всегда могут обеспечить классические банковские продукты, уточняет он. С другой стороны, в отличие от банковских вкладов, на страхование жизни не распространяется программа государственных гарантий в случае банкротства страховой компании, отмечает господин Шур.

Ожидания могут остаться

«На наш взгляд, безусловным положительным эффектом повышения ключевой ставки является увеличение доходности консервативных и инвестиционных инструментов, в которые страховая компания может размещать денежные средства. В свою очередь, это позволяет не только увеличить доходность, но и расширить страховое покрытие для клиента»,— считает господин Билык.

Доходность, которую страховщик может предложить клиенту, зависит от доходности активов, которую он имеет возможность заработать в результате инвестирования средств, полученных от страхователей, поясняет госпожа Самсонова. Традиционно длинные финансовые инструменты давали более высокую доходность, чем короткие, поэтому страховые продукты были ориентированы на срок более трех лет, говорит она.

Однако в текущей экономической ситуации наблюдается инверсия кривой доходности, то есть доходность по коротким финансовым инструментам выше, чем по длинным, и в таких условиях страховщики не могут обеспечить клиенту конкурентоспособную доходность за счет длинных финансовых инструментов, в связи с чем выбирают короткие. Из данных ЦБ следует, что в третьем квартале 2024 года бОльшую часть активов страховщиков составили облигации — 35,2%. Вместе с тем доля депозитов в активах страховых компаний выросла на 4,1 п. п. за квартал, до 27,5%.

Повышение ключевой ставки привело к тому, что и клиенты стали отдавать предпочтение продуктам с гарантированной доходностью и короткими сроками, отмечают в компании «Совкомбанк Страхование Жизни».

Можно отметить, что в связи с повышением ключевой ставки и курсом Банка России на ужесточение денежно-кредитной политики клиентский спрос сместился в сторону коротких продуктов — как НСЖ (от трех месяцев), так и ИСЖ (до трех лет), уточняют в компании «СОГАЗ-Жизнь».

«Период высоких ставок и доходностей в экономике положительно сказывается на нашем бизнесе, так как в таких условиях люди смещают акцент внимания с потребления на защиту, сбережение и преумножение своих средств, на что и нацелены продукты по страхованию жизни»,— добавляет генеральный директор страховой компании «Ренессанс Жизнь» Олег Киселев.

Вместе с тем повышение доходности за счет инвестирования в короткие финансовые инструменты влечет для страховщика высокий риск реинвестирования, связанный с тем, что к моменту погашения финансового инструмента ставка доходности по новым финансовым инструментам может сократиться и страховщик не сможет обеспечить инвестиционный доход в размере, достаточном для произведения страховой выплаты и обеспечения тарифной маржи, отмечает госпожа Самсонова. Поскольку размер страховой выплаты зафиксирован условиями договора, отрицательная разница между фактической и плановой суммой инвестиционного дохода будет отнесена полностью на счет страховщика и уменьшит его прибыль по договору страхования.

В долгосрочной перспективе слишком высокие ставки гарантированной доходности могут плохо сказаться на продуктах страхования жизни, поскольку формируют устойчивые завышенные ожидания клиентов насчет доходности этих продуктов. После снижения ключевой ставки ожидания могут остаться, но продукты страхования жизни не смогут им соответствовать по доходности, предупреждает господин Янин.