Допвыпуски разместились на разогреве

Первичный рынок ОФЗ оживился благодаря спекулянтам

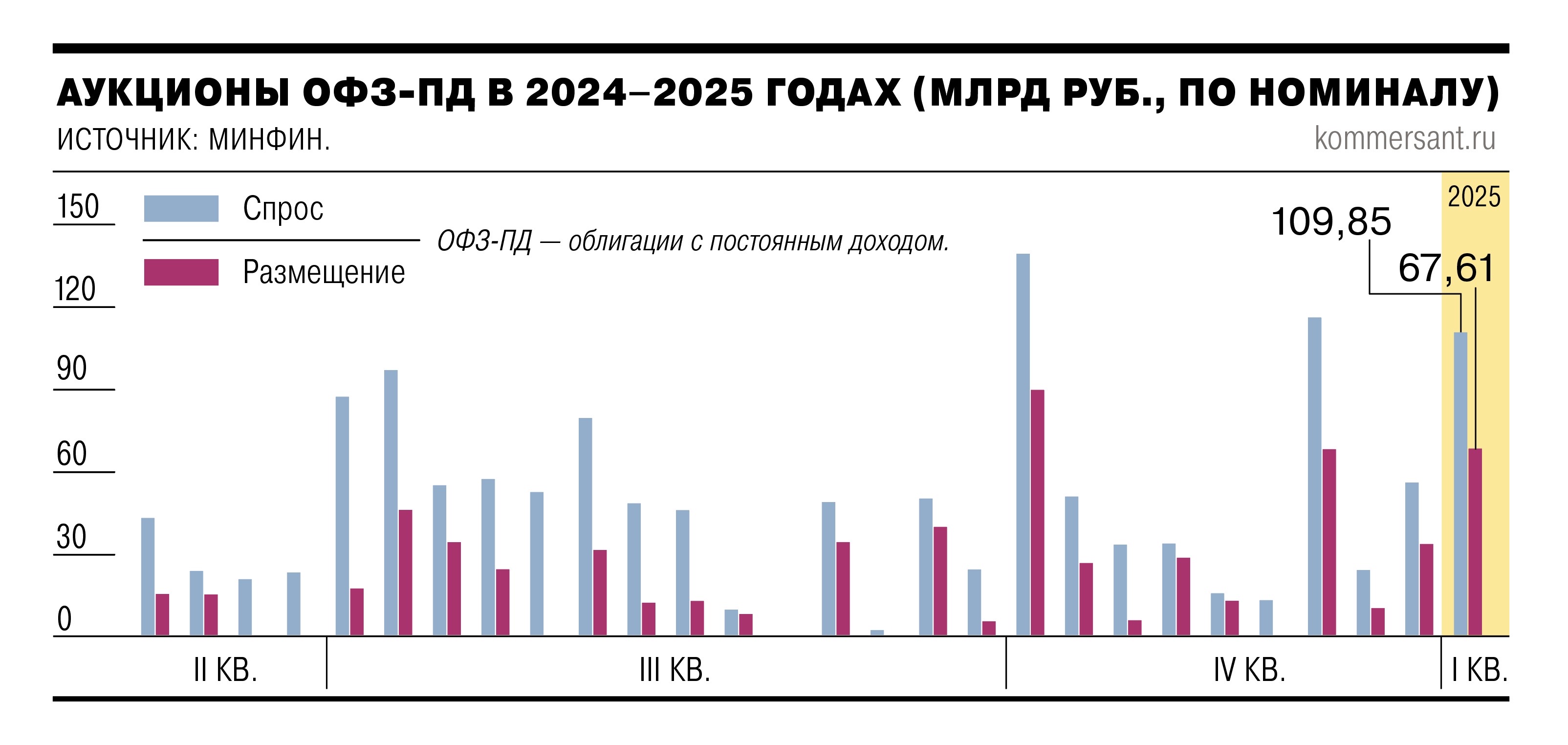

Объем привлечения на последних аукционах ОФЗ, прошедших 29 января, превысил 67,6 млрд руб., оказавшись вторым результатом за последние восемь месяцев. Инвесторов не остановили даже длинные сроки выпусков и фиксированный купон: по более длинному, 16-летнему выпуску, спрос превысил объем предложения, что бывало в последнее время довольно редко. За день до этого спекулянты активно играли на понижение цены этих бумаг.

Фото: Константин Кокошкин, Коммерсантъ

Фото: Константин Кокошкин, Коммерсантъ

Минувший аукционный день не сулил больших объемов привлечения для Минфина. 29 января инвестором были предложены не самые популярные выпуски облигаций с постоянным купоном с погашением в марте 2031 года и мае 2041 года. Данные выпуски были в числе семи зарегистрированных в минувшую пятницу долгосрочных ОФЗ-ПД в объеме 50 млрд руб. каждый.

27 января сообщение о том, что Минфин планирует доразмещать эти выпуски в первом полугодии, привело к сильному падению их цен, да и всего сегмента ОФЗ с фиксированным купоном (см. “Ъ” от 28 января). И первый аукцион более коротких бумаг даже не собрал спрос на весь предложенный объем — лишь 36,3 млрд руб. Но и министерство заняло жесткую позицию и отсекло более половины заявок.

В результате объем размещения ограничился 17,6 млрд руб., средневзвешенная доходность сложилась в размере 16,81% годовых.

По оценке главного аналитика долговых рынков БК «Регион» Александра Ермака, она предполагает премию в 3 б. п. к средневзвешенной доходности на вторичном рынке против премии в пределах 6 б. п. на предыдущем аукционе.

Однако размещение 16-летних бумаг, которые оказались в числе аутсайдеров в начале недели, вызвало более высокий интерес инвесторов. По оценке господина Ермака, если в среднем облигации, по которым были зарегистрированы допвыпуски, просели на 37 б. п., то выпуск с погашением в мае 2041 года потерял в цене 55 б. п.

С начала недели объем торгов этими облигациями превысил 15 млрд руб., составив более трети от суммарного объема торгов облигаций, входящих в расчет индекса RGBITR. Это говорит в пользу того, что некоторые инвесторы готовили деньги под ожидаемый аукцион. В итоге спрос на эти длинные облигации составил 73,6 млрд руб., превысив объем предложения. И в результате Минфин разместил выпуск в полном объеме — 50 млрд руб. Средневзвешенная доходность чуть превысила 16% годовых.

Число удовлетворенных заявок, по данным Московской биржи, составило 220, вдвое превысив результат первого аукциона. При этом на долю 11 крупных заявок (от 1 млрд руб.) пришлось около 83% от объема размещения, оценил Александр Ермак.

«Выпуск был размещен с дисконтом в 3 б. п. к средневзвешенной доходности на вторичном рынке против премии в 6 б. п. на предыдущем аукционе»,— указывает он. Руководитель управления фондовых операций УК ТФГ Сергей Чернышенко отмечает, что последний выпуск пользовался спросом со стороны управляющих компаний (размещавших средства НПФ и ПИФов), так как позволяет надолго зафиксировать высокую ставку. Также, по его словам, была заметна активность спекулянтов, которые ранее активно выставляли заявки на продажу бумаг выпуска. В сумме объем привлечения Минфина составил 67,6 млрд руб., второй по размеру результат за восемь месяцев.

Прошедшие аукционы показали, что интерес к классическим облигациям даже увеличился по сравнению с концом прошлого года.

Как отмечает руководитель направления аналитического сервиса банка «Зенит» Владимир Евстифеев, причина кроется в сохраняющихся возможностях арбитража между первичным и вторичным рынками гособлигаций.

В ближайшее время важное значение будут иметь заявления Банка России по монетарной политике. Главный экономист «Ренессанс капитал» Олег Кузьмин считает, что ключевая ставка достигла своего пика и декабрьское решение ЦБ «означает более сбалансированный подход к таргетированию инфляции с учетом сопутствующих издержек». В базовом сценарии он полагает, что Банк России начнет постепенное смягчение денежно-кредитной политики во втором квартале этого года, снизив ставку к концу года до 16%.