Стартапам перепало

Российский рынок венчурных инвестиций начал восстанавливаться

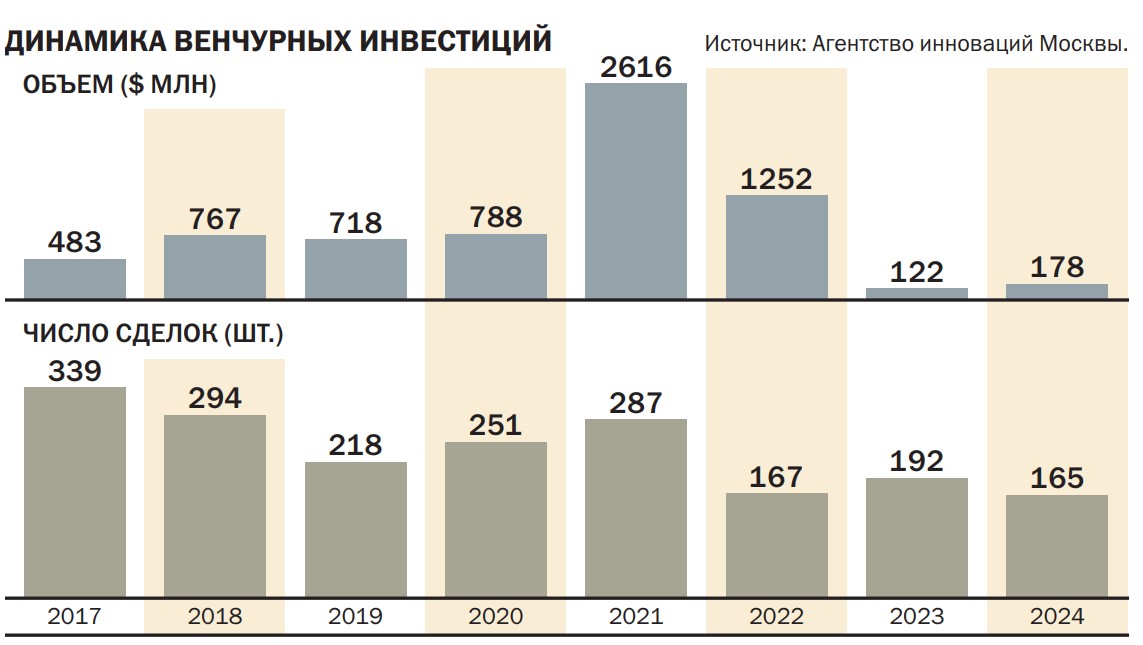

В 2024 году объем рынка венчурных инвестиций в России вырос в полтора-два раза — до $178 млн. Его восстановлению способствует стабильный рост экономики, а также растущая активность бизнес-ангелов и корпораций. Правда на фоне высокой ключевой ставки и сохраняющихся геополитических рисков предпочтение отдается в первую очередь стартапам на поздних стадиях их развития. Одним из локомотивов роста стали сделки пре-IPO, активное участие в которых принимают частные инвесторы через сервисы брокеров и управляющих компаний.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

Рынок венчурных инвестиций, оказавшийся в числе пострадавших из-за ухода из России международных инвестиционных фондов, в 2024 году начал восстанавливаться. Об это свидетельствуют данные платформы Dsight и Агентства инноваций Москвы. Разошлись они только в оценках объема рынка в 2023 году, с которого и началось восстановление. Если по данным Dsight объем венчурных инвестиций вырос за минувший год более чем вдвое, до $177 млн, то по данным Агентства инноваций Москвы рост был лишь в полтора раза, до $178 млн. Это первый годовой рост подобных инвестиций после спада в 2022–2023 годах, когда они упали, по разным оценкам, в 21–30 раз, до $88–122 млн.

Венчурные инвестиции считаются самыми рисковыми на рынке акционерного капитала, поскольку подразумевают вложение капитала в стартапы и молодые компании с высоким потенциалом роста. Но, как известно, высокая потенциальная доходность всегда сопровождается повышенными рисками потерь. Именно поэтому, по словам гендиректора Atomic Capital Александра Зайцева, такие инвестиции процветают при соблюдении двух базовых условий: нормальные значения рыночных процентных ставок и относительная макроэкономическая стабильность. Три года назад в начале санкционной войны Банк России резко поднял ключевую ставку, а все мировые инвестбанки прочили России сильное падение ВВП. «Когда банковские депозиты приносят свыше 20% годовых, мультипликаторы публичных компаний находятся на уровне 3–4-х P/E, а в экономике и геополитике царит высокая неопределенность, очень сложно убедить кого-то аллоцировать деньги в растущий стартап»,— подчеркивает Александр Зайцев.

Однако прогнозы западных аналитиков не оправдались, и российская экономика продемонстрировала завидную устойчивость к нерыночным условиям — снизилась в 2022 году лишь на 1,2% (согласно уточненным данным Росстата). В 2023 году ВВП вырос на 3,6%, и по мерее восстановления экономики возродился интерес инвесторов к рынку акционерного капитала, который в 2024 году перешел не только в рост венчурных инвестиций, но и в бум IPO. Правда, до уровней 2021 года им еще очень далеко. «Ограниченные объемы финансирования, ограниченные возможности роста бизнеса, высокая стоимость финансирования, постоянно меняющаяся среда все-таки ограничивают объемы венчурного рынка в России»,— согласна с коллегами руководитель отдела анализа акций Sirius Capital Анна Казарян.

От фондов к ангелам

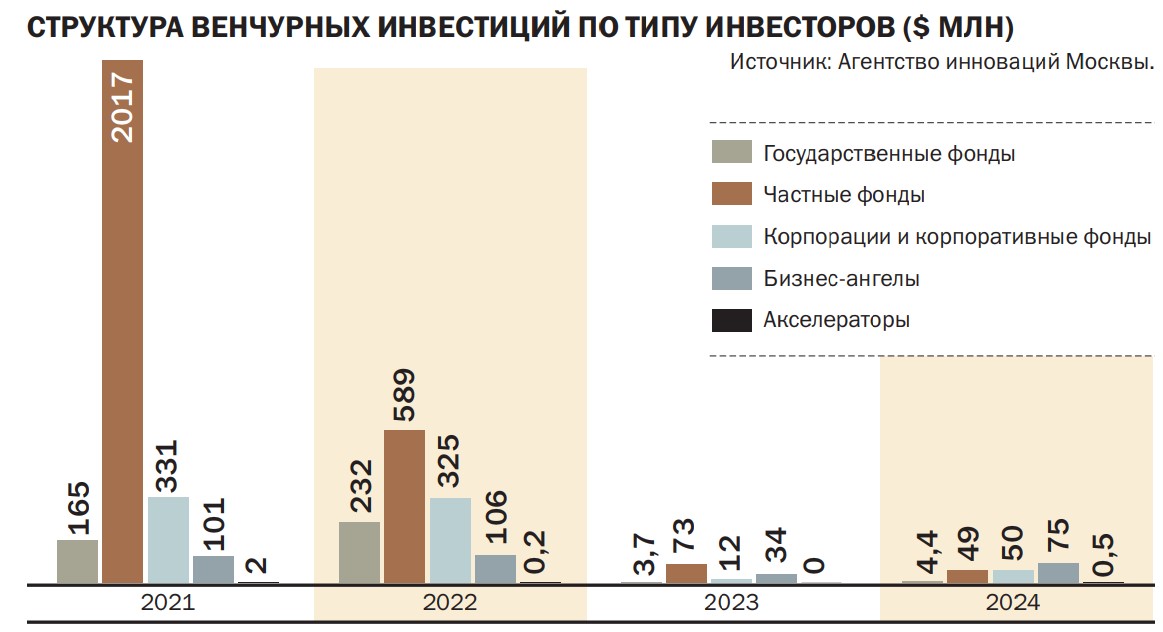

Исторически международные инвесторы играли значительную роль на российском рынке акционерного капитала, не только публичного (IPO и SPO), но и непубличного (прямые, венчурные инвестиции). В 2021 году, согласно данным Dsight, такие игроки обеспечили 27% объема венчурных инвестиций в отечественные стартапы. «На фоне почти полного прекращения притока иностранных средств рынок стал полностью опираться на внутренние источники капитала»,— констатирует Анна Казарян. По ее словам, сами стартапы в нынешних условиях тоже начали чаще ориентироваться на развитие бизнеса внутри страны, а не на экспансию на другие рынки.

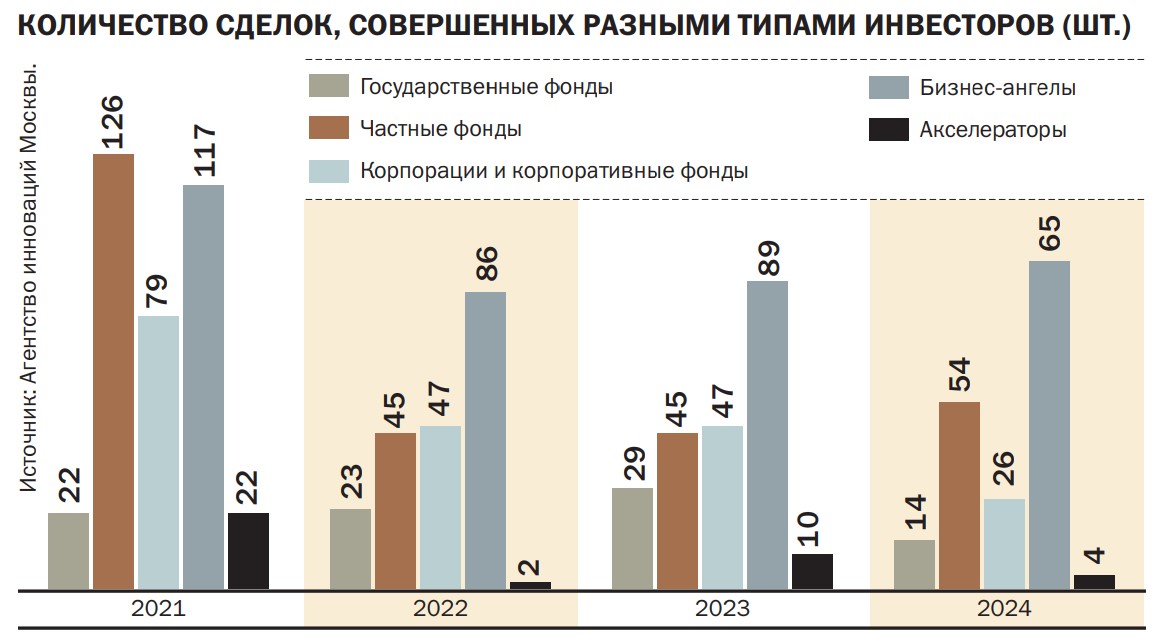

Быстрее всего восстановился публичный рынок. По данным Банка России, в 2024 году состоялось 19 сделок на общую сумму 102 млрд руб. По числу сделок год стал самым успешным за десятилетие, при этом в части первичных сделок (15 IPO) результат оказался лучшим с 2007 года. Этому способствовал бум частного инвестирования. Он же отчасти мог способствовать и трансформации венчурного рынка, где бизнес-ангелы — частные инвесторы, предоставляющие финансовую и экспертную поддержку на ранних этапах развития компаний, стали самыми активными игроками. По данным Агентства инноваций Москвы, такие инвесторы в 2024 году приняли участие в 58% сделок и вложили $75 млн, или 42% от общего объема венчурных инвестиций.

Выросли вложения и от других игроков: государственных фондов, корпораций (напрямую либо через корпоративные фонды), но лишь у бизнес-ангелов они максимально приблизились к тем уровням, на которых находились до 2022 года. Госфонды инвестировали в 2024 году лишь $4,4 млн, что на 19% выше показателя 2023 года, но почти в 38 раз ниже уровней 2021 года. Корпорации за год в 4,2 раза нарастили инвестиции, до $50 млн, но и это в 6,6 раза меньше результата трехлетней давности. По мнению Анны Казарян, возросший интерес корпораций может быть связан с сильно снизившимися в последние годы оценками небольших компаний и желанием их владельцев выйти из проектов.

Лишь одна группа инвесторов, частные фонды, сократила в минувшем году объемы венчурных инвестиций. По оценке Агентства инноваций Москвы, за год они вложили на треть меньше — $49 млн. Это более чем в 40 раз ниже значения 2021 года. Такое отставание связано в том числе с тем, что иностранные инвесторы учитывались в этой группе. «Фонды заняли позицию выжидания, внимательно отслеживая изменения экономической и политической обстановки как в России, так и в мире»,— поясняется в отчете Агентства инноваций Москвы.

Осторожность их удел

Несмотря на рост инвестиции, инвесторы стали более разборчивы, предпочтение отдается более зрелым компаниям. Если в 2023 году средний возраст эмитентов, привлекавших инвестиции, составил 3,5 года, то в 2024 показатель вырос до 4,5 года. При этом почти половина компаний осуществили повторное привлечение инвестиций. Согласно данным Агентства инноваций Москвы, доля компаний, впервые привлекавших финансирование, снизилась с 68% в 2023 году до 55% в 2024 году. «Компании с опытом привлечения инвестиций находятся в более выгодном положении, поскольку в условиях ориентации инвесторов на минимизацию рисков подтверждают свою надежность за счет успешного опыта возврата инвестиций на прошлых раундах»,— отмечается в исследовании агентства.

Такое смещение спроса, как считает управляющий директор «ПСК-Решения» Сергей Нунупаров, связано с двумя ключевыми причинами. Во-первых, ужесточение условий предоставления ликвидности снижает готовность инвесторов к риску. Во-вторых, рост доли повторных инвестиций отражает стратегию дофинансирования компаний, доказавших свою жизнеспособность. «В условиях ограниченного deal flow (поток инвестиционных предложений или проектов.— "Деньги") это воспринимается как умеренно рискованный путь размещения средств для венчурных инвесторов»,— считает господин Нунупаров.

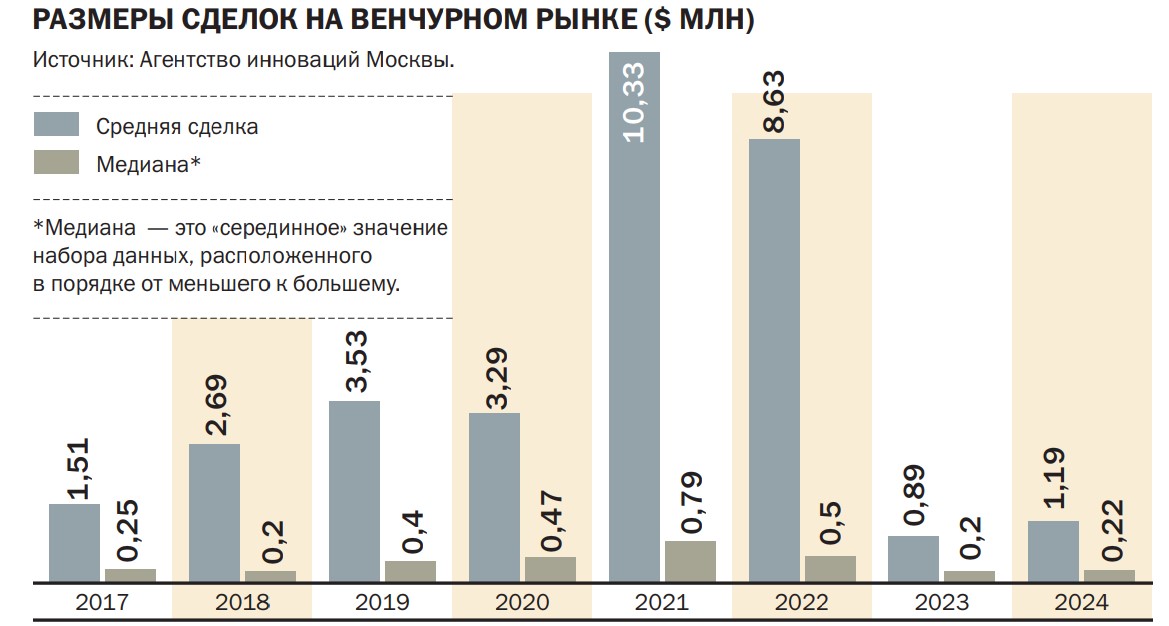

В Агентстве инноваций Москвы отмечают сильные изменения в составе топ-10 отраслей, привлекших наибольший объем инвестиций. По итогам 2024 года пять отраслей из десяти лидировавших в 2023 году покинули рейтинг, еще три опустились на более низкие места. Лидером рейтинга стали разработчики ПО. В число новых лидеров венчурного рынка, как отмечается в исследовании, вошли потребительские товары и услуги, путешествия, недвижимость, а также медиа и развлечения. Такая волатильность состава топ-10 отраслей характерна для рынков с невысоким числом и объемом сделок. «Несмотря на положительную динамику, эффект низкой базы остается значимым: преобладание единичных крупных раундов, как в случае с "Флант" ($31 млн), и рост инвестиций в потребительский сектор, путешествия и недвижимость — прежде всего следствие разовых пре-IPO активностей, а не устойчивых отраслевых трендов. Это подтверждает тезис о случайности лидеров рейтинга при слабой институциональной базе и ограниченном числе активных фондов»,— поясняет Сергей Нунупаров.

Деньги до IPO

Одним из трендов минувшего года, способствовавшим росту рынка венчурных инвестиций, стал резкий рост числа и объемов привлечения финансирования через пре-IPO. Речь идет о покупке доли в компании, находящейся на поздней инвестиционной стадии, которая в течение нескольких месяцев или лет планирует провести IPO. Инвестиционный цикл (период времени от начала вхождения в проект до выхода из него) прямых и посевных инвестиций может доходить до 10 лет. «Грамотное структурирование сделки пре-IPO позволяет инвестору зафиксировать высокую доходность, ограничить риски, а также получить событие ликвидности на горизонте одного-двух лет»,— комментирует старший аналитик Aspring Capital Степан Горбунов.

В 2024 году объем инвестиций в компании на этапе пре-IPO вырос почти в четыре раза, с $11 млн в 2023 году до $42 млн, свидетельствуют данные Агентства инноваций Москвы. Крупнейшими сделками стали размещения акций онлайн-сервиса посуточной аренды «Суточно.ру» ($10,9 млн), сервиса для поиска, покупки, продажи и аренды недвижимости «Самолет Плюс» ($9,4 млн), сервиса аренды зарядных устройств «Бери заряд» ($8,3 млн), образовательного холдинга Ultimate Education ($5,5 млн), а также разработчика и производителя серийных коллаборативных роботов «РобоПро» ($8,3 млн).

Рост числа и объемов сделок пре-IPO связан в том числе с развитием инфраструктуры. На конец минувшего года, по данным ЦБ, в России работало несколько десятков операторов инвестиционных платформ (ОИП), часть из которых проводила пре-IPO-сделки. В частности, на платформе Zorko прошла сделка «Самолет Плюс», а через платформу Rounds — «Бери заряд». Свою площадку «МОЕХ Старт» запустила и Московская биржа, что, как считает управляющий директор по рынкам акционерного капитала «Финам» Леонид Павликов, открывает кратно больший объем ликвидности и возможность вторичного обращения компаний на внебиржевой секции. «Инвесторы видят в таких сделках возможность вложиться в компании с дисконтом перед их выходом на IPO, а компании все чаще хеджируют риски инвесторов, выдавая им пут-опционы, если IPO не случится в установленный срок»,— отмечает Леонид Павликов.

Для участия в пре-IPO желающие должны иметь статус квалифицированного инвестора, имея который, можно самостоятельно изучить проект либо обратиться за помощью брокера или консультанта. Леонид Павликов рассказал, что в их компании предоставляют инвесторам селективный доступ к сделкам пре-IPO. «Для нас важна стратегия развития компании, присутствует ли там публичность, адекватна ли оценка для данной стадии, также мы оцениваем, сколько инвесторы смогут потенциально заработать на сделке»,— рассказывает он. Если компания прошла отбор, в приложении брокера появляется возможность выставить заявку, аналитики компании готовят для клиентов специальный отчет по эмитенту и обсуждают на собственных ресурсах возможные маркетинговые активности.

Коллективный подход

Если же у инвестора нет желания и времени заниматься поиском подходящей компании, ему подойдут ЗПИФы пре-IPO, также доступные только квалифицированным инвесторам. Один из первых подобных фондов инвесторам в апреле 2019 года предложила УК «ВИМ Инвестиции» — ЗПИФ «Фонд пре-АйПиО 1». Спустя пять лет был запущен и второй подобный фонд. Одним из успешных кейсов первого ЗПИФа стала сделка с сервисом аренды электросамокатов Whoosh, который в декабре 2022 года провел IPO на Московской бирже. 17 марта 2025 года УК «ВИМ Инвестиции» сообщила, что фонд завершил выход из данного проекта в первом квартале 2025 года. «За четырехлетний период рост стоимости актива позволил фонду получить сумму денежных средств, превышающую размер инвестиции в 5,7 раза»,— отмечается в сообщении.

Схожие продукты предлагают и другие крупные управляющие компании: «Альфа-Капитал», «Первая», «Т-капитал». «В рамках пре-IPO продукта "Альфа Российский бизнес" мы закрыли пять сделок на сумму свыше 5 млрд за 1,5 года»,— поделился аналитик прямых инвестиций «Альфа-Капитал» Руслан Дында.

Знай свои инвестиции

Инвестиции в пре-IPO несут меньшие риски, чем венчурные, так как компании, привлекающие такие деньги, обычно уже имеют устойчивую бизнес-модель, готовый продукт и прибыль. Вдобавок к этому, как отмечает Леонид Павликов, в некоторых сделках собственники готовы давать опционы на обратный выкуп акций у инвесторов с определенной доходностью, если по каким-то причинам IPO не произошло в установленные сроки. Однако это не отменяет рисков неоправданных ожиданий по темпам роста бизнеса или выхода его на IPO: инвесторам все равно все нужно взвешивать.

В случае инструментов коллективных инвестиций такие риски ниже благодаря диверсификации: вложения инвестора распределяются между несколькими компаниями, снижая зависимость от успеха одной из них. «Наверное, самое важное, это то, что подобные инструменты обычно управляются профессионалами, которые проводят глубокий анализ и отбор проектов, тем самым минимизируя вероятность ошибок, что сделать каждому отдельному инвестору кратно сложнее»,— отмечает Леонид Павликов. К тому же управляющие обычно получают место в совете директоров компании с набором прав для контроля целевого использования привлеченных средств, участия в принятии ключевых стратегических решений. «Частный инвестор автоматически получает то или иное готовое решение, принятое компанией, как факт и не может на него повлиять»,— подчеркивает Руслан Дында.

Вместе с тем стоит помнить, что такие инвестиции, будь то напрямую или через ЗПИФ, имеют ограниченную ликвидность.

А значит надо быть готовым к заморозке инвестиций на несколько лет, чаще — на пять-семь лет с минимальной возможностью выхода. Поэтому, как считает директор по инвестициям УК «Первая» Андрей Русецкий, на такие вложения должно приходиться 5–10% от портфеля инвестиций клиента, не более. «Все это (недостатки ликвидности.— "Деньги") перевешивается высокой доходностью, которая превышает 30% и выше годовых на протяжении всего периода инвестирования»,— отмечает господин Русецкий.

Перспективы

Участники рынка ожидают дальнейшего роста венчурных инвестиций, включая пре-IPO. Эти сегменты, по словам Андрея Русецкого, проходят стадию формирования, институционализации, формирования инфраструктуры привлечения денег и ознакомления с продуктом клиентов. «Внутри страны существует спрос розничных инвесторов к инструментам повышенной потенциальной доходности. Компании же предпочитают привлекать частный капитал, так как это один из наиболее выгодных способов привлечения дополнительных ресурсов для масштабирования»,— отмечает Руслан Дында.

Наряду с геополитикой важное значение для продолжения роста таких инвестиций будет иметь политика Банка России в отношении ключевой ставки. «В случае снятия изоляции (с российского финансового рынка и экономики.— "Деньги") ожидаем рост привлекательности альтернативных инвестиций из-за снижения доходностей внутри страны»,— отмечает господин Русецкий.