Малые и средние просрочили портфель

Банкам придется ужесточить отбор заемщиков сегмента МСБ

В этом году впервые за последние несколько лет на фоне замедления роста объемов задолженности по кредитам малому и среднему бизнесу эксперты прогнозируют рост доли просрочки в портфеле. По данным Банка России, за первые два месяца этот показатель уже увеличился на 0,3 п. п., до 4,7%. Эксперты отмечают, что в результате банки будут вынуждены еще более строго относиться к отбору заемщиков, что дополнительно повлияет на динамику кредитования МСБ.

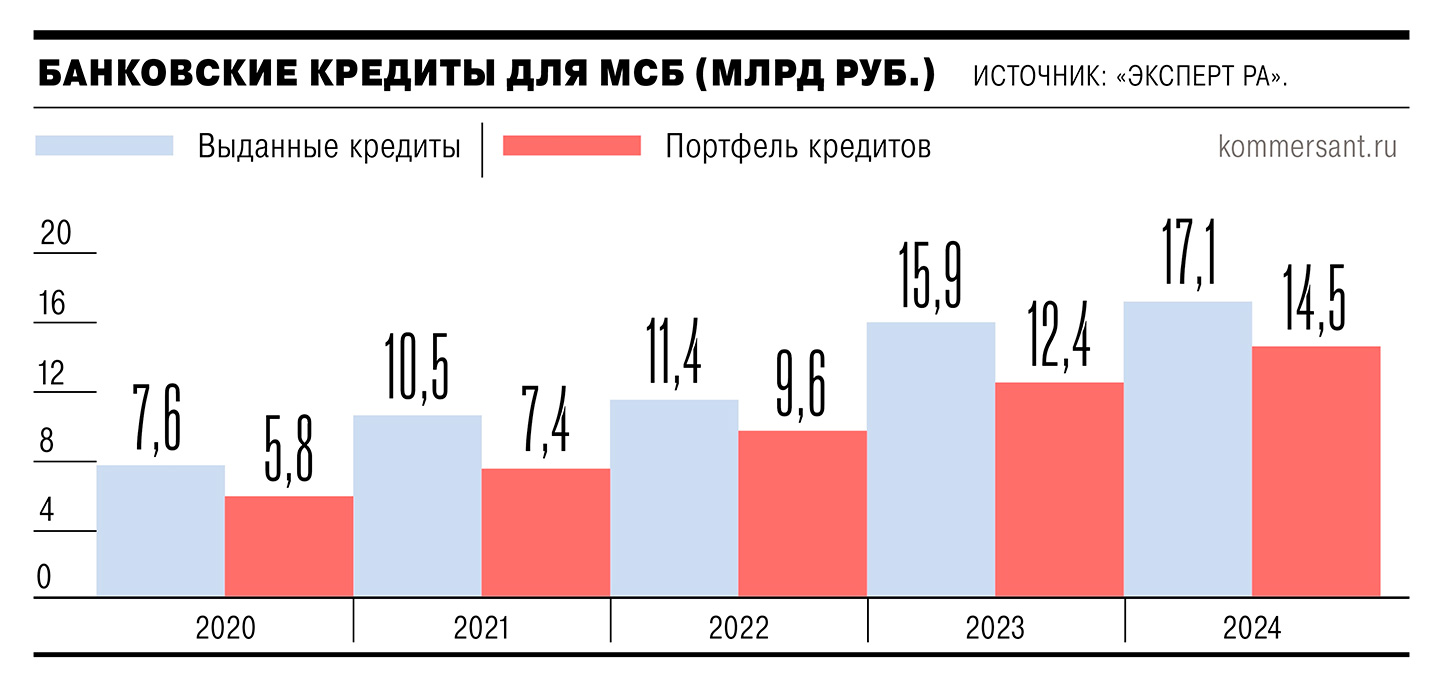

Согласно исследованию рынка кредитования МСБ от рейтингового агентства «Эксперт РА», в 2025 году темпы прироста портфелей кредитов замедлятся и не превысят 13%. В предыдущие годы рост портфеля был более значительным — в 2024 году составил 17%, а в 2020–2023 годах достигал 23–30%. По итогам 2024 года общий портфель займов МСБ достиг 14,5 трлн руб. и, по данным Банка России, более 80% прироста было обеспечено крупными заемщиками, формально подходящими под критерии малого и среднего бизнеса («квазиМСБ»). При этом объем кредитного портфеля, приходящегося на «квазиМСБ», впервые превысил объем задолженности прочих компаний малого и среднего бизнеса — 7,3 трлн руб. против 7,2 трлн руб. В результате годовой прирост кредитного портфеля «квазиМСБ» в 2024 году (33%) оказался выше, чем в 2023 году (31%), в то время как у прочих компаний сегмента он снизился в семь раз — 4% против 28% годом ранее. Младший директор по банковским рейтингам «Эксперт РА» Илья Федорин считает, что в условиях высоких ставок и ограниченных объемов господдержки отмеченная ситуация сохранится. «Основной прирост в портфеле МСБ будет обеспечен крупными заемщиками, менее подверженными рискам изменения процентных ставок на рынке»,— говорит он.

Одновременно «Эксперт РА» прогнозирует рост доли просроченных кредитов МСБ впервые с 2021 года — с 4,4% до 5% на конец 2025 года.

При этом там отмечается, что на «квазиМСБ» по итогам прошлого года пришлось только 200 млрд руб. просроченной задолженности из 640 млрд руб. Вместе с тем, согласно статистическому обзору ЦБ, уже за первые два месяца просроченная задолженность увеличилась до 690 млрд руб., а ее доля в общей сумме задолженности субъектов МСП возросла с 4,4% до 4,7%. При этом растет спрос на реструктуризации в сегменте МСБ на фоне сложностей с обслуживанием долга по ссудам, взятым по высоким ставкам. «В четвертом квартале 2024 года объем указанных реструктуризаций увеличился на 78%, или до 166 млрд руб.»,— говорится в исследовании.

Кроме того, «Эксперт РА» отмечает, что наблюдается значительное увеличение количества заемщиков, имеющих просроченную задолженность — на 54% за квартал, почти до 95 тыс. субъектов МСБ. Более того, по данным Банка России, за первые два месяца текущего года количество субъектов МСП, имеющих просроченную задолженность, увеличилось на 30%, до более, чем 123 тыс. шт. по состоянию на 1 марта. «При сохранении текущих ставок, а также ограниченной способности к рефинансированию и управлению маржой число таких заемщиков продолжит увеличиваться и может превысить 200 тыс. шт. на конец текущего года»,— говорит Илья Федорин.

Эксперты отмечают, что рефинансирование кредитов МСБ должно поддержать объем портфелей в этом сегменте.

Как отмечает начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев, в 2024 году примерно половина реструктуризированных заемщиков вернулись в график платежей, еще около 30% допускали просрочку в течение квартала или полугода, а коллекторам были переданы порядка 20%. «Эффективность реструктуризации из-за высоких ставок может ухудшиться, а банки могут ужесточить условия»,— говорит он. По его мнению, наиболее эффективная стратегия — это снижение ставки вместе с пролонгацией, но не все банки на это пойдут. Гендиректор инвестиционной платформы «ИнвойсКафе» Геннадий Фофанов считает, что в этом году текущая ситуация «подстегнет банки придерживаться консервативной линии в вопросах кредитования». По его словам, доля просрочек по кредитам будет постепенно расти, а банки включат еще более избирательный подход к новым заемщикам. «Давление на сегмент будет оказывать сохранение жесткой ДКП и возможное снижение доходов предприятий из-за ослабления экономической активности и усиление конкуренции на рынках, где работает МСБ»,— считает господин Фофанов.