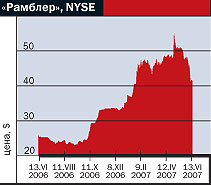

Стоимость виртуальной рабочей силы может реально влиять на оценку компании-работодателя. Именно ростом зарплат аналитики объясняют неожиданное ухудшение финансовых показателей "Рамблера".

Мобильные сюрпризы

Компания Rambler опубликовала вроде бы неплохие результаты за 2006 год по МСФО. В частности, выручка повысилась на 65% по сравнению с предыдущим годом, достигнув $30,6 млн. Большую часть выручки компании принесли интернет-услуги, которых было оказано на $28,3 млн, что на 91% выше, чем в 2005 году. Показатели проданного ТВ-бизнеса не учитывались.

Однако, как указывают аналитики, операционные затраты росли быстрее доходов, в результате чего операционная прибыль составила всего $0,1 млн, тогда как, например, аналитики ИГ "Атон" прогнозировали данный показатель на уровне $8,5 млн. Сама компания объясняет повышение операционных затрат формированием резерва по возможным налоговым претензиям в размере $2,6 млн, ростом расходов на маркетинг, ростом комиссионных расходов по таким проектам, как Rambler-ICQ, а также ростом заработной платы в Москве. Как следует из отчетности, расходы на оплату труда в 2006 году составили 40% от выручки, не сократившись по сравнению с 2005 годом. Впрочем, по мнению эксперта Центра инвестиций в высокие технологии ИК "Финам" Дмитрия Белова, "комиссионные расходы — это несущественные затраты. Насколько нам известно, речь идет о нескольких десятках тысяч долларов". А вот оплата труда уже вполне существенный негативный фактор, а главное, как считает эксперт, долгосрочный.

В России у сотрудников интернет-порталов традиционно достаточно низкие зарплаты по сравнению с рыночными. Порталы выигрывают за счет регулярных выплат и белых зарплат. "В IT-бизнесе, с одной стороны, ощущается дефицит квалифицированных кадров, с другой — в отрасль идут существенные инвестиции,— указывает Дмитрий Белов.— Сейчас молодые старт-апы предлагают специалистам зарплаты в два-три раза выше, чем крупные порталы. Чтобы удержать сотрудников, крупным игрокам приходится повышать зарплаты. Скорее всего, эта тенденция будет сохраняться еще год-два". Таким образом, можно ожидать, что затраты на оплату труда персонала у Rambler в этом году вновь покажут существенный рост.

При этом новые направления деятельности не дают Rambler ожидавшихся результатов. Так, выручка подразделения мобильного контента снизилась на 39% по сравнению с 2005 годом. По мнению аналитиков, на рынке мобильного контента слишком высока конкуренция, в которой могут выжить только крупные специализированные компании. К слову сказать, конкуренция толкает российских игроков рынка мобильного контента осваивать не только просторы СНГ, но и выходить на западные рынки, а также искать еще более узкую специализацию на этом рынке (медиаконтент, игры и знакомства и другие).

"Речь идет о конкурентном бизнесе, который зависит от операторов сотовой связи, связан с существенными затратами на маркетинг,— отмечает Дмитрий Белов.— Этот рынок не вписывается в бизнес-модель Rambler. Представитель такого бизнеса всегда был инновационной компанией, которая выводит на рынок новые разработки раньше других, но не всегда умеет отстоять свое лидерство. Рынок мобильного контента слишком жесток для игрока с такой моделью бизнеса".

Погоня за "Бегуном"

Менеджмент Rambler пока не обнародовал прогнозы на 2007 год, однако есть основания полагать, что расходы останутся столь же большими, а это будет препятствовать благоприятной оценке акций компании инвесторами. Участники рынка реагировали на новость отрицательно, в результате котировки акций компании после выхода новости упали на 5%. И теперь, если менеджменту не удастся сказать уверенное ответное слово, Rambler может и покинуть список эмитентов-фаворитов.

Ближайшие крупные события вокруг Rambler — это реализация или отказ от опциона на покупку компании "Бегун", специализирующейся на контекстной рекламе. Продавцом выступает "Финам". Как следует из неофициальной информации, появившейся в СМИ в начале мая, сделка должна пройти до середины июня. Отметим, что блокирующий пакет "Бегуна" Rambler приобрел еще в 2005 году. Нельзя исключать, впрочем, что сделка может не состояться.

Стоимость "Бегуна" все это время росла (по некоторым оценкам, она уже превышает $150 млн), и затягивать покупку для Rambler не выгодно. Но в начале 2007 года у Rambler появилась альтернатива "Бегуну" в лице компании Fast, которая разработала новый движок для размещения контекстной рекламы AdMomentum. По отзывам отраслевых экспертов, продукт Fast может оказаться для Rambler более современным и предпочтительным.

Удобренная почва

Перед последними праздниками стало известно, что пермский "Уралкалий" намерен провести IPO осенью текущего года. Возможно, это случится в октябре-ноябре. Напомним, что в 2006 году компания уже пыталась провести первичное размещение акций в Лондоне, однако в последний момент отказалась, сославшись на неблагоприятную конъюнктуру. Запланированный объем размещения составил 22,8% акций компании в ценовом диапазоне $2,05-2,45 за одну обыкновенную акцию. Теперь, видимо, в "Уралкалии" полагают, что конъюнктура уже достаточно благоприятна и компания будет оценена инвесторами по достоинству. Жесткая позиция компании в отношении оценки своей стоимости вызывает уважение, хотя, конечно, этого недостаточно, чтобы ее надежды оправдались.

"Вероятность проведения нового IPO 'Уралкалия' в конце 2007 года довольно велика,— полагает аналитик ФК 'Открытие' Кирилл Таченников.— В прошлом году компания выставила диапазон размещения в $2,05-2,45 за акцию, причем даже нижняя граница была выше котировок бумаг компании на тот момент".

Новый ценовой диапазон пока не назван, но если исходить из ранее заданного, то при текущих котировках акции компании вполне могут оказаться востребованными. С другой стороны, например, ИК "Тройка Диалог" понизила свою рекомендацию по бумагам "Уралкалия" до "держать" именно из-за их роста с начала года, съевшего значительную часть потенциала повышения котировок. Впрочем, как полагает Кирилл Таченников, "если диапазон размещения останется прежним, то IPO 'Уралкалия' пройдет успешно".

Отметим, что в прошлом году затянувшиеся переговоры с индийскими и китайскими потребителями, а затем и авария на одном из рудников серьезно ухудшили показатели "Уралкалия", что во многом и помешало ему успешно провести размещение. Как ожидается, в полном объеме восстановление объемов производства произойдет к 2009 году, а к 2012-му мощности компании должны достичь 7 млн тонн. Однако в текущем году производитель уже решил вопрос с потребителями. Сбытовой компании, представляющей интересы "Уралкалия", удалось договориться о повышении отпускных цен для индийских потребителей почти на 23%. Аналитики не исключают, что в условиях, когда предложение ограничено, производителям калийных удобрений удастся поднять цены и для других потребителей, что, естественно, положительно скажется на их финансовых показателях.

Цинковый ход

Российские металлургические компании активно осваивают зарубежные рынки. Однако представители цинковой промышленности до сих пор оставались в стороне от этой тенденции. Челябинский цинковый завод исправил ситуацию, подписав соглашение с английским производителем строительного и инжинирингового оборудования Alumasc Group plc о приобретении компании Brock Metal. Приобретаемая компания является одним из ведущих в Великобритании производителей цинковых и алюминиевых сплавов для литья под давлением. Челябинскому заводу придется потратить на сделку порядка $16 млн, что составляет около 15% его годового оборота.

"Новость о покупке Brock Metal на акции ЧЦЗ в среднесрочной перспективе окажет, по всей видимости, положительное влияние,— полагает аналитик Фондового центра 'Линвест' Рушан Зарипов.— Желание инвестировать сверхприбыли от высоких цен на цветные металлы в развитие и расширение производства инвестиционное сообщество традиционно воспринимает как наиболее верное применение свободных средств металлургических компаний".

Приобретение Brock Metal может позволить ЧЦЗ в дальнейшем наращивать присутствие на европейском рынке цинковых сплавов. Стоит ожидать определенных заявлений менеджеров ЧЦЗ о планах относительно европейской покупки. Диверсификация рынков сбыта позволит не только нарастить рентабельность за счет реализации в Европе продукции с большей добавленной стоимостью, но и снизить зависимость от конъюнктуры на первичный цинк.

При этом, однако, аналитики сомневаются в том, что размеры бизнеса в Великобритании удастся заметно нарастить. "В долгосрочной перспективе существенный рост объемов производства Brock Metal маловероятен,— считает Рушан Зарипов.— Несмотря на то что рост потребления цинка в Европе примерно соответствует общемировому, который в 2006 году составил около 4%, производство этого металла в Европе, по сведениям Международной группы по изучению рынков свинца и цинка, в прошлом году сократилось на 2,3%, в то время как в Азии оно выросло на 9,1%". Основной причиной такого дисбаланса остается более низкая себестоимость производства в Китае, вследствие чего в течение ближайших нескольких лет доля рынка европейских производителей будет сокращаться.

Вместе с тем рост финансовых показателей новой компании, равно как и самого Челябинского цинкового завода, может происходить на фоне растущих цен на цинк. Так, за 2006 год цена выросла на 137% по сравнению с 2005 годом, достигнув $3273 за тонну. Как считает Рушан Зарипов, в 2006-2007 годах, в условиях существенного превышения спроса над предложением, цены на этот металл будут оставаться на существующем высоком уровне. "Однако к концу следующего года инвестиции в столь привлекательную отрасль позволят сбалансировать соотношение производства и потребления, вследствие чего на рынке цинка может начаться коррекция",— предупреждает аналитик.

Однако пока цены на металл растут, акции предприятия также уверенно растут. На прошлой неделе ЧЦЗ опубликовал отчетность по МСФО, которая зафиксировала рост консолидированной чистой прибыли в 19,5 раза. Согласно отчетности, продажи завода выросли на 213%, достигнув $569,1 млн как за счет роста стоимости цинка, так и за счет увеличения физических объемов продаж на 26%.

Общий выход

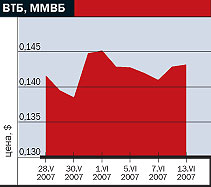

В заключение отметим, что на российском фондовом рынке начинают сгущаться иррациональные явления. Стоило президенту Путину невзначай упомянуть про поддержку правительством курсовой стоимости акций "голубых фишек", как это было тотчас воспринято как сигнал к действию. И вот на XI Петербургском экономическом форуме даже председатель правления ВТБ Андрей Костин проговорился, что "если котировки акций ВТБ будут падать, то российское правительство не допустит этого".

Оптимисты увидели в данной фразе первые признаки "управления по результатам" в госкомпаниях: есть рост курсовой стоимости акций банка — значит, руководство работает хорошо, нет — нужно сделать оргвыводы. Пессимисты же припомнили банку недавнюю публикацию финансовых результатов, которые не слишком впечатляют инвесторов, хотя только начавшиеся торги акциями ВТБ еще не зафиксировали никакой реакции этих самых инвесторов.

Как отмечает аналитик ИК "Антанта-капитал" Максим Осадчий, по результатам первого квартала 2007 года ВТБ переместился в рэнкинге "Интерфакса" по активам со второй позиции на третью, уступив Газпромбанку. "ВТБ последние полгода перед IPO был ведущим ньюсмейкером сектора. Видимо, после IPO запас хороших новостей иссяк. Если ВТБ будет и дальше демонстрировать столь же 'сильные результаты', то российское правительство и впрямь будет вынуждено поддержать котировки его акций",— говорит аналитик.